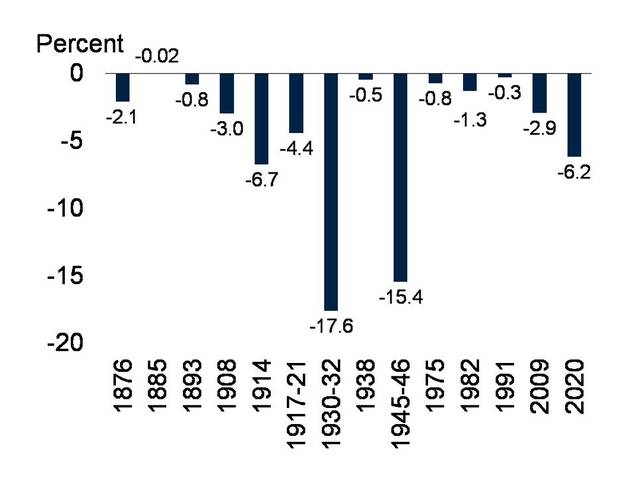

Este siglo está ya siendo golpeado por más crisis de las que desearíamos, La Gran Recesión golpeó con fuerza, pero no es nada comparado con la crisis provocada por el SARS-COV-2, que además del problema sanitario, ha incido de forma importante sobre la economía provocando caídas del PIB no vistas desde la Gran Depresión y la 2 Guerra Mundial (figura siguiente).

Figura.- Understanding the depth of the 2020 global recession in 5 charts

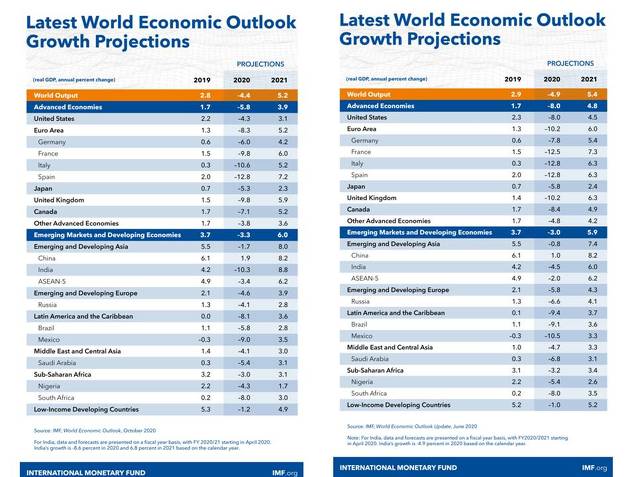

En cualquier caso, en la actualidad, el mundo está más interconectado, expandiéndose las crisis a más países que en pandemias anteriores. Estimando el FMI en su último informe una caída global del PIB del 4,4%, pero afectando la crisis en mayor medida a las economías desarrolladas (-5,8%) que las emergentes y en vías de desarrollo (-3,3%), lo que supone mejores previsiones que en el anterior informe, salvo para las economías emergentes y en vías de desarrollo, que han empeorado del -3% al -3,3%.

Tabla. FMI. World Economic Outlook, octubre 2020. World Economic Outlook, junio 2020

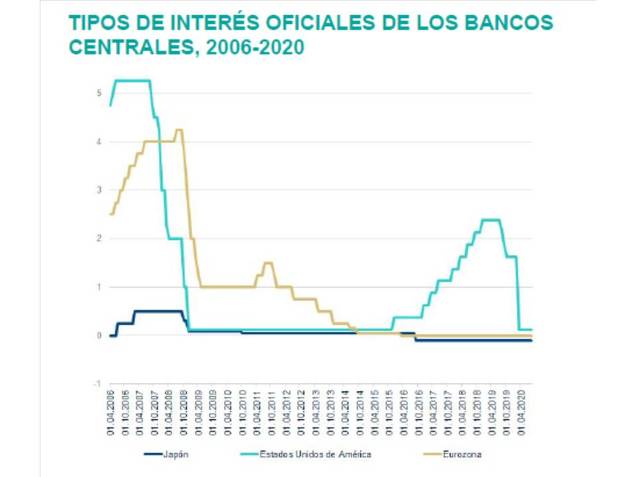

Como se puede apreciar en la primera figura, el retroceso de la actividad económica ha sido menor que en las grandes crisis del sXX, debido a una actuación más ágil y contundente de los bancos centrales y gobiernos, empeñados en inundar de liquidez las economías y estimular la demanda agregada.

Los bancos centrales han actuado a través de la política monetaria incidiendo en la reducción de los tipos de interés, que con la excepción de USA, han permanecido bajo mínimos en el área euro y Japón desde 2009 (figura siguiente).

Figura.- BBVA. Economía, Sostenibilidad Medioambiental y transición energética

Sin embargo, la situación actual, caracterizada por tipos próximos al 0%, impide la eficacia de la política monetaria ortodoxa (rebajas de tipos de interés), mientras que la heterodoxa hace lo que puede (QE y facilidad de depósito).

Y en este escenario de tipos reducidos, llegó la COVID-19, constatándose las limitaciones de los bancos centrales al presentar la política monetaria escaso margen de maniobra. Motivo por el que la salida de la crisis se encuentra en mayor medida en manos de los gobiernos a través de la política fiscal, lo que no implica que no exista cierta connivencia entre bancos centrales y gobiernos.

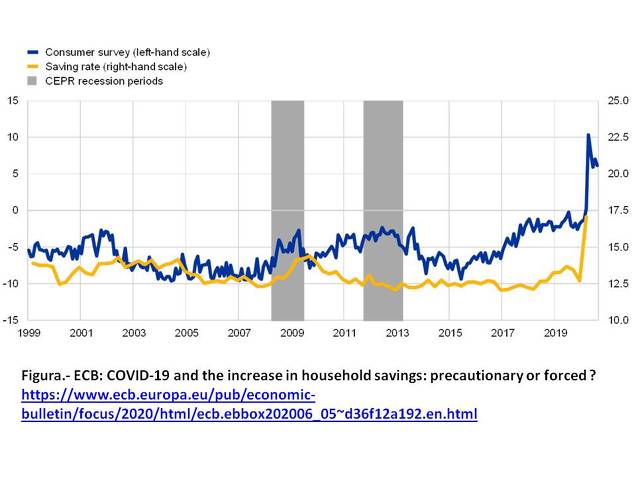

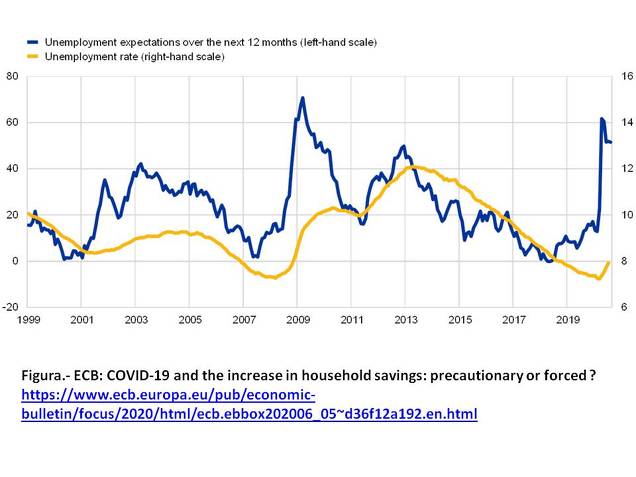

La cuestión es que la rentabilidad del ahorro se mantiene bajo mínimos, y a pesar de ello, ante la incertidumbre, se ahorra más. De hecho el BCE ha indicado que la tasa de ahorro de los hogares en respuesta a la COVID-19 ha alcanzado niveles sin precedentes (figura siguiente), reflejándose en los depósitos bancarios.

Presentado este ahorro dos componentes, el correspondiente a la demanda embalsada resultado de los confinamientos, y el ahorro preventivo. Atribuyendo el BCE en mayor medida el ahorro al confinamiento, lo que sin embargo no excluye que el ahorro preventivo también haya sido cuantitativamente importante. Produciéndose este último principalmente como consecuencias de las expectativas sobre el desempleo (figura siguiente), aunque estas no se reflejen en los niveles de desempleo actual.

Figura.- ECB: COVID-19 and the increase in household savings: precautionary or forced?

Por tanto, la incertidumbre incrementa el ahorro a corto plazo y los depósitos bancarios bajo el supuesto de que estos son seguros. Sin embargo a un plazo más largo no podemos excluir la transformación de una crisis sanitaria en financiera. De hecho ya se están haciendo números acerca del número de empresas que quebrarán. Y eso significa impagos para el sistema financiero. Cabe preguntarse entonces si los bancos, por lo menos los sistémicos serán rescatados (bail-out) o se implementarán rescates internos (bail-in) que podrían afectar a los depósitos.

DE momento, en cualquier caso, el ahorro y las intervenciones del BCE contribuyen a mantener los tipos bajos, ya que a pesar de la independencia del banco central, existe cierta connivencia entre los bancos centrales y gobiernos para facilitar la financiación de la deuda soberana.

En este sentido, podría considerarse aceptable la actuación de los bancos centrales, ya que incrementa el margen de los gobiernos para hacer frente a la crisis. Sin embargo, sería más aceptable si la intervención fuese temporal y se limitase a facilitar un margen a los gobiernos para efectuar los cambios estructurales necesarios para adaptarse a la situación.

El problema es que, los reducidos tipos de interés son un incentivo para que los gobiernos hagan más de lo mismo, evitando realizar las reformas estructurales necesarias. Ya que mientras el coste del dinero sea mínimo, y el crecimiento económico nominal sea superior al coste de la deuda, en principio no existiría un problema de quiebra de deuda soberana.

Las complicaciones podrían surgir a más largo plazo, si se producen nuevas crisis sin existir margen fiscal, o por distintos motivos los tipos de interés suben incrementando los riesgos de incapacidad de financiar la deuda previamente inflada.

Y en cuanto a los mercados, interesa predecir cómo evolucionarán los tipos de interés, ya que ante la falta de alternativas, una opción es el mercado bursátil, destacando en este sentido los índices americanos, quizá también favorecidos por el hecho de que el dólar se considere divisa refugio, a pesar de la debilidad mostrada los últimos meses.

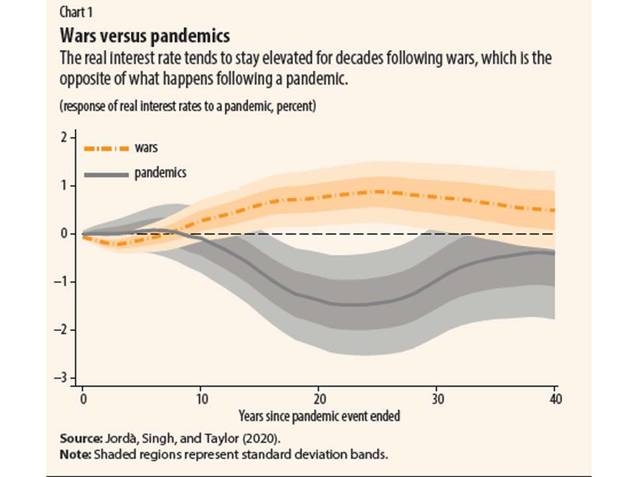

Tomando como referencia lo sucedido en distintas pandemias a lo largo de la historia podemos apreciar como desde el sXIV los efectos de las pandemias presentan efectos a largo plazo. Entre ellos, algunos positivos, como mayores salarios reales y mayor margen fiscal de los gobiernos. Pero también una prolongada reducción de los tipos de interés, mayor que en el caso de crisis financieras, llegando a calcular incluso que 20 años después de la pandemia (figura siguiente), el tipo de interés natural (asociado a un crecimiento igual al PIB potencial) era un 1,5% inferior al que debería observarse. Evolución por cierto opuesta a la observada tras las guerras, donde se produce una elevación de tipos reales durante un periodo de 30-40 años.

Figura.- The Long Economic Hangover of Pandemics

La diferencia se explica por el hecho de que en las pandemias se reduce el factor trabajo sin destruirse el capital, al contrario de lo que ocurre en las guerras, donde se destruye trabajo y capital. Lo que implica que en las epidemias se reduce el ratio trabajo/capital incrementando la productividad. Al mismo tiempo que al no requerirse inversión, tampoco se demanda ahorro, manteniendo los tipos bajos, lo que permite reequilibrar los retornos del trabajo y el capital, efecto que puede ser amplificado a través de un incremento de ahorro de los supervivientes.

Sin embargo, la situación actual puede ser distinta por varios motivos:

-La tasa de mortalidad es muy inferior a la de pandemias pasadas.

-La mortalidad afecta sobre todo a personas mayores que se encuentran fuera de la fuerza laboral.

-La expansión fiscal, con importante incremento de deuda pública, podría contribuir a reducir la tasa de ahorro poniendo presión a los tipos de interés reales.

Los dos primeros argumentos parecen evidentes, pero el tercero ya no parece tan claro. Se ha argumentado que los tipos reducidos eran resultado de un exceso de ahorro. Es decir de que no había el volumen suficiente de activos seguros como para absorber el ahorro embalsado.

Las cosas podrían ser ahora presumiblemente distintas, ya que como resultado de la pandemia se ha emitido un volumen importante de deuda pública. De hecho, en junio, el FMI ha proyectado que la deuda pública global podría elevarse desde el 83% del PIB en 2019 al 103% en 2021 , a lo que contribuirá la emisión de 750.000 mill del NGEU, lo que contribuiría a impulsar los tipos de interés, lo cual dudo mientras el BCE esté “ahí”.

La conclusión a que llega el estudio del FMI sobre tipos de interés en tiempos de pandemia es que probablemente los tipos reales se mantengan bajos mucho tiempo, quizá no tanto como en épocas pasadas por los factores mencionados. Pero, en cualquier caso, esto puede beneficiar a las bolsas.