Mucho se está

hablando sobre la situación actual de la renta fija, algunos analistas apuntan

a una burbuja a punto de estallar. Hace solo unos meses las deudas de países

como España o Italia eran evitadas por los inversores como si fueran una

enfermedad. A día de hoy España se endeuda a menos coste en el largo plazo que

la primera potencia mundial, Estados Unidos. Irlanda hace bastante que también

se puede permitir unas rentabilidades bastante bajas, estos hechos hacen pensar

y especular sobre burbujas de deuda. Desde nuestro punto de vista para tener un

adecuado juicio debemos conocer algunos de los factores que están influyendo en

estas circunstancias. Por supuesto las oportunidades siguen existiendo y los

mercados mantienen opciones para seguir con la constante búsqueda de

rentabilidad.

Podemos comenzar por echar un vistazo a la situación general

de las deudas soberanas. Cuando estalló la crisis, hubo dos actuaciones

diferentes por parte de las instituciones responsables de tomar medidas tanto

en Estados Unidos como en Europa o Inglaterra. Estos hechos han sido, en parte,

los responsables de que estén experimentando a día de hoy diferentes

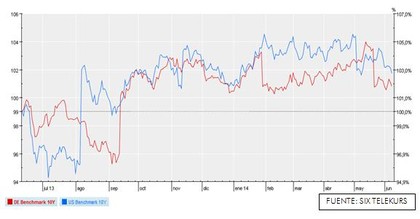

situaciones las deudas de los países. Como se aprecia en el siguiente gráfico,

los precios de la deuda a 10 años de Estados Unidos y Alemania tienen un

comportamiento muy parecido en lo que va de año. Por un lado, la demanda para

Estados Unidos cada vez ha sido menor debido a la retirada paulatina de los

estímulos. Mientras en Europa, Alemania ha notado el hambre inversor por

destinos menos convencionales estos últimos años, como España o Italia.

Las medidas anunciadas por el BCE en su última

comparecencia, han ayudado a aumentar las expectativas de los inversores sobre

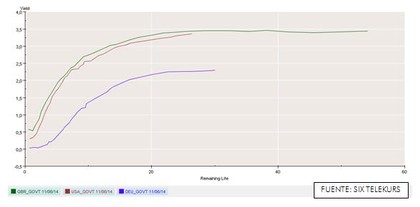

Europa. Teniendo en cuenta que Estados Unidos e Inglaterra cuentan con un

rating crediticio muy superior al de España y sus vecinos (excepto Alemania),

no deja de ser llamativo que para un buen grupo de países sea más barato

endeudarse que para estos dos. EEUU que emite deuda a diez años a 2,62% y Reino

Unido a 2,70% ya hace tiempo que emiten más caro que Alemania, la cual actualmente

se financia al 1,38% a 10 años. España ha sido el último país en entrar en el

grupo que se financia barato que EEUU e Inglaterra, con una tasa del 2,52% a

diez años. Ello se explica en parte por la inflación casi inexistente en

España. Aunque cabe señalar que el mercado está descontando la maniobrabilidad

que aún le queda al BCE en pro de crear inflación, con lo que puede seguir

implementando medidas expansivas. Mientras, la FED ya está de vuelta, retirando

estímulos y con la apreciación de su divisa en marcha. En próximas fechas puede

que veamos como los flujos monetarios van hacia Estados Unidos de nuevo, en

busca de rentabilidades más atractivas y con el apoyo de la divisa.

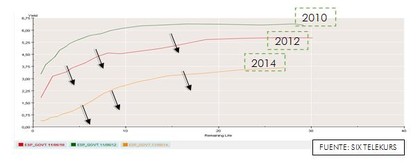

La demanda de la deuda periférica está haciendo que las

rentabilidades cada vez sean menos atractivas para los inversores. Desde que en

2010 el interés de la deuda a 10 años española estuviera por encima del 6%, se

ha iniciado un descenso significativo hasta los niveles actuales. En el

siguiente gráfico se puede apreciar la contundencia del movimiento de la curva

de tipos en cuatro años. Desde 2012 el movimiento ha sido más pronunciado, las

actuaciones del BCE y la implementación de medidas en España en materia

económica han sido las claves.

Desde luego a la hora de montar una estrategia de inversión

en renta fija, no hay otra opción que deuda a largo plazo. La bajada del tipo

oficial por parte del BCE para fomentar el consumo y desincentivar el ahorro,

hace que el tramo corto de la curva de tipos este prácticamente en cero, así

que este tipo de activos o fondos que inviertan en ellos no son una opción para

este momento. Deberemos asumir algo más de riesgo y posicionarnos a partir del

largo plazo incluso llegando al muy largo plazo. No podemos olvidar que el objetivo de inflación del BCE nos

perjudicará a largo plazo, por lo que optaremos por estrategias flexibles y

siendo cautos en la duración de la cartera. Los fondos europeos ligados a la

inflación también serán buenas herramientas en la búsqueda de rentabilidad.

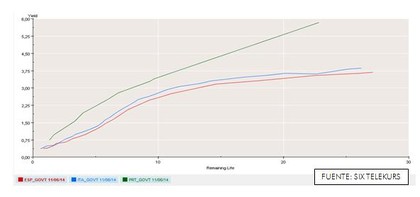

Desde inicio de año, Portugal ha sido un claro ejemplo de

cómo los inversores han decidido hacer oídos sordos a las agencias de rating y

primar la rentabilidad por encima de todo con una subida del 25%

aproximadamente en lo que va de año. Puede que nos estemos acercando a un punto

crítico, se suele decir que después de la euforia viene el golpe, pero aún no

es el momento de deshacer las posiciones en renta fija, puesto que la decisión

del BCE puede generar que antes de que fluya el crédito los bancos se dediquen

al carry trade. El precio puede tener

algo más de recorrido al alza, pero sin olvidar que tenemos un riesgo que

controlar.

Otra opción interesante es la deuda corporativa, aunque al

igual que la soberana se encuentra cotizando con precios algo altos. Las

oportunidades más destacadas pueden estar en compañías con algo más de riesgo

en búsqueda de rentabilidad. Como

bonos podemos nombrar el de Petrobras a 2025 con un cupón de 4,75% y una TIR

actual a vencimiento del 3,66%. Bombardier a 2021 con cupón de 6,125% con un

4,10% de TIR a vencimiento. Por último el bono de OHL a 2022 también es

interesante, con un cupón de 4,75% y una TIR de 3,26%.

No cabe duda de que en el mundo de las inversiones cuando

una puerta se cierra se abre otra, la prueba la tenemos en la renta fija

emergente. Ante la falta de oportunidades dentro de la deuda de países

occidentales, los inversores llevan tiempo buscando rentabilidades aquí. Hay buenas

opciones en fondos de inversión que tienen sus carteras compuestas por este

tipo de activos.

En lo que va de año el fondo Emerging Markets Debt de ACM

Bernstein lleva rentabilidades muy buenas en cualquiera de sus clases, la

cartera gestionada cuenta con bonos soberanos y corporativos. La deuda rusa y

la de Costa de Marfil son las posiciones de deuda soberana predominantes en el

fondo. En lo referente a deuda privada invierte en Petróleos de Venezuela y

Petróleos Mexicanos con posiciones de 2,69% y 1,45% respectivamente. Cabe

señalar que el fondo también tiene presente Indonesia y Turquía entre sus

mayores posiciones.

Para un control algo mayor de la volatilidad, podemos

agregar a nuestra cartera el fondo Select Emerging Markets Bond Fund de

Aberdeen en cualquiera de sus clases. Con rentabilidad algo menor en lo que va

de año que el anterior fondo (9,20% frente 10,67%), pero con mejor consistencia

a lo largo del tiempo. Las mayores posiciones del fondo se reparten entre

México, Venezuela, Rumanía y Brasil en deuda soberana. Entre las mayores

posiciones solo existe esta clase de deuda, por lo que la volatilidad del fondo

será algo menor que el comentado anteriormente.

Para concluir, hay que señalar que ante la situación actual es

muy importante tener en cuenta los riesgos asumidos en nuestras inversiones.

Existen muchas oportunidades de inversión aún en renta fija occidental ya sea

soberana o corporativa. Las nuevas medidas del BCE han dado un impulso a este

tipo de activos y la posibilidad de que sigan aplicando medidas expansivas

genera buenas expectativas. Además, la renta emergente es una buena opción

manteniendo el riesgo controlado y teniendo en cuenta la volatilidad de este

tipo de plazas. Siempre que se cuente con el asesoramiento adecuado las oportunidades

de inversión y por lo tanto de rentabilidad aumentan, reduciendo los riesgos en

la medida de lo posible.