Ferrovial

vendió el martes 22/10/13 el 8,65% de Heathrow Airport Holdings Ltd a su socio industrial Universities

Superannuation Scheme Limited por 463 mill €, es decir, por 392 millones de

libras. Aún sigue siendo el principal accionista con el 25% después de la

operación. Heathrow es el mayor aeropuerto de Londres y según su página web el

aeropuerto con más tráfico del mundo, donde Ferrovial mantiene su concesión

desde 2006. ¿Ha sido una buena venta?

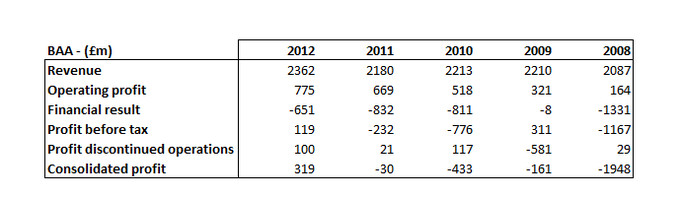

A

continuación les dejo la serie de resultados de los últimos 5 años:

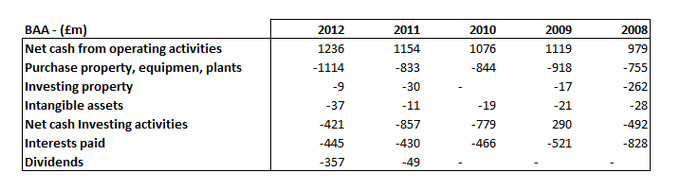

Para quien

desconfíe (con buenos motivos) del principio de devengo a continuación se

muestran los flujos de caja resumidos del último lustro:

Si el precio

pagado por el 8,65% de la compañía es de 392 millones de libras; por una simple

regla de tres la valoración resultante del 100% de la compañía es de 4531,79

millones. Precisamente si dividimos esta cantidad entre el resultado neto del

último año obtenemos un PER de 14,20 (no hay caja neta, sino deuda). Hay que

anotar que una parte importante del beneficio es resultado extraordinario (100

millones de libras).

En diciembre

de 2012 vendió un 10,62% de BAA a Qatar Holding por un precio de 478 millones

de libras, lo que implica una valoración total de la compañía de 4500,94

millones. Parece que en Ferrovial tienen claro a qué precio vender la compañía.

Sin ninguna

duda el comprador tiene buenas expectativas sobre la compañía, aunque 14 no es un

PER demasiado elevado, la realidad es que el resto de años hubo pérdidas. No solo

el comprador pronostica una mejora en los flujos, sino que la propia compañía

(Heathrow) repartió en 2012 dividendos por cuantías superiores al propio

resultado de ese año (357 millones frente a 319 del resultado). El EBITDA ha

mejorado un 22% en los nueve primeros meses de 2013, lo que refuerza la idea de

crecimiento y buenas expectativas.

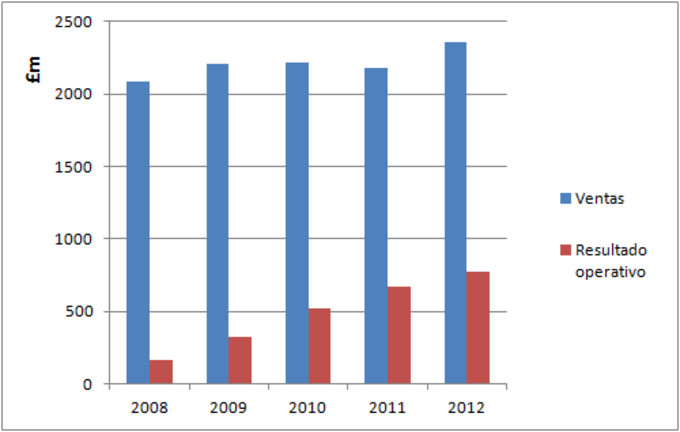

Viendo la

serie histórica, la tendencia hasta ahora ha sido positiva en cuanto a los

ingresos, que han ido creciendo lentamente:

También los

flujos de caja procedentes de la actividad de explotación han mejorado

paulatinamente:

Los que me

leen de forma asidua saben que soy muy prudente con los pronósticos a futuro,

de modo que me parece una buena venta para Ferrovial debido a que está vendiendo

expectativas y no resultados consumados (el tiempo dirá).

Importantes costes fijos – economías

de escala

La gestión

de infraestructuras como pueden ser autopistas o aeropuertos se caracterizan

por importantes costes fijos. Se trata de la amortización de grandes

inversiones iniciales más toda una serie de gastos imprescindibles sea cual sea

la actividad del negocio. De este modo, es probable que las economías de escala

caractericen la estructura de costes. Por un lado, la gestión es en monopolio,

por lo tanto no puede haber competidores para la gestión del aeropuerto en

concreto. Por otro lado, existen importantes gastos que cubrir, pero a medida

que se van cubriendo el coste marginal disminuye.

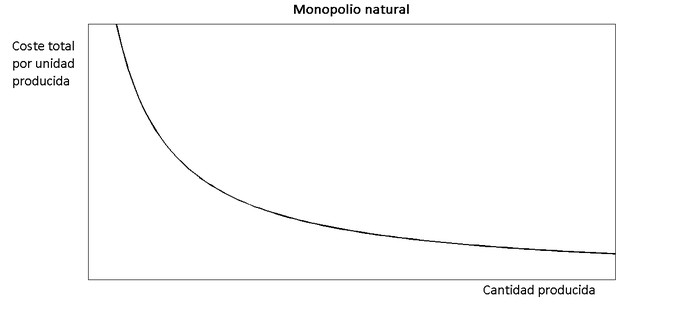

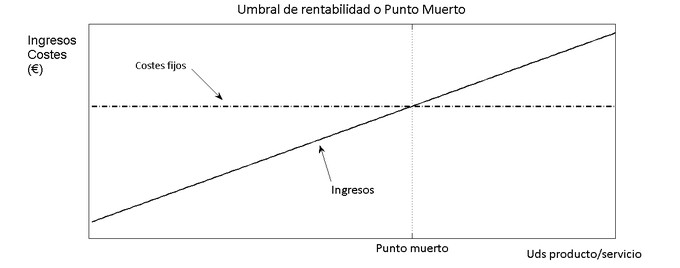

El coste

fijo es alto y el coste variable relativamente más bajo. Así que la estructura

de costes vs ingresos será algo como:

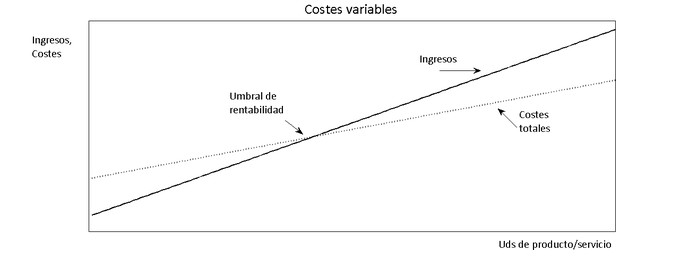

Este esquema

tiene ciertas diferencias con este otro que correspondería a un negocio con

pequeñas inversiones iniciales pero importantes costes variables por unidad:

En el primer

caso, la varianza de los beneficios será mayor, con mayores pérdidas a la

izquierda del umbral de rentabilidad y mayores ganancias a la derecha. Se trata

de inversiones que conllevan cierto riesgo si se falla en las previsiones de

ingresos y costes, pero que una vez que se supera el umbral de rentabilidad

pueden llegar a ser importantes moats.

Al parecer,

según los datos de la Cuenta de P y G que expuse anteriormente, ese punto o se

ha cruzado o se está cruzando, y las expectativas de tráfico del aeropuerto son

de crecimiento.

El año

pasado aún estaba la posibilidad abierta a construir un nuevo aeropuerto para

repartir el tráfico aéreo de Londres, pero en 2013 esa posibilidad parece abandonada

y todas las papeletas apuntan a ampliar el propio aeropuerto de Heathrow, lo

que ha mejorado aún más las expectativas sobre el negocio (mayores economías de

escala si se construyen más terminales).