Este martes 22 de abril debuta NPG en el MAB. Es la primera compañía que lo hace en este 2014. Llevábamos un tiempo con muy poco movimiento en materia de colocaciones de empresas en el MAB pero parece que esto va a cambiar. Tras el único debut en 2013 en el MAB con la colocación de Ebioss, este 2014 se espera que lo hagan tres o cuatro por lo menos.

Centrándome en NPG, hay que decir que es una empresa española, constituida en 2001, especializada en la fabricación y comercialización de productos de telecomunicaciones, electrónica e informática. En su gama de productos se distinguen las siguientes familias: televisores, Smart tv, tablets, smartphones, sintonizadores digitales, multimedia, DVD/blue Ray, antenas y sonido. NPG tiene presencia en España, Portugal, Francia, China y recientemente en Colombia. Cuenta con dos fábricas, una en Madrid y otra en China. Sus dos canales de distribución más importantes son el de distribución tradicional y prensa. Algunos de los clientes más destacados de estos canales son: Alcampo, El Corte Inglés, Grupo Unidad Editorial, Grupo PRISA, Grupo Vocento, La Vanguardia, Mundo Deportivo y Sport.

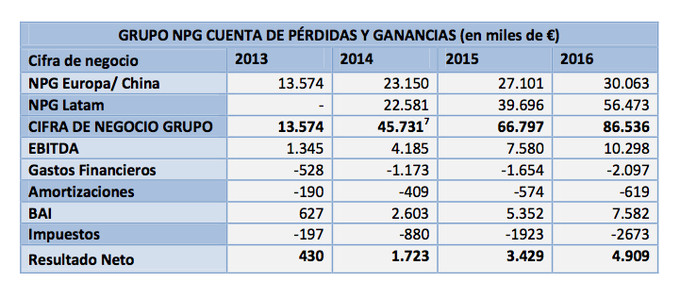

Su plan de negocio pasa por Latinoamérica y China. Estas dos regiones parece que pueden ser los mercados que vayan a permitir crecer de manera muy importante a NPG. Las cifras presentadas por la empresa para los próximos años son las siguientes:

Como vemos, el salto a nivel de cifra de negocios para 2014 es espectacular. Pretenden pasar de los 13,5 millones de euros que parece que van a tener en 2013 a una cifra de negocio este año de 45,7 millones. Es decir, pretender multiplicar por más de 3,3 los ingresos en 2014 respecto a los registrados el año pasado. Basan este crecimiento tan fuerte en una serie de contratos que tiene la compañía ya firmados en Europa y sobre todo en Latinoamérica.Dejo a continuación algunas cifras del debut en bolsa de NPG:

- Precio de colocación es de 1,36 euros por acción

- Captan 5 millones de euros tras la emisión de 3.676.470 acciones.

- Empiezan a cotizar con un total de 12.256.070 acciones (antes de la ampliación tenían 8.579.600 acciones)

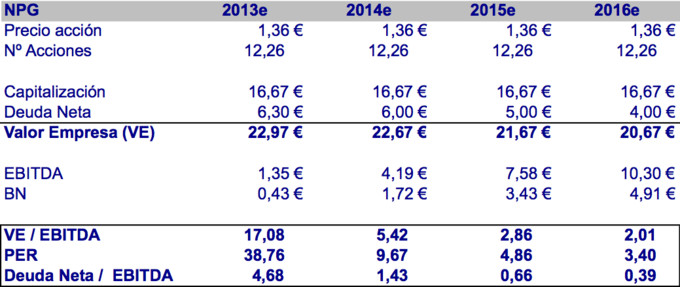

- La capitalización inicial es de 16,7 millones de euros.

Los ratios que tenemos con la capitalización de 16,7 millones de euros parecen a primera vista atractivos.

Si nos fijamos en el PER tenemos un PER14e por debajo de 10x y un PER15e por debajo de 5x. Como siempre, todo dependerá de si cumplen sus objetivos marcados en el plan de negocio o no los cumplen. Si tienen el éxito que esperan, a priori como he comentado, creo que sale NPG a un precio atractivo.

Por otro lado, me hubiera gustado ver algo menos de deuda financiera pero si consiguen los 4 millones de EBITDA para este 2014, estaríamos ante una empresa sin un ratio Deuda Neta vs EBITDA elevado.

Seguiré observando las novedades de esta compañía e iré comentando más conclusiones que vaya sacando sobre su evolución. Más adelante os comentaré que valoración le podría dar o qué precio de referencia fijaría.