* Información después de la publicación (27/04/2020): Se ha contactado con el departamento de relación con inversores de Meliá Hotels International. Toda la información al final del artículo.

La crisis del coronavirus ha provocado una de las caídas bursátiles más importantes de la historia. Está claro que la economía se verá afectada por las restricciones impuestas por la mayoría de gobiernos del mundo. Estas restricciones están causando una parada generalizada de la economía, no porque las empresas no quieran producir, es porque los gobiernos no les dejan producir. Hasta que la amenaza del virus no desaparezca, no se sabrá cómo va a impactar a ciencia cierta a las economías, las empresas y a los trabajadores. Ahora mismo estamos ante un shock de oferta, las empresas no pueden producir debido a las restricciones, pero esto se puede trasladar a un shock de demanda, ya que los trabajadores y empresarios tendrán menos dinero para gastar e invertir.

Si en el corto plazo podemos vencer al virus, el estrés de oferta y demanda podrá paliarse con un esfuerzo mayor por parte de todos tras el confinamiento. El problema es que puede existir una crisis financiera, ya que no se está produciendo y no se está ingresando liquidez, pero las deudas se deben seguir llevando al día. Si la liquidez de las empresas se agota, se podría generar una nueva crisis financiera causada por el parón productivo. Si el sistema financiero se queda sin liquidez, podríamos estar ante una crisis similar a la del 2008. Por ejemplo, Diamond Offshore, una de las empresas analizadas en el artículo sobre el sector offshore, ha paralizado el pago del cupón de uno de sus bonos, a pesar de tener el dinero para pagarlo y ser la más conservadora con su balance.

Con este panorama, es normal que muchas acciones hayan visto mermar sus capitalizaciones, ya que los inversores estaban acumulando liquidez para hacer frente a sus pagos o para tener más efectivo disponible. Por ejemplo, si usted tiene una empresa que se ha visto obligada a cerrar pero debe continuar haciendo frente a los gastos fijos, es normal que si disponía de inversiones las haya transformado en liquidez. Además de las ventas por necesidad, el “efecto rebaño” ha causado una mayor caída en el precio de las acciones. Con esta situación se pueden encontrar más fácilmente empresas cuyo valor es mayor al de su cotización.

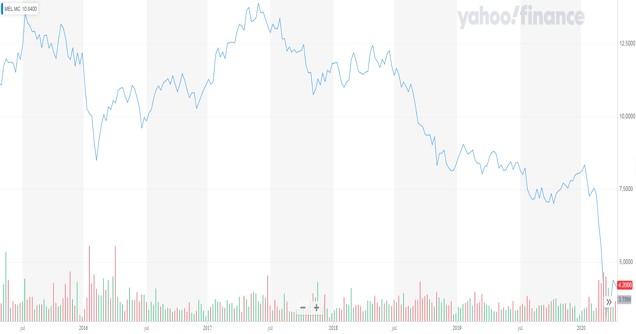

En este artículo se va a hablar sobre Meliá Hotels Internacional, cuyas acciones forman parte del Ibex-35. Mientras estoy escribiendo estas líneas, el selectivo español ha perdido en torno al 30 % de su capitalización desde comienzos del año 2020.

La tabla superior muestra las diez empresas del selectivo español que más han perdido desde comienzos del año. La mitad pertenecen al sector financiero, penalizado por el posible estrés de liquidez que podría aparecer en los próximos meses. En la lista también encontramos a IAG, con los aviones parados; Repsol, con la caída de los precios del crudo; Arcelor, donde China es el gran consumidor de acero mundial, y ACS, que ve como algunas obras pueden no realizarse debido al endeudamiento público. En cuanto a la empresa que atañe a este artículo, Meliá Hotels, ha visto reducir su capitalización un 47 %, situándose como la cuarta empresa que más peso pierde en el selectivo español.

Una vez vista la situación económica y bursátil de manera simple, es normal que se le quite las ganas de comprar empresas y prefiera encerrarse en casa con provisiones para una guerra mundial. No obstante, si no tiene estrés de liquidez y tiene un buen colchón financiero, los precios actuales ofrecen unos descuentos importantes en cuanto a la valoración de las empresas (siempre generalizando). Es obvio que muchas empresas no volverán a ser lo que eran, otras continuarán igual y seguro que otras se alzarán con más fuerza. Piense en el comercio electrónico, si ya funcionaba bien, con el coronavirus han aumentado las ventas por internet, acelerando la transformación digital de muchas empresas.

Meliá es una empresa hotelera presente en una cuarentena de países de todo el mundo bajo ocho marcas comerciales. Actualmente, dispone de 388 hoteles con más de 99.000 habitaciones. La mitad de los hoteles están enfocados al turismo vacacional y la otra mitad son hoteles urbanos. El negocio del Grupo se puede dividir en dos principales líneas de ingresos:

- Gestión hotelera: Explotación de hoteles bajo regímenes de gestión y franquicia. Este segmento genera el 14 % de la cifra de negocio.

- Negocio hotelero: Esta es la línea de negocio principal del Grupo, la gestión de hoteles bajo el régimen de propiedad o alquiler. Este segmento genera el 72 % de la cifra de negocio.

Hablar de Meliá es hablar de la familia Escarrer. En 1956, Gabriel Escarrer alquiló un pequeño hotel en Palma de Mallorca, hecho que sería el germen de lo que hoy es una de las cadenas hoteleras más importantes del mundo. Actualmente, la familia Escarrer posee el 52 % de la empresa, es por tanto una empresa que nace y continúa creciendo de mano de la familia Escarrer.

La evolución histórica de Meliá desde 2008 ha sido muy positiva. Los ingresos han crecido a una Tasa Anual Compuesta del 3,1 %, mientras que el beneficio por acción lo ha hecho al 4,8 %. El dato hubiera sido mejor si en 2016 no se hubiera ampliado capital para pagar unas obligaciones. No obstante, no se puede poner en duda la buena marcha del negocio hotelero durante los últimos doce años.

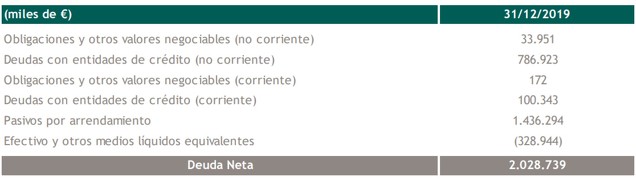

Actualmente, la deuda neta supera los 2.028 millones de euros, siendo el principal pasivo los arrendamientos. Es decir, unos 1.436 millones de euros corresponden a los alquileres de los hoteles que no son de su propiedad. Si no se tiene en cuenta los pasivos por arrendamiento, la deuda neta sería de tan solo 592 millones de euros (pre NIIF 16). Por tanto, si no se incluye como deuda los alquileres, el Grupo podría pagar todas sus obligaciones con su EBIT actual en menos de tres años; si se tiene en cuenta la mediana del EBIT del periodo analizado sería en menos de cuatro años. Es decir, la empresa tiene capacidad para pagar la deuda con sus ingresos con cierta facilidad.

En resumen, estamos ante una empresa con una gestión familiar comprometida, una evolución positiva de los resultados y una deuda moderada. Además de todas estas cifras, Meliá posee una serie de activos, los cuales deben de tener un valor para sus inversores.

En 2018, Meliá contrató los servicios de la consultora Jones Lang LaSalle (JLL) para hacer una valoración de sus activos inmobiliarios. Dicho estudio determinó que los activos del Grupo tenían un valor de 3.758 millones de euros. Con la capitalización actual, la cotización tan solo representaría el 25 % de dicho valor. Es posible que tal valoración no sea la correcta después de todo lo que ha sucedido en el planeta, por ello se va a profundizar un poco más sobre el tema.

La tabla superior muestra las últimas cuatro tasaciones que ha hecho el Grupo sobre sus activos. La tasación de 2007 fue realizada por CBRE Richar Ellis, mientras que el resto fueron realizadas por JLL.

Lo primero que llama la atención es que Meliá está vendiendo activos; se puede observar como el nº de habitaciones se ha reducido casi en 9.000 desde 2012. Es posible que el Grupo haya vendido los peores activos, por eso ahora el precio medio por habitación ha crecido un 85 %, no obstante, se va a realizar una valoración conservadora teniendo en cuenta las cuatro tasaciones realizadas por las consultoras.

La tabla superior muestra las valoraciones realizadas teniendo en cuenta la mediana del precio medio por habitación de las cuatro valoraciones oficiales. La mediana es de 182.187 € por habitación, lo cual son tres quintas partes de la valoración hecha por JLL en 2018.

El resultado de esta valoración conservadora otorga un valor a los activos hoteleros de 2.600 millones de euros, en lugar de 3.632 millones de euros de la tasación por parte de JLL en 2018.

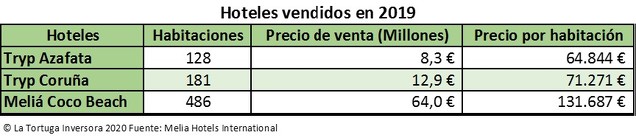

En 2019, el Grupo vendió tres hoteles de su propiedad por un total de 85,2 millones de euros. La tabla superior muestra los hoteles vendidos ese año, con el precio medio por habitación. Ninguno de los tres hoteles se acerca al precio por habitación calculado por JLL en 2018. De hecho, tampoco se acercaría a la valoración conservadora hecha por La Tortuga Inversora. Es más, si investiga un poco más sobre algunas ventas realizadas por el Grupo en los últimos años, comprobará como en ningún caso el precio por habitación se acerca al tasado por la consultora internacional. Es posible que Meliá haya vendido hoteles de menor calidad para centrarse en los mejores, pero también hay probabilidades de que la consultora haya “tirado al alza” la valoración de los activos del Grupo. En resumen, de las últimas operaciones de venta de hoteles, ninguna se acerca a la valoración de JLL ni a la valoración de La Tortuga Inversora.

La tabla superior muestra tres valoraciones muy diferentes para los hoteles en propiedad de Meliá. La más optimista, y puede que “inflada” es la de JLL, que otorga un valor neto por acción de 13,72 €. Si la tasación es perfecta, la cotización actual sería de menos de un tercio del valor de las propiedades; se podría afirmar que Meliá sería toda una “ganga” bursátil.

En cuanto a las otras dos valoraciones, se dará cuenta de que no todo lo que reluce es oro. Si utilizamos la valoración conservadora hecha por La Tortuga Inversora, nos dará un valor en torno a los 9 € por acción. No obstante, si solo se tiene en cuenta las últimas tres operaciones de venta de hoteles para determinar el valor del patrimonio en su conjunto, el valor neto por acción sería de tan solo 1,92 € por acción.

En definitiva, es muy posible que JLL haya “hinchado” un poco los precios de los activos de Meliá. Es cierto que es una consultora de alto prestigio, pero puede equivocarse como lo hicieron las agencias de calificación en la crisis de 2008. Todos nos podemos equivocar, por eso se han hecho dos valoraciones más conservadoras para intentar acercarnos más a la realidad inmobiliaria del Grupo hotelero. En síntesis, creo que los hoteles tienen un valor superior a la actual capitalización bursátil, pero no se aproximan a la valoración hecha por JLL en 2018.

Después de analizar un poco las cifras de Meliá y profundizar un poco más sobre su negocio inmobiliario, está claro que estamos ante una empresa con un buen modelo de negocio, con una evolución positiva, con reparto de dividendos y un regalo que son sus hoteles en propiedad. Con todo esto, se puede determinar que Meliá Hotels International es una empresa APTA PARA LA INVERSIÓN en una cartera diversificada y con un horizonte a largo plazo.

Si después de asesorarse por un asesor financiero decide invertir en esta empresa, estará adquiriendo inmuebles a un precio rebajado y el mercado le estará “regalando” el resto del negocio de Meliá, que es lo importante. Es cierto que las restricciones actuales no son nada halagüeñas para el turismo, incluso podríamos hablar de un año perdido para el sector. No obstante, cuando el turismo vuelva, que volverá, Meliá estará allí para ofrecer una experiencia única a todos sus huéspedes. Sin duda alguna, el Grupo tiene un buen negocio hotelero, pero desde el punto de vista de la inversión conservadora, la actual cotización ofrece una protección importante a sus inversores, ya que la capitalización es mucho menor a la valoración de sus activos.

Seguro que usted, si puede permitírselo y no hay un confinamiento estricto, se irá de vacaciones este verano con su familia, amigos o pareja. Piénselo por un momento, ¿prefiere alquilar una habitación un par de noches en verano o prefiere comprar todos los hoteles de Meliá rebajados?

Información después de la publicación (27/04/2020)

Se ha contactado con el departamento de relación con inversores de la empresa para obtener más información sobre las tasaciones realizadas por terceros. A continuación, se muestran los correos electrónicos.

En mi experiencia personal como inversor debo decir que es la primera vez que un departamento de relación con inversores se resiste a dar algo de información sobre las preguntas realizadas. Entiendo que las tasaciones, que pagan todos los accionistas, sea información privilegiada, pero el trato debería mejorar para los inversores.

¿De dónde he sacado que las tasaciones no coinciden con el valor de los hoteles?

El gráfico superior muestra como ninguno de los tres hoteles vendidos en 2019 se acerca a la tasación realizada por JLL en 2019. Es más, ninguno de los hoteles vendidos entre 2015 - 2019 se acerca a alguna de las tasaciones. En ese periodo el precio medio por habitación de los hoteles vendidos no llegaba a los 60.000 € (210.2 M € obtenidos por la venta / 3.504 habitaciones vendidas). De ahí mi duda, si el precio medio por habitación tasado es de 253.588 € por qué ninguna venta está por encima o se aproxima al precio de tasación.

¿Puede ser que hayan vendido hoteles de peor calidad?

¿Puede ser que hayan vendido hoteles a un precio menor por qué no eran rentables?

¿Puede ser que hayan vendido hoteles a un precio menor para alquilarlos a su nuevo dueño por un precio más atractivo?

Todo esto son suposiciones que la empresa no ha ayudado a responder. Lo que está claro es que no se ha podido obtener una respuesta clara y concisa por parte de la empresa. Como dijo Peter Lynch «Lo que usted necesita en realidad del departamento de relaciones con los inversores es comprobar cómo responde la empresa al guión que usted ha estado tratando de elaborar para ella».

Para obtener el artículo en formato revista (PDF) entra en: www.latortugainversora.com