Una de las grandes preocupaciones del ejercicio pasado

fue el estallido de la burbuja de la renta fija. Tras varios años desde la

crisis financiera del 2008 en la que los bancos centrales han ampliado

extraordinariamente su balance emitiendo nueva moneda, el final de

recompra de activos y la normalización monetaria (subida de tipos) generó el

año pasado un claro temor al estallido de la burbuja de renta fija. Debido a

ello, los fondos de renta fija han sufrido las mayores correcciones de las

últimas décadas. La pregunta obligada en este inicio de ejercicio es si el mal

comportamiento de los fondos de renta fija continuará o, al igual que

comentamos ayer respecto a la renta variable, las caídas han generado una

oportunidad de entrada en estos activos castigados.

El verdadero temor se generó a principios de año, cuando la rentabilidad de los bonos del Tesoro

de Estados Unidos alcanzó el 3% y la FED dejó claro en su discurso que la

reforma fiscal de Estados Unidos generaría un escenario inflacionista y les

obligaría a ser agresivos subiendo tipos. Como la rentabilidad de los bonos a

largo plazo de Estados Unidos mostraba una clara tendencia bajista durante más

de 30 años, muchos analistas empezaron a justificar que la ruptura de esta

tendencia generaría una tendencia alcista de la TIR de los mismos. Y ya sabemos

que una subida de la TIR repercute directamente en caída del precio de los

bonos. Precisamente en enero del año pasado dedicamos unas claves diarias a

explicar que la ruptura

no tendría por qué generar una tendencia alcista.

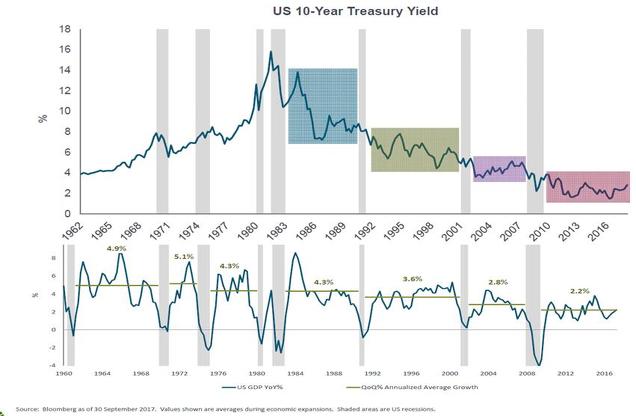

En el siguiente gráfico vemos cómo la rentabilidad de

los bonos a 10 años se ha girado a la baja en diciembre desde niveles

ligeramente superiores al 3%. Es una zona de resistencia técnica puesto que es

la línea que une máximos de los 35 últimos años y la zona de máximos y mínimos

relevantes de los últimos 15. Desde el punto de vista técnico, si hubiese superado el 3% con consistencia, se

adivina que podría iniciar una tendencia alcista que sería catastrófica para el

precio de los bonos.

¿Superar el 3% indica que los bonos se pueden ir a

niveles del 4% y 5%? A raíz de muchos informes del año pasado, sí que había

justificación para ello. Pero, como ya

indicamos el año pasado, históricamente hay una clara relación entre la

rentabilidad de los bonos a largo plazo y la evolución del PIB. En el siguiente

gráfico vemos que es así. En la parte superior está la rentabilidad de los

bonos a 10 años y en la parte inferior la evolución del PIB de Estados Unidos

(las barras grises muestran las fases de recesión). Vemos en la parte inferior

que los ciclos expansivos son cada vez más prolongados y con crecimientos

promedios inferiores. En los años 60 - inicios de los 70, el PIB crecía en

promedio en torno al 5%; en los 70-80 en torno al 4,5%; en los noventa al 3,5%;

y este siglo claramente por debajo del 3%. Vemos en la parte superior cómo

claramente las rentabilidades de los bonos son más bajas conforme han ido

avanzando las décadas.

Y si lo comparamos con la inflación, la conclusión es

incluso más evidente. Los inversores exigen a los bonos una rentabilidad que al

menos supere la inflación. En el gráfico vemos que efectivamente, en los años 70-80 la rentabilidad de los bonos

del Tesoro norteamericano era superior al 10%, que eran las tasas de inflación.

Desde entonces la inflación ha ido a la baja, lo que ha posibilitado la

tendencia bajista de la TIR de los bonos.

Así pues, para justificar que la rentabilidad de los

bonos rompa claramente al alza la zona del 3%, habría que tener claro que tanto

el PIB de Estados Unidos como su inflación se estabilizarán a medio plazo por

encima de estas cotas. Entendemos que es un escenario bastante poco probable en

el contexto actual de globalización de la economía, digitalización, comercio

electrónico y disrupción tecnológica. Estamos asistiendo a una nueva revolución

tecnológica en la que, a pesar de que las principales potencias del mundo están

en pleno empleo, los salarios no aumentan. La fuerza laboral no tiene capacidad

de aumentar salarios y, sobre todo, las compañías no pueden aumentar los

precios de sus productos porque la competencia es más feroz y puede surgir en

cualquier parte del mundo. El comercio electrónico provoca que un consumidor en

España pueda acceder a un producto que satisfaga sus necesidades en cualquier

parte del mundo, y sobre todo, puede comparar precios y calidades a golpe de ratón

o, mejor, desde su móvil. Esto implica una clara dificultad para generar

inflación, a pesar de las ingentes cantidades de dinero que han creado los

principales Bancos Centrales.

Hoy mismo hemos conocido que la inflación de China ha

subido en 2018 un 1,9%, lo que demuestra que cada vez China es un país menos

emergente y más occidental (los últimos cinco años la inflación se ha movido

entre el 1% y 3%). En nuestra visión estratégica comentamos precisamente que

debemos aprender a convivir con datos de menor crecimiento de economías como la

china. Este año se prevé que crezca más cerca del 6% que del 7% de los últimos

años y posiblemente la siguiente década crezca al 5% o incluso por debajo. Es

algo razonable puesto que es imposible que una economía crezca al 7% de forma

constante. Esta tasa de crecimiento implica que el PIB se duplica en algo más

de 7 años. Solamente al 5%, implicaría que el PIB de China se duplicaría en

algo más de 14 años, lo cual también es una barbaridad.

En definitiva, si creemos factible que ni las tasas de

inflación ni las tasas de crecimiento de la economía crecerán a los ritmos que

lo hacían el siglo pasado, no podemos tener miedo al estallido de la burbuja de

la renta fija y salir huyendo de los bonos. La rentabilidad de los bonos no

debería seguir viéndose presionada al alza en el contexto que comentamos. En

este sentido, con unas tasas de inflación presionadas a la baja, en los bonos

se pueden encontrar activos que ofrecen unas rentabilidades bastante

atractivas. Actualizamos el gráfico con las rentabilidades de los principales

índices de renta fija y observamos que una cartera promedio de bonos

corporativos y de deuda pública de grado de inversión ofrece rentabilidades del

1,38% en Europa, un 3,31% en Estados Unidos y un 5,9% en emergentes en dólares

(parte superior del gráfico), todos en máximos de los últimos cinco años. Y en

High Yield las rentabilides en Europa están al 5,2%, en Estados Unidos al 7,24%

y en emergentes en dólares al 8,68%.

Sin duda, en renta fija se puede encontrar valor, y

debe estar presente en una cartera diversificada de fondos de inversión a pesar

(o gracias) de que hayan tenido el peor comportamiento de las últimas décadas.

El artículo

original se encuentra en el Blog de Unicorp Patrimonio S.V.

(http://blog.unicorppatrimonio....)