La moda del Value se ha impuesto en España, con bastante retraso con respecto a otros mercados, pero ha llegado para quedarse.

Y como casi siempre en este país nuestro, de una manera extrema, no hay medias tintas. Ahora si no eres gestor value, no eres nadie. Somos así.

Y no es que estemos criticando el fondo de la cuestión, con el que estamos absolutamente de acuerdo, aunque con matices de proceso, sino con la forma. La pregunta es si ciertamente es una realidad, una moda o simple maquillaje. Si es un aparentar o, de hecho, ya casi todo el mundo es Value.

Hay varias maneras de expresar esta filosofía de inversión, diversas consideraciones, múltiplos, pero lo que es común es que se trata de comprar acciones de compañías cuyo precio está muy por debajo de su valor. Valor, como decimos, calculado de muy diversas formas y de los que ya hemos hablado someramente en algún post, y en las que profundizaremos en algunos posteriores.

El pasado 3 de julio se celebró el Iberian Value 2017 con un programa, donde a pesar de contar con paneles incluyendo más diversidad de gestores, volvieron a tomar el escenario los protagonistas de siempre, al menos de los últimos años. Hablamos como ustedes conocen, de Cobas Asset Management, Magallanes Value Investors, AzValor Asset Management y Bestinver. La verdad es que merecería la pena escuchar algo más a los menos mediáticos. Pero en fin, no es que los de siempre no nos gusten, todo lo contrario, es simplemente que como están siempre en los medios, difícilmente podrán decir algo nuevo, diferente a lo que recientemente dijeron en sus respectivas reuniones anuales con inversores. Y luego hay algún otro, que, a pesar de los resultados de su gestión, está hasta en la sopa, y en el Iberian Value, no iba a ser menos. Cosas del marketing y los patrocinios, me imagino....En resumen, no estuvieron todos los que son, ni son todos los que estuvieron. Pero en cualquier caso, e independientemente del formato, es muy de agradecer este tipo de eventos.

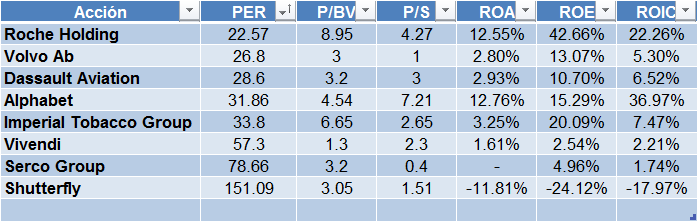

Pero bueno, a lo que íbamos, incluso los gestores value, tienen deslices, no sólo en términos de rentabilidad, sino también de concepto. Como reza el título, no es Value todo lo que reluce, y en la siguiente tabla se recojen valores que formaban parte de algunas carteras value en el momento de la celebración del evento (los datos son pues de esa fecha):

Fuentes: Finect, Bloomberg, Morningstar, Reuters.

Vaya por delante que no cuestionamos ni el por qué, ni el cómo, ni el cuándo, ni por supuesto, la calidad de la inversión. Los gestores tienen sus razones y además, muchos de ellos, una trayectoria sobradamente solvente. Sólo queremos resaltar en esta tabla, valores que no parecen seguir de alguna manera postulados Value, y a lo mejor los inversores puedan preguntarse las razones por las que ciertas acciones No Value estén en Fondos Value. La respuesta ya nos la imaginamos, y probablemente no estemos de acuerdo con ella, o sí, ¡quién sabe!. La realidad es que no sólo de Value vive el gestor, y por ello, en posts posteriores vimos como la combinación de Value con otras estrategias de inversión, puede llegar a ofrecer mejores combinaciones de rentabilidad y riesgo.

Insistimos, no estamos diciendo que no sean buenas compañías, no las hemos analizado como para tener una opinión, pero lo que es seguro, es que no parecen tener un perfil muy Value.

Irrational Investors

Nota: Artículo previamente publicado enwww.irrationalinvestors.com

Disclaimer:

No tenemos posiciones en ninguna acción mencionada, y no planeamos iniciar posiciones dentro de las próximas 72 horas.

Escribimos este artículo nosotros mismos, y expresa nuestras propias opiniones. No recibimos compensación por ello . No tenemos ninguna relación comercial con ninguna compañía cuyas acciones se mencionan en este artículo.

Las opiniones contenidas en este documento son sólo informativas y educativas y no deben interpretarse como una recomendación para comprar o vender las acciones mencionadas o para solicitar transacciones o clientes. El rendimiento pasado de las compañías discutidas puede no continuar y las compañías pueden no alcanzar el crecimiento de ganancias según lo previsto. La información contenida en este documento se considera adecuada, pero bajo ninguna circunstancia una persona debe actuar sobre la información contenida en el mismo. No recomendamos que cualquier persona actúe sobre cualquier información de inversión sin primero consultar a un asesor de inversiones en cuanto a la idoneidad de tales inversiones para su situación específica.