“Los mercados alcistas nacen en el pesimismo, crecen en el escepticismo, maduran en el optimismo, y mueren en la euforia.”

Sir John Templeton

¿En qué momento estamos? Eso es lo difícil de determinar, porque cada uno tiene su percepción de la realidad, y además no es lo mismo Europa que EEUU. Pero sí podemos ponernos de acuerdo en lo básico: ¿existe euforia, entendiendo ésta como un sentimiento alcista unánime y una gran confianza en el futuro? Es evidente que no. Los titulares de los medios de comunicación nos muestran un permanente escepticismo sobre la recuperación europea y americana, con permanentes mensajes de “esta recuperación es falsa, porque se basa en un dinero y crédito fácil”. Ese “PERO” es la clave: en vez de limitarnos a observar la realidad, es decir, EEUU crea empleo y las empresas ganan dinero, nos llama más la atención el “PERO”. ¿Acaso no es eso un prejuicio, una expresión de sentimiento?

La mayoría de la gente no es consciente de eso, pero en realidad en todo ciclo alcista, han existido dudas y prejuicios: sólo se ve claro cuando ya queda gran cosa que rascar, cuando la euforia está bien instalada, y todos están de acuerdo en lo bien que va la economía. Ahí ya es tarde para un inversor.

La gran crisis de 2008, la más grave desde la Segunda Guerra Mundial, es de esas crisis que dejan una huella psicológica a largo plazo en la mente de las personas y la sociedad. Después de la gran depresión de EEUU en la década de los años 30, pasaron 20 años antes de que el público en general quisiera volver a oír hablar de bolsa. Toda una generación tuvo que pasar para que se cerraran las heridas de esa terrible recesión.

La crisis financiera de 2008 fue menos grave, pero sus heridas todavía resuenan en la mente de operadores, consumidores, empresarios y políticos. Es una crisis que sigue estando muy presente en la mente de todo el mundo, a pesar de haber transcurrido ya siete años.

La gran virtud de las crisis es que sirven de limpieza general profunda. Todas las asignaciones de recursos mal hechas (como por ejemplo las inversiones en huertos solares subvencionados), las empresas y aventuras basadas en un crédito excesivo, y los despilfarros varios, sucumben a la realidad. En cuanto al resto de empresarios, negocios e ideas varias, se aplican el dicho que dice “cuando las barbas del vecino veas cortar, pon las tuyas a remojar”. Así que en general, la crisis nos obliga a ser muy cautos, a tomar medidas de ajuste, y a comportarnos con mucha más sabiduría. Es un proceso doloroso, pero que permite a la sociedad volver a cierta racionalidad y realismo.

Cuanto mayor sea la crisis, mayor será el ajuste, y más duraderos serán los efectos en nuestras cabezas. Por eso, después de la crisis de 1929 y años siguientes (hasta 1932), pasaron varias décadas hasta que se volviera a producir una crisis significativa en las bolsas. Y de la misma manera, me pregunto cuántos años tendrán que pasar hasta que volvamos a tener una crisis significativa después de la gran crisis de 2008. ¿Serán suficientes siete años?

La frase de John Templeton con la que inicio este post da que pensar. ¿Realmente estamos ya maduros para un nuevo ciclo bajista destructivo? En EEUU, si nos fijamos en el SP500, podría parecer que sí, a pesar de que la Macro sigue en buena salud y acaba de empezar el ciclo alcista de tipos. En Europa la Macro va retrasada, y por eso en vez de plantear una fase terminal y madura de ciclo, lo que se perfila es una aceleración alcista, y poco importa que sea gracias al euro bajo o al petróleo barato: lo que cuenta es que se vende, se produce, y se crea empleo.

En realidad los agoreros bajistas no están planteando un inicio de tendencia bajista como consecuencia de un ciclo alcista maduro en EEUU, sino que consideran que todo esto no sería más que un eco o réplica de la crisis de 2008. Este punto es muy importante, porque nos marca el grado de "anclaje psicológico" que existe aún en la sociedad con respecto a la crisis de 2008. Y estoy de acuerdo en que tiene sentido en la medida en que esa crisis dio paso a una nueva era: la Era de la intervención masiva de los Bancos Centrales. Sin duda estamos ante un experimento sin antecedentes históricos, y las consecuencias son imprevisibles. Pero tampoco debemos caer en la simplificación de que al ser algo desconocido, será necesariamente malo. Y de hecho, la inmensa mayoría de la gente que acusan a los bancos centrales de "inundar el mercado de liquidez", comenten errores de concepto básicos. Esa "inundación" no es tal, porque de hecho viene a suplir algo que antes hacían los bancos y ya no hacen (o hacen en mucha menor medida): prestarse dinero entre ellos, y prestar dinero a las empresas y consumidores. Los bancos centrales no compran bolsa, y si bien es cierto que indirectamente puede llegar dinero a la bolsa, el efecto es mucho menor de lo que imaginan nuestras mentes fantasiosas, sobre en Europa. El BCE ni tiene la culpa de la subida de la bolsa (puesto que los bajistas en realidad buscan culpables a su mala toma de posiciones), ni tiene la solución para el anquilosamiento económico, que es reflejo (inevitable) del envejecimiento de la población. Quizá por eso Europa recibió en 2015 la friolera de un millón de inmigrantes, todo un récord. El mundo sigue en constante mutación...

Sin entrar más a fondo en este apasionante y largo debate, insisto en que lo importante es comprender la psicología dominante: nadie está planteando una nueva crisis por culpa de "algo nuevo" como lo fueron las subprime en 2008 para el 99% de la gente, sino que se plantea una crisis que es consecuencia de "lo mal que se han hecho las cosas desde 2008", lo cual es un claro prejuicio. ¿Acaso sabemos cómo estaríamos hoy día si los bancos centrales no hubieran intervenido (y sobre todo la FED)? Sea como sea, los bajistas siguen anclados en el pasado, y por tanto no plantean un nuevo mercado bajista, sino una reanudación del de 2008, ni más ni menos. Consideran que los mercados volverían a caer como consecuencia de problemas estructurales mal arreglados. Es decir, siguen bajo el influjo de la destrucción de 2008.

No cabe duda de que la economía mundial navega hacia aguas desconocidas. Pero, ¿acaso no ha sido siempre así? El ser humano avanza por definición mediante el mecanismo de "prueba y error", pero tendemos no solo a olvidarlo, sino a reemplazar ese recuerdo por otro que nunca existió: el de una situación controlada y unos líderes que mantienen el timón con firmeza y decisión, sabiendo (con certerza) hacia donde nos llevan (y no solo en apariencia). El problema es que la alternativa -asumir la incertidumbre inherente a la vida- es todavía más difícil de aceptar, así que el ser humano prefiere mentiras ciertas antes que verdades inciertas. El escepticismo es la postura filosófica y religiosa más difícil de vivir, mucho más allá de los creyentes, ya sea los que creen que Dios existe, o los que creen que Dios no existe, que no dejan de ser dos caras de la misma moneda, dos expresiones de fe absoluta, racionalmente indemostrable.

Después de esta reflexión filosófica, mi opinión es que no estamos listos para un mercado bajista importante, y eso debemos asociarlo a la posibilidad de tener una recesión en EEUU y (en menor medida) en Europa. Los indicadores macro tampoco apuntan en esta dirección. Ni el sentimiento ni la Macro nos invitan a tener miedo, al contrario.

El año empezó con un pánico debido al miedo a una ralentización en la economía china, algo que no es nuevo: llevamos más de dos años con esa canción. Siempre he dicho que la credibilidad China para mí es cero, por ejemplo AQUÍ hablando de los datos oficiales del crecimiento chino mientras los PMI indicaban algo muy distinto. Planteé incluso que China podría estar en recesión en realidad, algo que nunca se sabrá de todas formas, así que poco importa.

La excusa de la caída del lunes, primera sesión del año, fue un "susto" en el PMI Caixin Chino, que cayó de 48,6 a 48,2 puntos. Buena prueba del factor psicológico de la caída en las bolsas.

La realidad seguramente es otra, y como siempre ocurre con los episodios de pánico, si hay algo, se sabrá después. Mientras tanto, la realidad es que la bolsa china no es más fiable que su economía, y después de la aberración del año pasado (ver gráfico siguiente), asistimos ahora a un nuevo capítulo de pánico. Los comunistas están descubriendo la psicología de masas del capitalismo, que es diferente de la suya.

Nótese por cierto que tanto el PMI Caixin como el indice de la bolsa China está por encima de los mínimos de septiembre de 2015.

Además, el impacto de la economía China en EEUU y Europa es muy limitada, así que la verdadera razón de esta caída es un contagio psicológico desde la bolsa china. Pero claro, cabe preguntarse por qué la bolsa europea se deja contagiar psicológicamente, y qué contexto existe para justificar esta debilidad. Mi opinión es que es meramente técnico, con los operadores en "stand by", y una fase correctiva que permite plantear una extensión bajista.

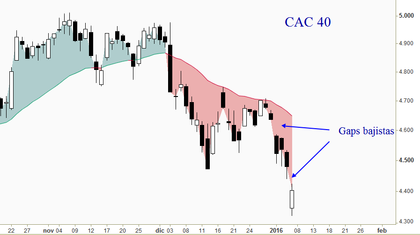

Me llama en especial la atención lo "hueco" que está el mercado. Fíjense por ejemplo en este gráfico del CAC 40: la primera sesión del año, lunes 4 de enero, empezó con un destacado gap bajista. Hoy jueves 7, hemos tenido otro gap bajista, que de nuevo simplemente refleja el "pánico" de la bolsa China. Es decir, no hay negocio, o sea, compra-ventas, sino simplemente juego táctico de "esperar y ver". Los mercados abren con gap bajista, y luego esperan. La vela negra del lunes no es más grande que cualquier otra. Y la vela de hoy jueves es blanca...y también de tamaño "normal", es decir, sin un movimiento intradía relevante.

Así que los gráficos me dicen lo mismo la Macro y el Sentimiento: no veo base para una caída duradera, y en todo caso esto es RUIDO, o un tropezón que puede quedarse en lo visto hasta ahora, o agrandarse hasta una crisis al estilo del verano de 1997 o 1998 (crisis asiática y rusa), pero no un techo de mercado final, lo cual significa que un inversor de largo plazo todavía tendrá tiempo (hablo de varios meses en el peor de los casos) para esperar a ver formarse un pull-back, donde encontrará su ventana óptima de trading para olvidarse de la tendencia alcista. Mientras tanto, hay que plantearse que estos sustos o recortes son oportunidades para entrar o reforzarse, directamente en contado, o con opciones. En un próximo post actualizaré los niveles y escenario técnico.