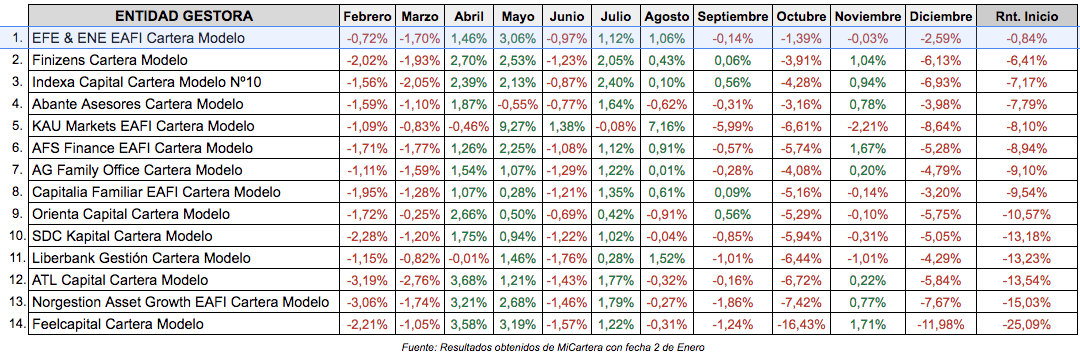

Mr. Buffett experimento III

Ya en el 2017 publiqué una cartera basada en una aproximación cuantitativa del modelo de Buffett usando factor investing que obtuvo una rentabilidad del 28,44% en el año 2017.

En el año 2018 participé con una cartera basada en factores parecidos en el concurso de Rankia de Profesionales, quedando en la 5º posición de 14 profesionales del sector en total que participaban en el concurso, con una pérdida del -8,1% en el 2018.

Ahora para el 2019 presento una variación que para mi gusto, es muy interesante. No por lo que podamos ganar, sino porque podamos ganar dinero de una manera muy tranquila y relajada.

Pero antes dejad que os ponga en situación sobre la forma de seleccionar los valores y porqué.

No hace mucho tiempo, el típico portfolio de inversión se componía de un puñado de acciones, bonos y fondos de inversión activos. Hoy, es más probablemente una colección de fondos indexados para muchos inversores.

Sin embargo, los índices no se contentan con perseguir al mercado, sino que atentan con replicar estrategias tradicionales de gestores activos usando Factor Investing. Sólo en USA he contado unos 900 fondos de inversión que persiguen el rendimiento de índices que usan Factores para definir sus componentes.

Eso es bueno para nosotros inversores “semi-pasivos”, porque siempre podremos usar el Factor Investing con mucho mejor resultado que ellos, y con la ventaja de que esos fondos y ETF alejaran el interés del inversor particular sobre el Factor Investing, dejándonos más ventaja a nosotros.

Dejar que me explique...

La popularidad del Factor Investing no deja de crecer desde el año 2007. Muchos de esos vehículos como Fondos o ETF, en el interés de replicar estrategias tradicionales, copian el rendimiento de los índices MSCI Factores que en la última década mostraron un rendimiento superior en cualquiera de los estilos:

Como consecuencia de este fantástico comportamiento la moda crece, y el dinero bajo gestión en este tipo de gestión pasiva aumenta exponencialmente, seduciendo a casi todos.

Es curioso, esto no es nuevo de ahora, sino que está presente en nuestras vidas desde el año 1960 cuando los profesores Sharpe, Lintner y Black publicaron el paper que versaba sobre el Capital Asset Pricing Model, un modelo que trataba de explicar la rentabilidad de los activos en base a su volatilidad relativa. Cuanta mayor volatilidad relativa respecto del mercado en general, mayor esperanza de rentabilidad en los portafolios.

De ahí en adelante muchos otros académicos e inversores hicieron sus trabajos (Fama & French, Joseph Piotroski, Joel Greenblatt…), y siguen haciéndolos, en los que se trata de explicar diferentes modelos que resultan estar correlados con elevadas rentabilidades cíclicas, y de ahí, que MSCI haya montado sus índices basándose en un puñado de factores que describen diferentes estilos de inversión con cierta ocurrencia satisfactoria.

Ahora bien, quizá es más acertado hacer nuestros propios estudios al respecto.

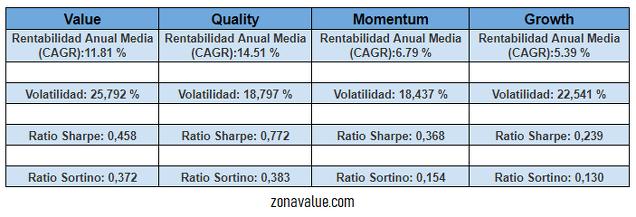

Experimento Value, Momentum, Growth, Quality

2009 - 2018

Value: Top30 de las empresas con más bajos Enterprise Value/FCF

Quality: Top30 de las empresas con más alto ROIC

Momentum: Top30 de las empresas con más alto Price Index 12m

Growth: Top30 de las empresas con más alto %Crecimiento EBIT Esperado

De esta forma vamos a comprobar qué tal lo han hecho durante la última década las empresas con esas características, descartando aquellas que coticen por debajo de 1 euro (o equivalente al cambio), es decir las penny stock, así como las empresas con una capitalización inferior a 2.000 millones (es decir, descartamos las Small Cap o inferior), a modo de estudio.

Además tendremos en cuenta no sólo USA (que lo ha hecho mejor esta década) sino USA y Europa conjuntamente.

El resultado,

Takeaways

El resultado del experimento es curioso. Quality consigue una rentabilidad similar al del modelo de MSCI para el índice Quality. El resto de factores queda por detrás de los de MSCI.

Es normal, tened en cuenta que hemos incluído Europa en el estudio y que hemos usado modelos mono-factoriales, mientras que MSCI usa modelos multi-factoriales; por ejemplo:

The MSCI USA Momentum Index is based on MSCI USA Index, its parent index, which captures large and mid cap stocks of the US market. It is designed to reflect the performance of an equity momentum strategy by emphasizing stocks with high price momentum, while maintaining reasonably high trading liquidity, investment capacity and moderate index turnover.

The MSCI USA Quality Index is based on the MSCI USA Index, its parent index, which includes large and mid cap stocks in the US equity market. The index aims to capture the performance of quality growth stocks by identifying stocks with high quality scores based on three main fundamental variables: high return on equity (ROE), stable year-over-year earnings growth and low financial leverage. The MSCI Quality Indexes complement existing MSCI Factor Indexes and can provide an effective diversification role in a portfolio of factor strategies.

The MSCI World Enhanced Value Index captures large and mid-cap representation across 23 Developed Markets (DM) countries* exhibiting overall value style characteristics. The index is designed to represent the performance of securities that exhibit higher value characteristics relative to their peers within the corresponding GICS® sector. The value investment style characteristics for index construction are defined using three variables: Price-to-Book Value, Price-to-Forward Earnings and Enterprise Value-to-Cash flow from Operations.

Por otro lado, nosotros hemos usado simplemente un único factor por cada estilo para determinar el comportamiento del modelo más básico. A partir de ahí podríamos construir un modelo un poco más elaborado y ver qué tal lo hizo en esa misma década; y si tuviéramos de la intención de invertir siguiendo tal modelo de forma semi-pasiva (como si de un ETF se tratara), sería más adecuado una pensada un poco más elaborada. Como hacen Vanguard, MSCI, Blackrock u otros.

Ahora bien, MSCI y la horda de Fondos y ETF que replican sus índices, o crean nuevos propios para sus portfolios, tienen una limitación: el volumen de dinero con el que están construidos esas colecciones de acciones.

Los factores que se estudian para construir Índices o Fondos, contemplan ciertas limitaciones que tratan de dar cobertura a cantidades de dinero invertido muy grandes.

Pongo un ejemplo,

Podríamos usar factores como los del MSCI World Enhanced Value Index, que construye sus portafolios usando un combinado de Price/Book Value, Price/Forward Earnings y EV/FCF. Pero dado el volumen bajo gestión de los ETF, sucede que tienen que descartar las empresas Small Cap y poner otros filtros de liquidez. Optando además por invertir el Low Size factor y tender a las más grandes primero; y más pequeñas, después. Esto perjudica el performance de la cartera, como es lógico.

Cómo podréis imaginar, el tamaño condiciona su elección de factores. MSCI no podría seguir otros modelos factoriales más rentables, como por ejemplo el mismo pero incluyendo el Low Sizwe Factor; que aporta una condición necesaria para la construcción de portfolios rentables cíclicamente; mientras que optan por empresas grandes y estables que pagan dividendos.

Dicho de otro modo, con menos dinero bajo bajo gestión podríamos hacerlo mucho mejor que MSCI, Vanguard o cualquier otro.

Vamos a diseñar un modelo factorial que podría usar Vanguard, MSCI o cualquier otro si gestionaran poco dinero y lo usaremos en nuestro Mr Buffett experimento III para este año 2019.

Mr Buffett Experimento III

Países

Alemania, EEUU, Holanda, Suecia, Austria, España, Italia, Suiza, Bélgica, Francia, Noruega, Reino Unido, Canadá, Grecia, Portugal

Sectores

Basic materials, Consumer Goods, Consumer Services, Healthcare, Industrials, Oil & Gas, Technology, Telecommunications

Dirección

Largo

Orden

Orden 1: EV/FCF

Order 2: ROIC - Return on Invested Capital (ROCE Greenblatt)

Filtro de liquidez

Precio cierre mensual > 1

Condiciones

Market Cap > 1.000.000.000

Cash Flow operativo por acción/precio (%) > 0

zonavalue.com

En este caso hemos usado un modelo Value basado en la fórmula mágica de Greenblatt pero usando el FCF Yield en lugar del EBIT Yield. Además permití al modelo el uso de empresas Small Cap a partir de 1.000 millones, además de Mid y Large Cap. Y estudié el mismo período 2009 - 2018.

También incluí empresas con Cash Flow Operativo positivo y descarté los sectores Financiero y Utilities.

Cada portfolio anual se compone del Top30 del ranking año tras año, como viene por defecto programado en zonavalue.com

Con todo eso, el resultado es de un 38,02% anual medio con un ratio Sortino de 1,37 o dicho de otro modo: el modelo gana 1,37 euros por cada euro de riesgo asumido.

De este modo, el modelo tiene mucha mayor consistencia y podamos replicarlo como si de un ETF semi-pasivo se tratara pero sin las limitaciones que tiene formar parte de un conjunto inversor (ETF) tan grande que tenga limitado el acceso a ciertas empresas, más rentables, por su tamaño.

Lo malo de este modelo: que la gestión semi-pasiva requiere en cualquier caso cierto grado de gestión activa, por tanto cada año deberías de hacer los portfolios basándote en los criterios de estudio y aguantar dichas acciones a lo largo de todo el año, y así año tras año. Sin favor o miedo a ninguna de las acciones que parezca en el screen, así como sin analizar el mercado, la situación macro o la situación particular de cada una de esas acciones. Sin embargo, muchas veces el inversor no es capaz de hacer eso, y mete mano donde no debería motivado por sus sesgos cognitivos.

Pero si fuera capaz de comprar cada año las acciones del ranking, y mantenerlas por un año hasta la siguiente rotación, y así durante 10 años; como si de un comité de gestión de ETF se tratara, su resultado sería mucho mejor.

Otro punto negativo, son los impuestos. Lo bueno en este caso es que como el modelo tiene una rotación anual, podría vender antes del 31 de Diciembre las acciones en pérdida, y justo pasado el 1 Enero, las que están en ganancia para acto seguido montar el siguiente portfolio. De este modo podrían maximizar la gestión vía impuestos, que no evitarla, todo sea dicho.

En cualquier caso, una propuesta digna de estudio.

El Portfolio para este año 2019 sería el siguiente (y lo usaré como propuesta de continuidad para el Experimento Mr. Buffett que ya vengo haciendo 3 años con resultados fantásticos, haciendo exactamente esto que he explicado: gestión semi-pasiva.

La cartera

La cartera

- Efectivo

0 %

- Norbord Inc.

Long

2,2222%

- Kværner ASA

Long

2,2222%

- Canfor Pulp Products Inc.

Long

2,2222%

- HOCHTIEF Aktiengesellschaft

Long

2,2222%

- Louisiana-Pacific Corporation

Long

2,2222%

- Persimmon Plc

Long

2,2222%

- Micron Technology, Inc.

Long

2,2222%

- Dart Group PLC

Long

2,2222%

- Warrior Met Coal, Inc.

Long

2,2222%

- InterDigital, Inc.

Long

2,2222%

- Largo Resources Ltd.

Long

2,2222%

- Siltronic AG

Long

2,2222%

- Nektar Therapeutics

Long

2,2222%

- Besqab AB (publ)

Long

2,2222%

- Pandora A/S

Long

2,2222%

- DNO ASA

Long

2,2222%

- Kronos Worldwide, Inc.

Long

2,2222%

- Taylor Wimpey plc

Long

2,2222%

- CVR Refining, LP

Long

2,2222%

- Sony Corporation

Long

2,2222%

- The Berkeley Group Holdings plc

Long

2,2222%

- Canfor Corporation

Long

2,2222%

- Sinopec Shanghai Petrochemical Company Limited

Long

2,2222%

- Koninklijke VolkerWessels N.V.

Long

2,2222%

- Peugeot S.A.

Long

2,2222%

- Seagate Technology plc

Long

2,2222%

- COVESTRO AG O.N.

Long

2,2222%

- ESTX 50 PR.EUR

Short

40%

Si bien, permitirme que este año muestre otra cosa que creo es muy interesante.

Si bien, permitirme que este año muestre otra cosa que creo es muy interesante.

¿Qué pasa si además cubrimos el portfolio con un índice?

En este caso, lo que vamos a tratar es de reducir la volatilidad y el riesgo, con lo que vamos a cubrir la cartera con un índice como el Eurostoxx50.

Usaré la siguiente proporción en el portfolio:

Acciones Long: 60%

Índice Short (cobertura): 40%

Y lo mantendré “tal cual” todo el año.

zonavalue.com

El inicio de esta cartera será hoy día 7/01/2019 y la mantendremos así todo el año.

La cartera tiene tiene una exposición Neta al bolsa del 33%. Cotiza a 9,54x EBIT (teniendo en cuenta el ratio medio del Eurostoxx50) y cotiza a una distancia del Valor Objetivo del 162% según el cálculo medio del Valor Intrínseco basado en el Projected FCF.

El retorno medio sobre el capital empleado es del 12%. No es alto, pero que conste que es porque el Eurostoxx50 que forma parte de la cartera, aunque sea en corto, resta puntos al ratio. Y la Deuda respecto del EBITDA es de 0,04x.

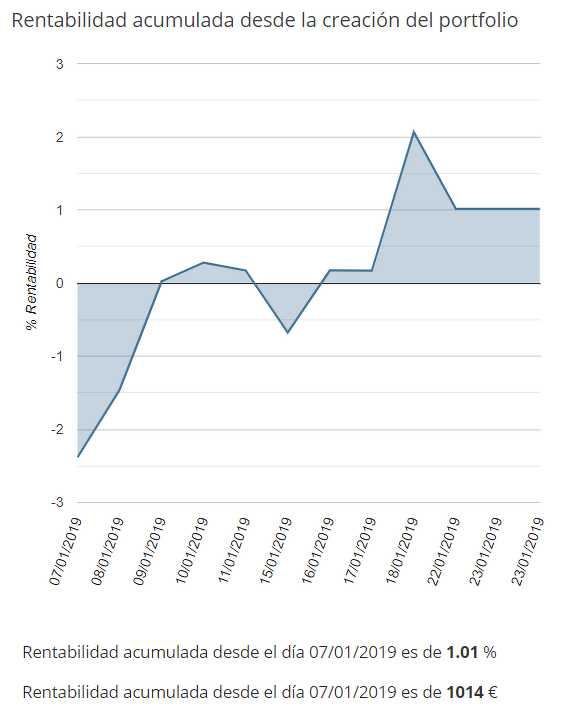

El siguiente gráfico irá mostrando mensualmente la evolución de la cartera.

El resultado

Actualización (23/01/2019):

Anexo

Para los más curiosos, aquí dejo un backtest sobre la estrategia del año 2003 al 2017:

La rentabilidad anualizada de la cartera fue de un 15,34%, y la pérdida máxima en el período de tan sólo un -5,22% en el año 2008.

*He añadido más año para que fuera representativo también un año tan disruptivo como fue el 2008.

¡La suerte está echada para este año 2019!