El brillante futuro que nos prometieron ayer consiste básicamente en una mejora de la macro y algo de micro. El paro continuará prácticamente igual y, ojala me equivoque, pero la bajada de impuestos si se produce será una medida cosmética que permita al "Partido Popular" ocupar una buena posición de cara a las elecciones. Todo ello me sirve de excusa para escribir un nuevo artículo sobre mi visión del mercado y los riesgos que pueden estar acechándonos. ¿Agorero? No, sólo prudente ya que los riesgos nos pueden hacer muchísimo más daño que la complacencia y debemos estar preparados para cualquier eventualidad.

Rentabilidad, riesgo y beneficio

Una economía en crecimiento no justifica cualquier valoración y aunque la economía lleve el camino adecuado (condicional, no afirmación) ello no puede ser óbice para que prácticamente todos los valores en EEUU se encuentren en niveles de cotización excesivos con PER's excesivos. Porque, llegado un punto tras una subida a niveles de cotización elevados, estos niveles continúan y continuan subiendo sin parar mientras la economía real crece ligeramente. Ello supone una divergencia entre valoraciones y realidad que inevitablemente conduce a un crack bursátil y, por ende, al arrastre hacia una crisis debido a un efecto psicológico colectivo.

Así pues, sólo contemplo tres opciones en estos momentos:

1.- La economía americana comienza a crecer de forma contundente justificando las valoraciones y ascensos de las cotizaciones.

2.- Las cotizaciones continúan creciendo conduciendo a un crack más temprano que tarde.

3.- Las cotizaciones se detienen adecuándose progresivamente, de esta manera, precios de activos con fondo económico real que respalda estos activos y valoraciones.

Por ahora la primera opción, en mi humilde opinión y aceptando las discrepancias de muchos analistas, no se está dando por el momento ya que los crecimientos de la economía americana deja bastante que desear. La segunda opción no se está produciendo, si excluimos las últimas dos semanas. La tercera opción es la única que supone un futuro sin sobresaltos con lo que debería haber un tiempo de descanso en el ascenso del precio de los activos.

Muchos dirán que si el futuro, que si se está descontando, etc. Desde mi perspectiva, los pisos a un horizonte temporal de 100 años siempre suben pero me pregunto ¿trabajamos con esos horizontes temporales tan largos? No lo creo y sino analicemos todas las crisis, como por ejemplo, la crisis de las puntocom donde la realidad estaba muy lejos de la bolsa y las valoraciones de los activos. Ahora hemos aprendido que el riesgo en el caso de estos activos está justificado por sus potenciales y rápidos beneficios pero la clave está en "rápidos" ya que dentro de 100 años todos calvos y no gestionamos activos a estos plazos tan largos.

Tranferencia de riqueza

Es curioso observar el movimiento que se ha producido en el mercado de capitales y en las transferencias de riqueza que se ha producido desde países "desarrollados" a "emergentes". Estos últimos han basado su competitividad y crecimientos en una mano de obra barata y una inversión privada extranjera, con deslocalizaciones que han convertido a muchos países en motores de alta cilindrada. Es normal este trasvase de capital teniendo en cuenta esos dos elementos y el principio de vasos comunicantes que transfiere de dónde hay más a dónde hay menos hasta que los sueldos y costes se han igualado (o al menos las diferencias se han atenuado).

Pero ¿qué hay de la riqueza de los Estados? Creo sinceramente que se están produciendo efectos perversos gracias a ciertas medidas que se están adoptando. Veamos a qué me refiero...

Primero.- Partimos de una situación en la cual el endeudamiento del sector privado, entre ellos la banca americana y europea y cajas de ahorro españolas gestionadas por políticos, es tan elevado que se hace insostenible.

Segundo.- El Gobierno se plantea que debe evitar a toda costa la recesión por lo que adopta medidas para nacionalizar las deudas transfiriendo estas deudas desde el sector privado al sector público a través de financiación directa o indirecta a través de los Bancos Centrales o medidas extraordinarias de aumento de gasto público (y digo gasto, no inversión pública [ver artículo Mercados: Nervios en los mercados donde explico la diferencia]).

Tercero.- Este endeudamiento y dispendio (y no digo que todo haya sido malo, sólo que algunas cosas que se han hecho podrían no ser desde mi punto de vista totalmente justificables) continúa aplicando principios de Keyness intentando reactivar la economía.

Cuarto.- El recorte de impuesto a los ciudadanos americanos sí tiene un efecto positivo para la reactivación de la economía pero las grandes inyecciones de liquidez, entre otros, en el mercado de bonos o a la banca lo único que supone es el incremento de la deuda pública y una transferencia de la riqueza/el capital de un país al sector privado sin que ello tenga un efecto suficiente en el sector privado para que ese gasto revierta al sector público mediante recaudación de impuestos.

Quinto.- Todo ello va agravando el problema del endeudamiento público, que no es más que una transferencia de activos, capital en este caso, desde el sector público al sector privado.

No digo que la teoría de endeudarse para reactivar la economía y generar un tejido empresarial suficiente para que finalmente éste financie la deuda pública que se contrajo sea mala. Ya que sólo difieres la financiación de ese endeudamiento en el tiempo. Pero hay riesgos elevados que empezamos a comprender. Algunos de ellos son la revalorización de activos injustificable desde un punto de vista económico del valor real actual y en un futuro cercano. En definitiva, una burbuja. Además, se produce una dependencia indefinida en el tiempo de esos estímulos si la economía no logra arrancar con la suficiente fortaleza. Se fomentan además prácticas de subvención que mantienen empresas y estructuras cuya viabilidad sería insostenible en otro caso cuando deberían sobrevivir las empresas más eficientes, adaptadas y viables de forma que la fortaleza del crecimiento se garantizase hasta cierto punto. Hay que podar de vez en cuando un árbol o una vid para mantener su vigor y eliminar lo que es superfluo por perjudicar. Las purgas son dolorosas pero son la única manera de mantenernos en buenas condiciones para competir.

España y Europa

¿Y cuál es el papel de Europa y España? La austeridad es la respuesta de Europa a esta crisis, ¿o no? Por un lado, no racionalizamos el gasto público en el propio aparato del Estado y sus instituciones. Por el otro, transferimos constantemente la riqueza al sector bancario, en el caso de España a las cajas de ahorros. Transferimos riqueza a Estados que no reforman sus Instituciones y recortan en lo que se necesita recortar: numerosos organismos con mismas funciones, embajadas de autonomías, subvenciones constantes a organizaciones de dudosa utilidad, etc. La respuesta de Europa no es tanto la austeridad como más impuestos para los ciudadanos, que resta riqueza al sector privado con lo que, en poco o nada, fomenta la inversión privada ya que han destruido capital a través de la sustracción del mismo para fines poco rentables para la economía. Europa, además, se endeuda con lo que hace complicada la respuesta de los Estados en un futuro si finalmente no hay recuperación.

Existen riesgos nada desdeñables y deberíamos contemplarlos en lugar de lanzar las campanas al vuelo cuando el Gobierno nos presenta unas perspectivas de mejora del empleo nimias asegurando que vamos a ser todos felices y vamos a comer perdices. Claro está, si tenemos el capital para comprarlas y previo pago de numerosos impuestos revolucionarios (me refiero a una ingente cantidad de tasas e impuestos). No me malinterpreten, creo que vamos a mejorar desde un punto de vista macroeconómico y microeconómico siempre y cuando el resto de países lo hagan también. Y ahí reside una de las claves, los riesgos. Basamos nuestro crecimiento en la demanda externa de bienes y servicios y, por tanto, dependemos totalmente de la marcha económica de los países a los que exportamos.

Otro riesgo de España, como ya han venido advirtiendo otras mentes mucho más preclaras que la mía, es el endeudamiento del Estado que no deja de crecer. Y, si bien se nos asegura en los presupuestos que vamos a pagar menos intereses por efecto de la reducción de los tipos a los que se nos han concedido los préstamos, no es menos cierto que se intenta correr un (es)tupido velo sobre el hecho de que dicha deuda no deja de crecer y que poco o nada hacen por corregirlo salvo subir impuestos, los cuales ya veremos si bajan. Como era de esperar recortes a los ciudadanos e impuestos para evitar a toda costa la reforma y reducción de tanto dispendio en términos de gasto del Estado tanto autonómico como estatal, el dislate político. Si el crecimiento de la deuda, deuda+intereses, fuera mayor que el crecimiento de la economía española podríamos encontrarnos en un serio aprieto desde el punto de vista de la sostenibilidad de las cuentas públicas. Este efecto se podría dar en otros países y agravar de nuevo la situación mundial.

Con unos Estados en bancarrota y sin la herramienta más poderosa, el capital, nos aguardarían años e incluso décadas hasta que los países realizasen el ajuste de sus cuentas y pudieran eliminar sus enormes deudas. La economía entraría en estado de shock que le llevaría a un crecimiento pequeño o negativo o nulo por un largo periodo de tiempo. Los impuestos agravarían la situación.

Además, ni siquiera hemos resuelto el problema que nos condujo a la crisis en España, la sobrevaloración de pisos que los bancos no venden. El problema es de ajuste a precios de mercado que el Gobierno quiere evitar para no hundir los precios de estos activos con lo que se prolonga una agonía por no favorecer un ajuste mayor entre oferta y demanda asumiendo pérdidas. Con ello los bancos podrían hacer borrón y cuenta nueva. Bueno, no del todo, porque seguiría presente la morosidad. Pero, al menos, no parece destruirse más empleo.

De vuelta a los mercados

Observando las valoraciones de las empresas alemanas nos queda claro que se encuentran tan sobrevaloradas como las americanas con lo que el ascenso a cotizaciones superiores pasa por un crecimiento fuerte y sostenido en el tiempo para justificarlas. En el caso de países periféricos como España las cotizaciones comienzan a alcanzar niveles elevados. La mayoría comentan que España se va a recuperar y que esta recuperación justificaría los precios actuales. Creo que tienen razón salvo por un pequeño detalle, actualmente muchas empresas cotizadas han alcanzado los niveles de 2007 antes del comienzo de la crisis (niveles máximos) y otras alcanzarían esos niveles en un mes o unos meses. Pero, ¿si sólo estamos en el 9200, todavía hay margen de subida? ¿Seguro? Viendo en más detalle lo que ha sucedido hasta el momento podemos constatar que las subidas se han producido sin el apoyo de los grandes valores como Santander, Telefónica e Iberdrola. Esto, explicaría los niveles actuales del IBEX35 ya que estos valores han sido más un lastre que un apoyo y tienen un peso elevado en el índice. Si excluyeramos a estos tres valores probablemente los niveles de IBEX35 nos sorprenderían.

Algunos gráficos de valores serían:

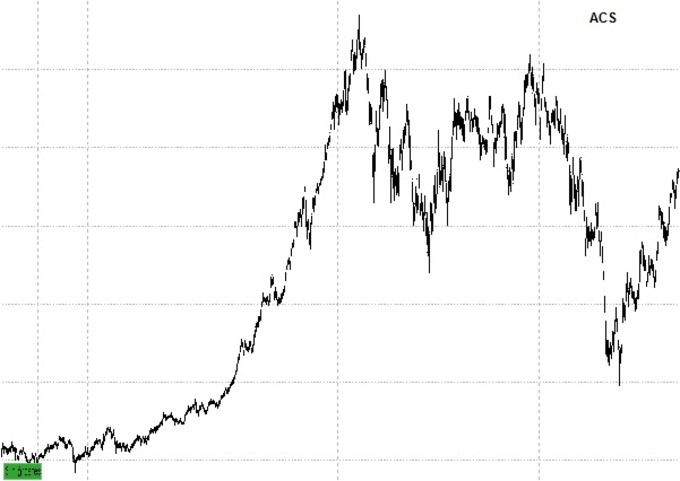

ACS

Fecha: 01/06/2007 Máximo: 33,581

Fecha:27/09/2013 Cotización: 23,515 Revalorización 2013: +23,503%

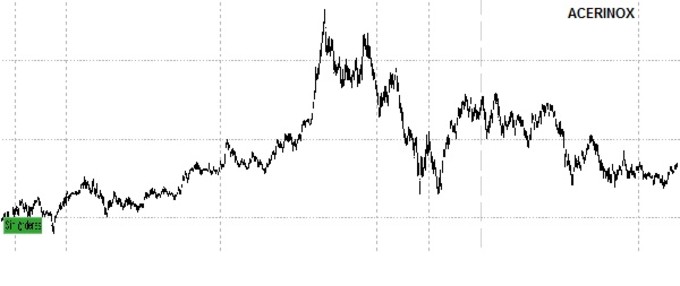

ACERINOX

Fecha: 27/12/2006 Máximo: 18,289

Fecha:27/09/2013 Cotización: 8,4 Revalorización 2013: +0,599%

En máximos históricos

Fecha:27/09/2013 Cotización: 25,92 Revalorización 2013: +36,063%

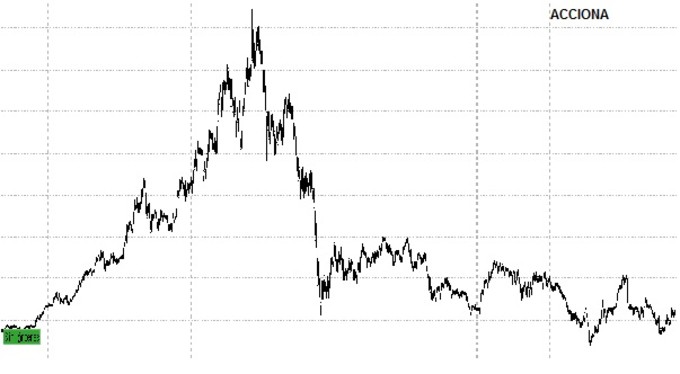

ACCIONA

Fecha: 08/11/2007 Máximo: 188,978

Fecha:27/09/2013 Cotización: 42,23 Revalorización 2013: -24,862%

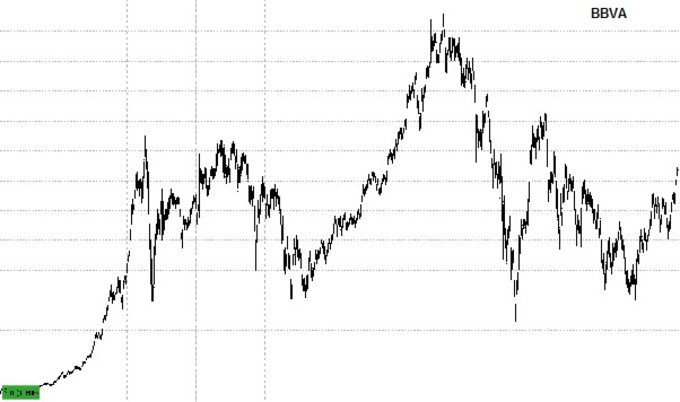

BBVA

Fecha: 08/02/2007 Máximo: 13,561

Fecha:27/09/2013 Cotización: 8,36 Revalorización 2013: +20,115%

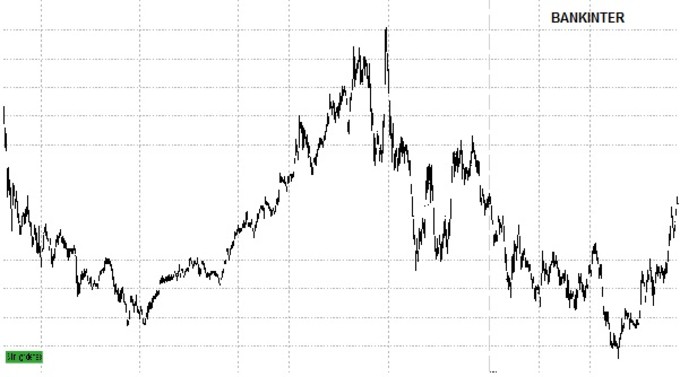

BANKINTER

Fecha: 03/12/2007 Máximo: 7,283

Fecha:27/09/2013 Cotización: 3,969 Revalorización 2013: +26,401%

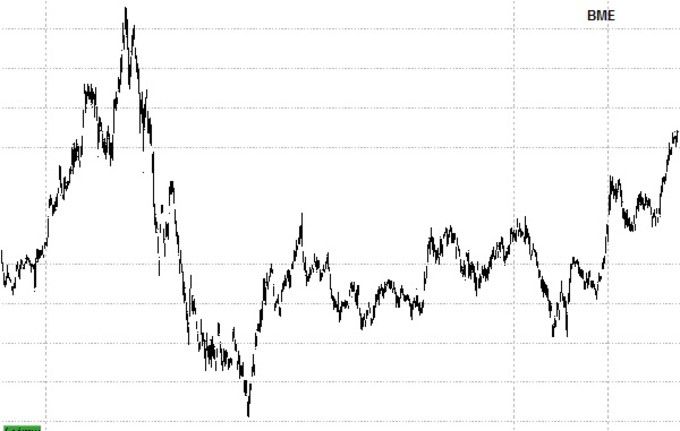

BME

Fecha: 06/11/2007 Máximo: 29,147

Fecha:27/09/2013 Cotización: 22,785 Revalorización 2013: +23,496%

CAIXABANK

Fecha: 19/10/2007 Máximo: 5,35

Fecha:27/09/2013 Cotización: 3,283 Revalorización 2013: +24,356%

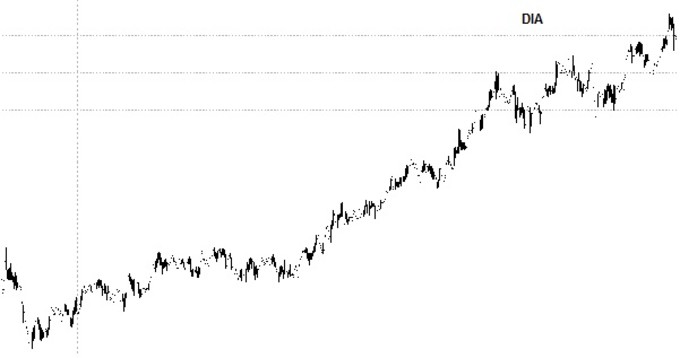

DIA

En máximos históricos

Fecha:27/09/2013 Cotización: 6,427 Revalorización 2013: +33,617%

EBRO FOODS

En máximos históricos

Fecha:27/09/2013 Cotización: 16,70 Revalorización 2013: +11,333%

ENDESA

Fecha: 26/09/2007 Máximo: 23,489

Fecha:27/09/2013 Cotización: 19,33 Revalorización 2013: +14,582%

ENAGAS

En máximos históricos

Fecha:27/09/2013 Cotización: 18,23 Revalorización 2013: +12,949%

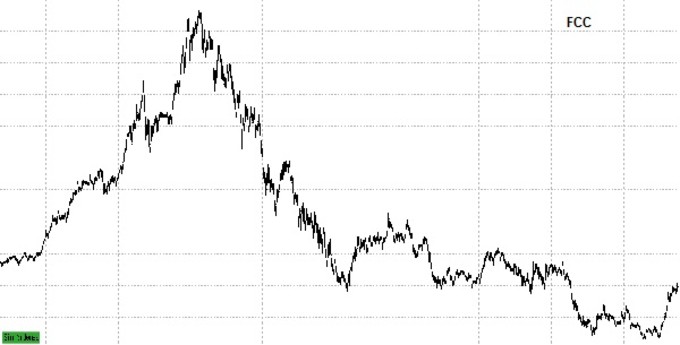

FCC

Fecha: 12/02/2007 Máximo: 58,534

Fecha:27/09/2013 Cotización: 14,83 Revalorización 2013: +58,271%

FERROVIAL

En máximos históricos

Fecha:27/09/2013 Cotización: 13,30 Revalorización 2013: +18,75%

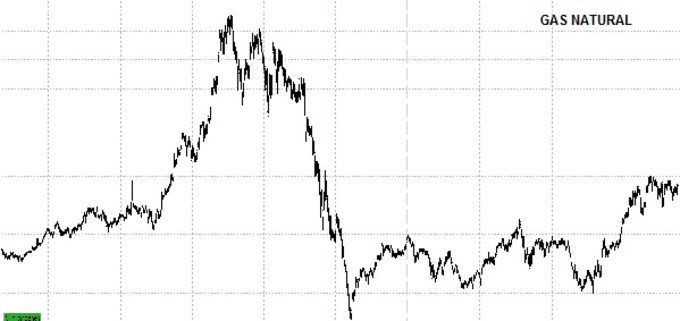

GAS NATURAL

Fecha: 09/07/2007 Máximo: 27,147

Fecha:27/09/2013 Cotización: 15,40 Revalorización 2013: +13,402%

GRIFOLS

En máximos históricos

Fecha:27/09/2013 Cotización: 30,155 Revalorización 2013: +14,397%

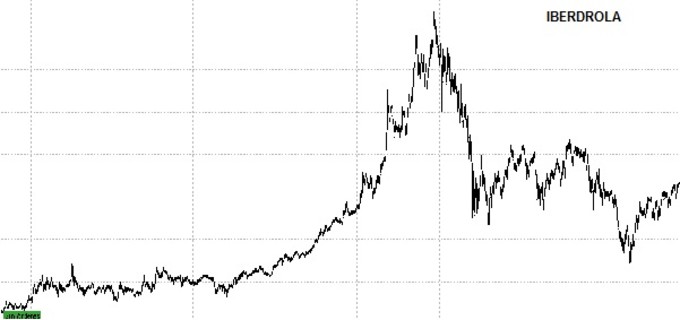

IBERDROLA

Fecha: 09/11/2007 Máximo: 8,353

Fecha:27/09/2013 Cotización: 4,336 Revalorización 2013: +3,238%

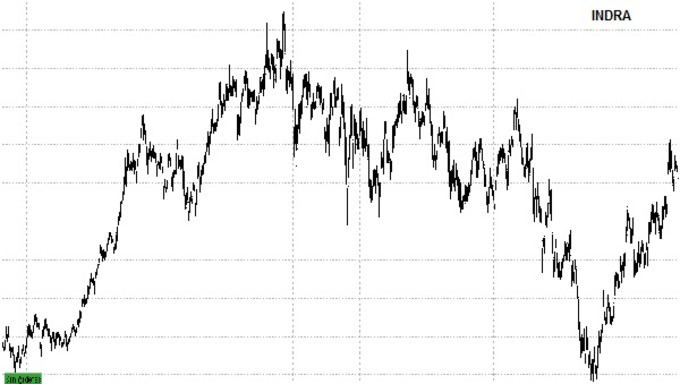

INDRA

Fecha: 07/11/2007 Máximo: 15,479

Fecha:27/09/2013 Cotización: 11,15 Revalorización 2013: +11,277%

INDITEX

En máximos históricos

Fecha:27/09/2013 Cotización: 113,70 Revalorización 2013: +7,773%

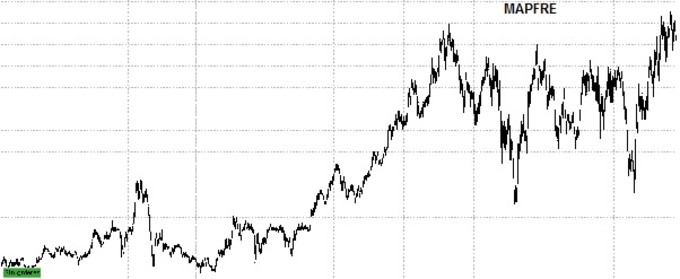

MAPFRE

En máximos históricos

Fecha:27/09/2013 Cotización: 2,647 Revalorización 2013: +14,095%

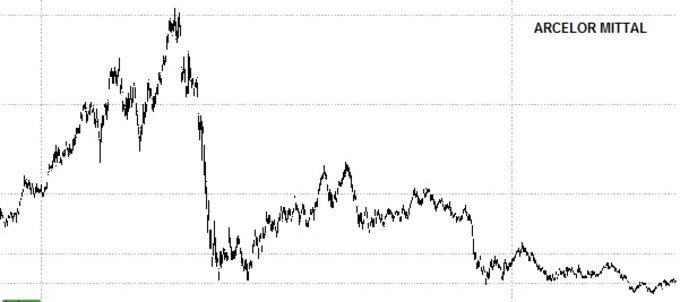

ARCELOR

Fecha: 06/06/2008 Máximo: 56,102

Fecha:27/09/2013 Cotización: 10,175 Revalorización 2013: -20,383%

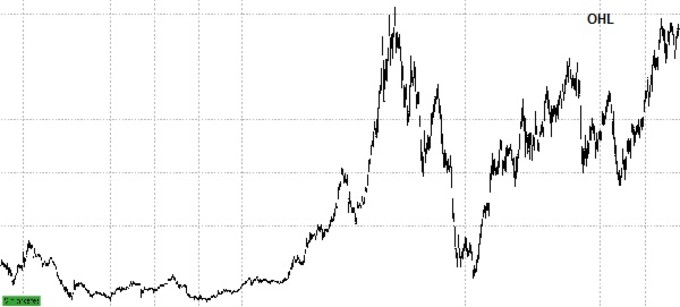

OHL

En máximos históricos

Fecha:27/09/2013 Cotización: 28,55 Revalorización 2013: +30,068%

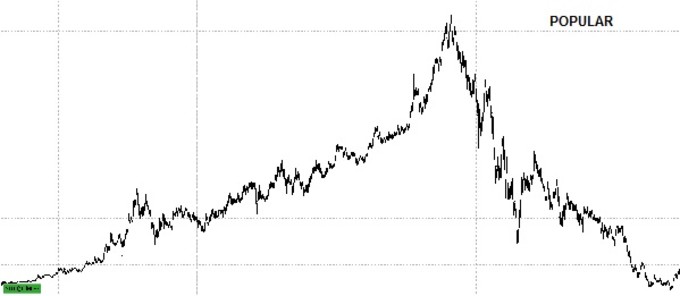

BANCO POPULAR

Fecha: 14/04/2007 Máximo: 32,038

Fecha:27/09/2013 Cotización: 4,009 Revalorización 2013: +35,898%

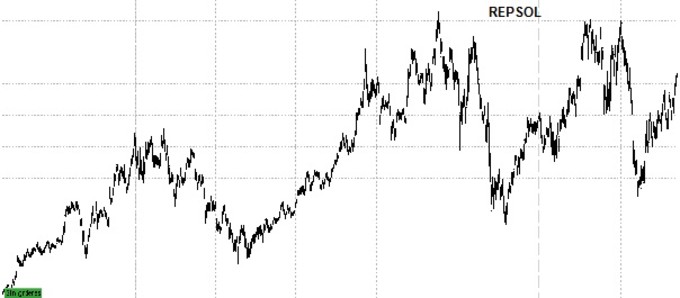

REPSOL

Fecha: 09/07/2007 Máximo: 21,964

Fecha:27/09/2013 Cotización: 18,515 Revalorización 2013: +20,698%

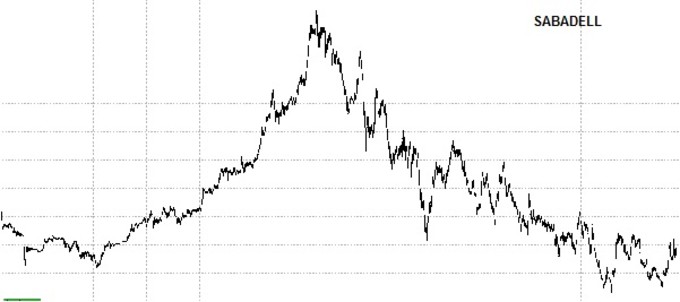

SABADELL

Fecha: 21/02/2007 Máximo: 6,133

Fecha:27/09/2013 Cotización: 1,851 Revalorización 2013: -6,515%

SANTANDER

Fecha: 09/11/2007 Máximo: 8,738

Fecha:27/09/2013 Cotización: 6,082 Revalorización 2013: -0,295%

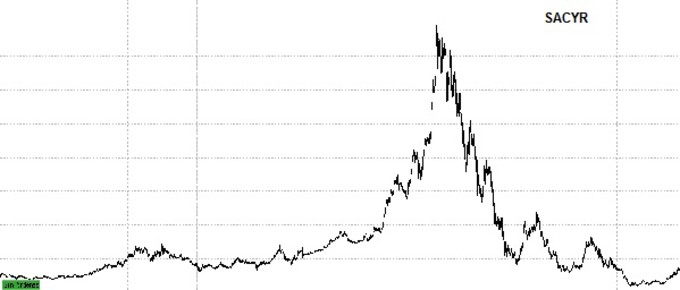

SACYR

Fecha: 13/11/2006 Máximo: 42,38

Fecha:27/09/2013 Cotización: 3,455 Revalorización 2013: +109,394%

TELEFONICA

Fecha: 06/03/2000 Máximo: 16,493

Fecha:27/09/2013 Cotización: 11,545 Revalorización 2013: +13,297%

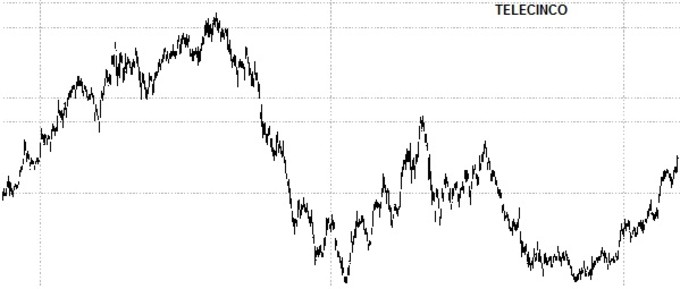

TELECINCO

Fecha: 05/06/2007 Máximo: 14,659

Fecha:27/09/2013 Cotización: 8,483 Revalorización 2013: +66,66%

TECNICAS REUNIDAS

Fecha: 01/11/2007 Máximo: 51,726

Fecha:27/09/2013 Cotización: 34,02 Revalorización 2013: -3,049%

VISCOFAN

En máximos históricos

Fecha:27/09/2013 Cotización: 42,27 Revalorización 2013: -1,261%

Todo ello me lleva a pensar que cuando converjan las sobrevaloraciones de todos los mercados bursátiles, salvo quizás los emergentes, sino antes podríamos tropezarnos con un problema muy grave. Sólo es una señal de alarma, nada más, pero una señal que creo se debería tener en cuenta.

Soy optimista y espero que se racionalice un poco más todo antes de que sea demasiado tarde pero no voy a obviar todos estos riesgos ya que nos jugamos demasiado en el envite.

Hasta el siguiente artículo.