Ayer, el Dow Jones industrial marcó nuevos máximos históricos. Y ya van muchísimos este año como para no darnos cuenta de que estamos inmersos en una clarísima tendencia alcista en los mercados. La justificación de ayer la encontramos obviamente en la presentación de resultados empresariales. Ayer en su mayoría los resultados publicados sorprendieron positivamente al mercado. Ya van 140 compañías que han rendido cuentas trimestrales en el S&P500 con crecimiento en ventas del 4.84% y de beneficios del 7.08%, superando expectativas en un 1% y 2.97% respectivamente. Pero no sólo los datos micro apoyaron a las bolsas sino también los datos macro. Ayer los PMI publicados en Estados Unidos también mejoraron expectativas (54.5 vs 53.4 estimado el manufacturero; 55.9 vs 55.2 el servicios y 55.7 vs 54.8 el composite).

Así pues, el Dow Jones Industrial, tal y como se aprecia en el gráfico, mantiene de forma rotunda la tenencia alcista iniciada en el 2009.

Podemos pensar que es mucho tiempo el que la bolsa de Estados Unidos está subiendo sin parar, podemos intentar buscarle un techo, pero no tiene sentido adelantarnos al mismo e ir contra la tendencia. Es más, 8 años de subida ininterrumpida de las bolsas de Estados Unidos no es un fenómeno extraordinario. También nos debería llamar la atención un periodo de 10 años lateral de las bolsas de Estados Unidos, y sin embargo se produjo la década pasada. Precisamente, el dibujo de las bolsas actuales se asemeja al iniciado a mediados de los años 80. Tras una década perdida, el Dow Jones Industrial encadenó una subida durante más de 17 años hasta los máximos de año 2.000. ¿Puede repetir el movimiento? No estamos diciendo que deba repetirlo sino que no sería un hecho extraordinario y que podría tener sentido.

Evolución de largo plazo del Dow Jones Industrial.

El resto de índices de Estados Unidos también presenta esa misma tendencia alcista inmaculada desde el 2009. En el siguiente gráfico vemos la evolución del Russel 2000, representativo de las Small Caps de Estados Unidos.

Las tecnológicas, representadas por el Nasdaq 100, también superaron a principios de año los máximos históricos y continúan la subida libre. El canal alcista iniciado en el 2009, sigue siendo clarísimamente alcista. En el gráfico marco los máximos del año 2000 puesto que estos son más altos que los marcados en el 2007.

Por último, el gráfico del S&P500, que también presenta un clarísimo canal alcista iniciado en el 2009.

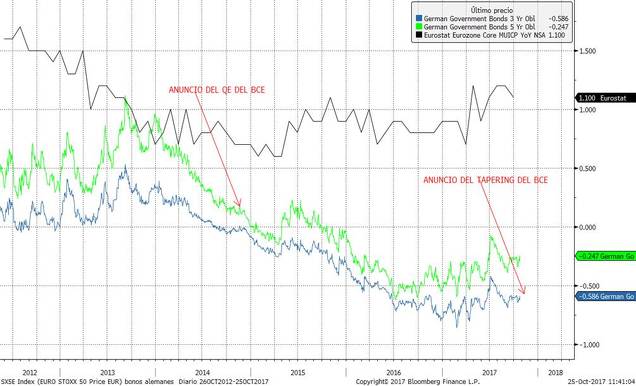

En este gráfico señalo todos lo movimientos de la FED, puesto que claramente han influido en la tendencia de los mercados. En Estados Unidos, el inicio del Tapering se anunció al poco tiempo de que el S&P500 superase máximos históricos. Tras el anuncio, la bolsa de Estados Unidos desplegó un tramo alcista de año y medio de duración (desde final de 2013 hasta inicio de 2015). Y es que el inicio del Tapering supuso el cambio de tendencia en la rentabilidad de los bonos de corto plazo del tesoro americano. Es decir, la venta de bonos (o menor compra de los mismos) favoreció sin duda a los activos de riesgo (recordemos que subida de TIR de los bonos supone caída del precio de los mismo). Precisamente, si nos fijamos en el gráfico siguiente, donde analizamos la evolución de la TIR de los bonos a 3 y 5 años, observamos que en las últimas jornadas repunta con fuerza la TIR de ambos, lo que es un movimiento claro a favor de los activos de riesgo, situándose por primera vez en mucho tiempo ambos plazos por encima de la inflación subyacente americana.

Así pues, a un día de que se anuncie el Tapering del BCE (reducción de programa de recompra de activos) tenemos a la bolsa europea esperando en clara zona de resistencia. En el gráfico siguiente vemos la evolución desde máximos del 2007 del Eurostoxx. Aunque con una pendiente menor y con claro retraso sobre Estados Unidos, la bolsa europea también presenta un canal alcista desde el año 2009.

Si el BCE consigue el mismo efecto en el mercado que en su día produjo la FED, estamos seguros de que se reunirán las condiciones para que esta resistencia termine superándose en los índices europeos. No sabemos qué pasará con los bonos europeos, pero al igual que con la bolsa, hay bastante similitud entre la situación actual de los bonos alemanes a 3 y 5 años con la que presentaban los bonos americanos del mismo vencimiento en el final de 2013.

Ambos presentan un lateral bajista en mínimos históricos tras el QE, por lo que el anuncio del Tapering podría generar un claro traspaso de posiciones de los inversores desde activos refugio (renta fija a corto plazo) hacia los activos de riesgo. De momento, el BCE se está limitando a copiar con varios años de retraso el movimiento de la FED. Incluso la primera subida de tipos en Estados Unidos se produjo un año después de que al FED terminase el QE. Lo más probable es que el BCE nos vaya avanzando en las próximas reuniones cuándo acabará el programa de recompra de activos (posiblemente en el tercer trimestre del 2018), y cuándo comenzaría la primera subida de tipos (primer semestre del 2019). Todo esto favorecería claramente el apetito por el riesgo y, evidentemente, a la tendencia alcista de las bolsas.

El artículo original se encuentra en el Blog de Unicorp Patrimonio S.V.

(http://blog.unicorppatrimonio.es/)