En los últimos días, las materias primas han despertado un gran interés entre los inversores. La buena actuación de fondos especializados, las previsiones de repuntes y la entrada de gestores reconocidos han generado diversos titulares en prensa. El objetivo de este informe es estudiar si dichas expectativas están justificadas.

Durante 2015, a la vez que el Bloomberg Commodity Index (BCOM), que calcula los retornos de inversión en materias primas, sufría una caída histórica del 25%, la mayoría de commodities alcanzaban niveles mínimos. Sin embargo, en 2016 se revirtió la tendencia. Tras la expansión de un 2,6% de la actividad económica global, se produjo la recuperación esperada (16,12%).

El inicio de 2017 ha sido dubitativo. Desde febrero hasta mediados de marzo se ha producido un descenso del 6.4% en el BCOM debido a las bajadas significativas en el petróleo y el níquel. En principio estas dudas se centran sobre China y su posible ralentización injustificada, ya que los datos sobre la demanda de commodities siguen aumentando. En cuanto a EEUU, la mentalidad pro industria característica del nuevo Presidente acompañada de la intención de introducir nuevos incentivos fiscales, ayuda a la retroalimentación de la demanda de materias primas. Por lo tanto, teniendo en cuenta las buenas previsiones y los precios actuales, consideramos que estamos ante una atractiva oportunidad para entrar en este mercado.

A continuación, vamos a analizar alguna de las commodities más importantes.

Petróleo

Después de que la OPEP ahogara la industria del fracking en EEUU con el Brent y el WTI cercanos a los 30 USD a principios de 2016, ahora el objetivo se ha centrado en impulsar el precio del petróleo a niveles rentables. Para ello, el pasado 30 de noviembre la OPEP firmo un acuerdo junto a once productores más para recortar la producción 0,64 millones de barriles diarios. Tras cuatro sesiones los precios superaron el objetivo de los 50 dólares.

Hasta febrero los precios se mantuvieron estables dentro de un rango de 3 USD. En cambio, en este último mes, las sucesivas bajadas del precio han acumulado una caída de más de un 10% como consecuencia del aumento de las reservas de barriles de los operadores y la sospecha de que Rusia pueda estar incumpliendo el pacto.

Con las reservas de EEUU en máximos y el precio del crudo por debajo de 50 USD, es muy probable que el cártel amplíe los recortes para estabilizar el precio por encima del objetivo, pudiendo producirse un nuevo rallye alcista hasta los 60 USD.

Oro

La constante reducción de exposición al oro por parte de los inversores ante la subida de tipos de interés se ha dado la vuelta por dos motivos. En primer lugar, la incapacidad de Trump de llevar a cabo sus promesas electorales ha producido la inestabilidad necesaria para que el oro vuelva a tomar el rol de activo refugio. Por otro lado, las pocas posibilidades de que la FED realice las cuatro subidas de tipos en 2017 hacen que el coste de oportunidad de mantener lingotes se reduzca.

Con estos dos factores, el precio del oro ha conseguido superar los 1250 dólares por onza previsto para 2018 y todo parece indicar que el recorrido depende de la capacidad de Trump para implantar la reforma impositiva y los presupuestos de gasto público anunciados en su campaña electoral. El precio objetivo podemos fijarlo en los 1500 dólares por onza.

Rodio

El rodio es un metal precioso que se encuentra en Sudáfrica que se caracteriza por su escasez. Su principal aplicación en la industria es la limpieza de las emisiones tóxicas de los vehículos. Se utiliza junto al paladio (aumento del precio del 13% en siete meses) y el platino (8%), siendo el rodio el más demandado con una revalorización del 19% desde septiembre.

Según Heraeus Metals GermanyGmbH & Co, “actualmente no hay razón para prever que los precios bajarán a corto o mediano plazo”. El mayor argumento viene del mayor demandante, China, y su preferencia por fabricar motores de gasolina en beneficio del medioambiente. Año tras año, los consumidores chinos mejoran las cifras de ventas de automóviles, y los datos de la propiedad de coches pueden llegar a alcanzar niveles occidentales.

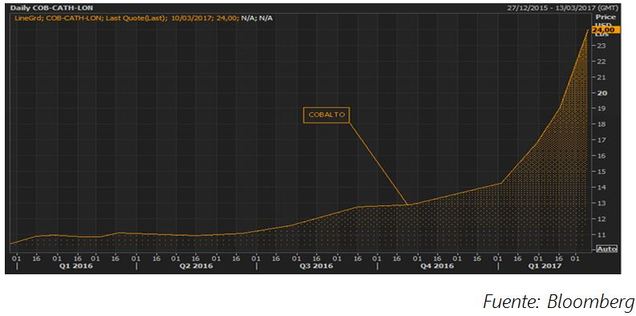

Cobalto

El cobalto es el mineral más codiciado del año. Hasta hace tres años, en el mundo se extraía más cantidad de la que se consumía. En cambio, muchos analistas insinúan que para 2017 no habrá suficiente cobalto para cubrir la demanda. Esto ha hecho que algunos hedge funds compraran 6.000 toneladas de cobalto por 280 millones de dólares (el 17% de la producción del año pasado).

El cobalto es conocido por potenciar las cualidades del litio que se usa en todas las baterías de teléfonos móviles y coches eléctricos. Las expectativas son positivas pero el 50% de su extracción se realiza en la República Democrática del Congo, por lo que supone asumir un gran riesgo político. A parte, hay que tener en cuenta una posible liberalización de la explotación que provocaría el aumento de la oferta mundial y la disminución de su precio.

La realidad es que empresas como Panasonic, proveedor de de las células de las baterías de Tesla, necesitan asegurarse los suministros de cobalto ya que actualmente no existe un material sustitutivo. Tras la subida de un 132% en el precio desde principios de 2016, los hedge funds auguran la continuidad de la tendencia por el aumento de las expectativas de la demanda del coche eléctrico.

Después de estudiar la evolución de los precios de las materias primas, indicamos a continuación algunos de los fondos con mayor track record de rentabilidad y volumen de patrimonio que se pueden encontrar en el mercado.

BlackRock Global Funds - World Gold Fund EUR

Este fondo de 4.765 millones de de dólares de patrimonio tiene como objetivo maximizar el crecimiento del capital, fundamentalmente a través de la inversión en acciones de empresas de extracción de oro de todo el mundo. Asimismo invierte en otras acciones de metales preciosos, metales básicos y de empresas relacionadas con la minería. El 52% de las empresas se localizan en Canadá y tiene alta presencia en empresas de Reino unido (18%) y un 14% entre Australia y Asia.

La volatilidad del fondo es de un 37,76%, propia del mercado de materias primas. La rentabilidad en 2016 fue de un 47,11% y en lo que va de año lleva un 7,64%. El ratio Sharpe es del 0,13. Normalmente no se realizarán operaciones de cobertura contra el riesgo del tipo de cambio.

Franklin Gold & Precious Metals Fund EUR

El objetivo de este fondo es el crecimiento del capital a largo plazo, invirtiendo principalmente en activos de renta variable que cotizan en bolsa en todo el mundo, incluyendo países emergentes. De hecho, el porcentaje de participación en empresas africanas es del 8,39% y de un 75% entre Canadá y Reino Unido. El capital del fondo es de 254 millones de dólares. El año pasado obtuvo una rentabilidad del 55,16% y en 2017 lleva un crecimiento del 8,61%. La volatilidad se sitúa en un 37,25% y el ratio Sharpe en 0,36.Edmond de Rothschild Goldsphere US

El fondo de Rothschild tiene 32 millones de patrimonio y el objetivo es superar al índice de referencia, el FTSE Gold Mines Price Index, invirtiendo principalmente (como mínimo un 70% de los activos netos) en el sector de la exploración, extracción, procesamiento y/o comercialización de oro. Canadá es el país en el que más participa con un 70,7% de su capital.

Este fondo es el que mayor volatilidad tiene, un 41,32%, y a su vez, el que más replica al índice con una beta de 0,95. La rentabilidad en 2016 fue de un 52,88% y en lo que va de año un 7,35%. El resultado del ratio Sharpe es de un 0,30%.

Desde Aspain 11 Asesores Financieros EAFI indicar que estos vehículos de inversión son sólo opciones para invertir en el mercado de commodities, nunca recomendaciones de suscripción. Creemos que el mercado de materias primas se encuentra en tendencia alcista y pueden ser buenas oportunidades, aunque cuentan con mucha volatilidad, por lo que no son indicados para clientes con aversión al riesgo.