El comportamiento de las materias primas en los primeros meses del año ha conseguido batir a los principales índices bursátiles. Una de las materias más sujetas a análisis es el petróleo, cuya revalorización en 2021, tomando el barril de Brent como referencia, supera el 31%. Hay que tener en cuenta evidentemente el efecto base por la corrección sufrida durante 2020 a causa de los confinamientos, y recordar que, mientras que el futuro de barril de Brent tocó su punto más bajo en torno a los 25,8 dólares por barril, el crudo de West Texas Intermediate (WTI), de referencia en EE. UU, entró por primera vez en su historia en terreno negativo. En esta ocasión nos centraremos en un metal que ha experimentado una revalorización durante todo el ejercicio pasado y lo que llevamos de este, el cobre.

El cobre es el tercer metal más utilizado del mundo, después del hierro y del aluminio. Es un metal dúctil por lo que se puede moldear fácilmente, es fácil de alear, es resistente a la corrosión, ralentiza el crecimiento de bacterias, es un excelente conductor eléctrico, y un muy buen conductor térmico. Estas son algunas de las propiedades por las que este elemento químico es tan preciado en multitud de industrias.

Nuestro objetivo cuando invertimos en commodities es el de especular con la volatilidad del movimiento del precio, puesto que en realidad no tenemos intención de aprovecharnos de la materia prima real. Sin embargo, a la hora de realizar la inversión, y dejando a un lado el análisis técnico, debemos basarnos en un contexto fundamental que sostenga nuestra inversión. El principio básico en el que se basa este análisis fundamental es la simple relación entre oferta y demanda. Los mercados de materias primas suelen funcionar por ciclos, cuando la oferta se ajusta a la demanda o incluso la supera los precios tenderán a la baja, mientras que si por el contrario la demanda supera la oferta, los precios subirán. Sobra decir que son múltiples los factores que afectan tanto a oferta como a demanda que habrá que monitorizar, como por ejemplo los inventarios, los informes de balance, el clima, la estacionalidad, tendencias de fondo… etc. Dicho esto, veremos qué factores hay detrás del avance del cobre en el último año desde el lado de la oferta y la demanda, y qué eventos podrían afectar al precio de la materia prima de aquí en adelante.

Desde el Family Office, debido a la idiosincrasia de nuestros clientes, la inversión en commodities toma en cierto sentido un segundo plano debido a su volatilidad. Con todo, venimos de realizar operaciones con cuatro materias primas principalmente en los últimos años, el petróleo, el oro, el cobre y el paladio.

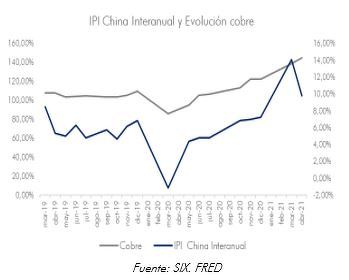

Comenzando desde el punto de vista de la demanda debemos destacar dos catalizadores fundamentales, China y la transición energética. El control de la pandemia por parte del gigante asiático le permitió crecer a un ritmo del 2,3% durante 2020, con un crecimiento interanual del 6,5% durante el último trimestre del año. Gran parte de este avance fue impulsado por su músculo industrial, muy demandante de materias primas, principalmente metales industriales.

China importó 6,68 millones de toneladas de cobre en bruto y productos de cobre durante 2020, según datos ofrecidos por la Administración General de Aduanas, suponiendo una cifra récord para el mayor consumidor de metales del mundo. La rápida recuperación de la demanda en el país asiático empujó los precios del cobre chino por encima de los precios internacionales, abriendo una ventana de arbitraje que favoreció el gran flujo de importaciones. Lo cierto es que este récord se consiguió tan solo en 10 meses, ya que el incremento de inventarios chinos acumulados desde el tercer trimestre, junto con el fin del arbitraje entre los precios de Shanghái y Londres en el mes de noviembre, hicieron retroceder las importaciones en la recta final del año. Según previsiones realizadas por el IWCC (“Consejo Internacional del Cobre Forjado”) con ayuda del ICGS (“Grupo Internacional de Estudios del Cobre”), se estima un crecimiento del 3,3% en la demanda de cobre refinado para 2021 en China, con un avance del 2,6% para 2022.

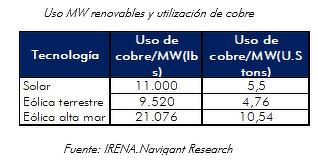

En cuanto a la transición energética, estamos viendo una clara tendencia de adopción de tecnologías de energía limpia a gran escala, alejándonos paulatinamente del uso de combustibles fósiles. La configuración de estas tecnologías supone un proceso intensivo en minerales entre los que se incluye el cobre. Como veíamos al principio del informe, el cobre es uno de los minerales con mejor conductividad térmica y eléctrica, convirtiéndose en un material esencial para todas las infraestructuras relacionadas con la electricidad. La energía solar fotovoltaica depende principalmente del cobre para el cableado y el intercambio de calor debido a su eficiencia. Las tecnologías de energía eólica utilizan el metal rojo en sus turbinas, cables y transformadores. Los parques eólicos marinos suelen utilizar mayores cantidades porque están conectados a tierra a través de largos cables submarinos que están hechos de cobre. Además, este mineral es también una parte fundamental de las redes que transmiten la electricidad desde las centrales eléctricas hasta nuestros hogares.

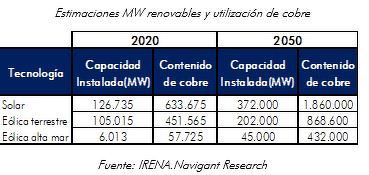

Siguiendo con esta línea, la Agencia Internacional de Energías Renovables (IRENA), descuenta un incremento considerable para los próximos años de instalaciones de energía solar y eólica si se quiere cumplir con los objetivos medioambientales fijados para 2050. Según los escenarios estimados por esta agencia, junto con las cifras de contenido de cobre proporcionados por Navigant Research para cada tecnología, la demanda de cobre podría duplicarse para el año 2030 y casi triplicarse en 2050.

Llegados a este punto hay que destacar que el IWCC no solo habla de una recuperación en el mercado chino, sino que espera un incremento de demanda de cobre refinado en todas las regiones a medida que los países vayan recuperándose de la pandemia. De esta forma, se podría esperar un déficit de medio millón de toneladas para 2021, con una demanda total de 24,458 millones de toneladas frente a una producción de 23,95 millones de toneladas.

Hay que tener en cuenta que el suministro de una materia prima engloba su producción y la cantidad pendiente de años anteriores, los inventarios. Dicho esto, los stocks según Bank of América y datos ofrecidos por la Comisión Chilena del Cobre (Cochilco), se encuentran en mínimos no vistos desde hace más de una década.

Teniendo en cuenta esto, podríamos confirmar que estamos ante un claro desajuste entre oferta y demanda dentro del sector. Podemos esperar un reequilibrio para finales de 2022 principios de 2023, cuando se espera que la oferta se incremente en un 5,4% hasta los 25, 25 millones de toneladas frente al 3,3% de la demanda, 25, 27 millones de toneladas. Sin embargo, la incapacidad de acumular inventario debido al fuerte incremento esperado por parte de la demanda podría llevar de nuevo a desajustes que sostengan un precio elevado para los próximos años.

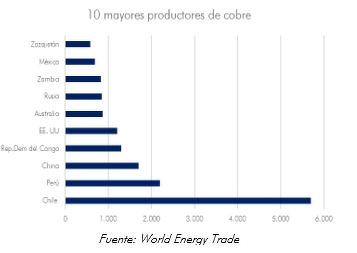

Por el lado de la oferta hemos visto restricciones causadas por la Covid-19 originando cuellos de botella a lo largo de toda la cadena de producción. Según el Gobierno peruano, segundo productor a nivel mundial, la producción anual del país cayó en más de un 20% durante el primer semestre del año debido al estricto cierre del país causado por el virus. Además, la nación andina se encamina a una segunda vuelta de unas elecciones presidenciales polarizadas. El socialista Pedro Castillo (de la agrupación Perú Libre), ha encabezado la primera vuelta celebrada en abril. El candidato presidencial aboga por una redistribución de la riqueza minera, y ha prometido mantener el 70% de los beneficios de la minería en el país deteniendo el “saqueo” de las empresas extranjeras, hasta el punto de advertir nacionalizaciones. Esto, evidentemente va en contra de la estabilidad y protección jurídica tan necesaria a la hora de atraer inversión extranjera, capital muy necesario para la financiación de nuevos proyectos -tanto greenfield como brownfield- que serán necesarios para abastecer el incremento de la demanda.

Del mismo modo, el 42% de la producción minera mundial está sometida a una incertidumbre política que podría entrañar riesgos sobre la producción futura. Chile, el mayor productor mundial, está a las puertas también de unas elecciones presidenciales. Además, se encuentra en medio de un proceso de reescribir su Constitución con bases de la era Pinochet, la cual apuntaló décadas de crecimiento pero que ha sido acusada de incrementar la desigualdad de la nación. La pandemia ha provocado un incremento de la pobreza en la mayoría de los países de América Latina, impulsando medidas para desbloquear y redistribuir la riqueza con los recursos minerales en el punto de mira, dado el importante papel que desempeñan en el motor económico de la región.

Teniendo en cuenta todo esto, será crucial monitorizar y evaluar las medidas y reformas que se puedan aplicar en estos países en los próximos meses, ya que tendrán importantes implicaciones desde el punto de vista de la oferta. Por último, mencionar un desafío adicional al que se tendrán que enfrentar las mineras de cobre, la escasez de ácido sulfúrico en el mercado. Este compuesto, utilizado para la extracción de cobre, ha visto su disponibilidad reducida en el mercado debido a la desaceleración en la refinación de petróleo durante la pandemia, proceso en el que se genera azufre, elemento clave para el ácido.

Recapitulando, podríamos decir que a los problemas de oferta generados por la pandemia, ya sea por el cierre de explotaciones como por huelgas originadas por el incremento de pobreza, se le ha sumado un fuerte impulso por parte de la demanda. La producción está sujeta como hemos visto a incertidumbres políticas, mientras que la demanda no solo dependerá de la evolución de la transición ecológica, sino de los planes de infraestructuras propuestos en los últimos meses y la restricción del crédito anunciada por las autoridades chinas. A pesar de limitar la inversión en commodities debido a la naturaleza de nuestros clientes, es nuestra obligación como Family Office la de mantener un seguimiento actualizado de cada mercado.