En noviembre de este año se cumplirán 5 años desde que el BCE bajó los tipos de interés del 0.5% al 0.25%. Era el nivel más bajo de la historia y desde entonces lo que ha hecho ha sido seguir bajando hasta el 0%, nivel que alcanzó en marzo del 2016. Pero es que, además, las facilidades de depósito del BCE en este periodo han bajado nada menos que hasta el -0.4%. Sin duda son hitos en la historia de la política monetaria de la Eurozona. Y claramente el objetivo que persigue con estas medidas del Banco Central es "obligar" a los inversores y ahorradores a asumir riesgos.

En teoría, el dinero barato o la tasa negativa penaliza la liquidez en cuenta corriente y los ahorradores que quieran no perder poder adquisitivo en un entorno no deflacionario (hay baja tasa de inflación, pero es positiva), están obligados a asumir riesgos con su liquidez. Por otro lado, los bancos europeos (y españoles evidentemente) están en mejores condiciones de prestar más dinero y más barato a la economía real.

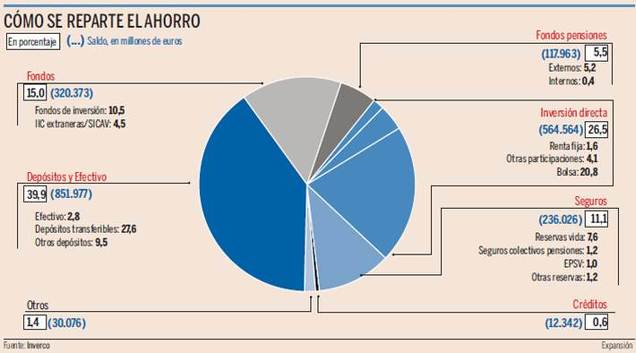

En los siguientes gráficos publicados por Expansión estos últimos días podemos ver que la filosofía de los ahorradores no consigue cambiar a pesar de más de cinco años de dinero muy barato. El dinero en efectivo sigue representando el 40% del total de activos según Inverco. Son niveles muy parecidos a los que suponían en 2013 cuando se produjo la citada bajada de tipos.

También llama la atención que la inversión en fondos de inversión ha subido pero muchísimo menos de lo que se podría prever, sobre todo por el esfuerzo de la mayoría de redes bancarias, que defienden que la inversión en fondos es la mejor alternativa al dinero en liquidez o depósitos. Además, a pesar de que la renta variable europea no termina de coger inercia alcista, la inversión directa en bolsa representa a día de hoy el doble de patrimonio que la inversión en fondos. Un 20,8% frente al 10,5% según el siguiente cuadro publicado hoy en Expansión (fuente Inverco).

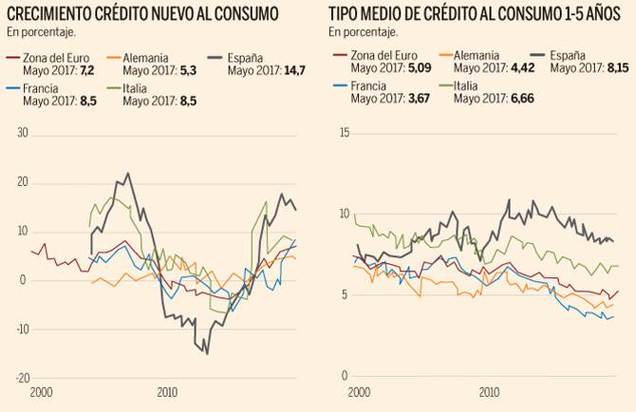

Sí que el crédito al consumo ha cambiado de forma radical estos años de tipos bajos. En el primer gráfico del siguiente cuadro se puede ver la espectacular tasa de crecimiento del crédito al consumo en España, muy superior al resto de países de la Eurozona. Sin embargo, el crédito no se ha abaratado, a pesar de que los tipos están al 0% y el depósito al -0,4%.

En definitiva, en Europa, y sobre todo en España, cuesta muchísimo tiempo cambiar los hábitos de los inversores y ahorradores. Ya van más de cinco años y estos no terminan de asumir más riesgos en sus inversiones ni tampoco se ha abaratado el crédito al consumo. Si el BCE ve los mismos datos que estamos contemplando hoy, lo más probable es que los tipos de interés sigan bajos mucho tiempo. Siempre y cuando el objetivo del BCE sea obligar a los ahorradores a que "muevan" su liquidez hacia activos productivos a fin de reactivar la economía real. Por mucha liquidez que inyecte el BCE al sistema, si esta no se canaliza a la economía real, no se puede traducir en crecimiento económico.

El artículo original se encuentra en el Blog de Unicorp Patrimonio S.V.

(http://blog.unicorppatrimonio....)

Lo veo lógico es evidente que con la inflación los depósitos tienen ligera rentabilidad negativa , pero si metes en un plan de pensiones o fondo mal gestionado que son la mayoría, vas a tener una importante pérdida... Razonamiento simple

Después del palo financiero de la crisis la gente aún está asustada. Prefieren la supuesta seguridad del dinero en mano o en depósitos e incluso en ladrillos a la posibilidad de obtener un rendimiento superior en bolsa pero con la posibilidad de perder. Parte de este hábito es la falta de cultura financiera en España, que yo creo que en parte está fomentado por la élite dirigente. Cuando en España se vuelva a invertir en serio en bolsa probablemente estaremos acercándonos a un nuevo cambio de ciclo y volverán a recibir otro castigo. Pero por desgracia, creo que forma parte de nuestra idiosincrasia.

En respuesta a Andrés Corral Márquez

Buenos días,

yo creo que existe una falsa idea de que la inversión-especulación en pisos es más fácil, rentable y entendible que en acciones. Me explico, al español medio le gusta más darse una vuelta por un portal inmobiliario o ir a ver un piso in situ que leerse la historia de crecimiento de una empresa o de cómo una persona creo una compañía con sus recursos. Es cultural, tiene que ver con el esfuerzo y la recompensa, con la vagancia y la envidia.

Mientras que Papá Estado siga engañando con que tenemos las pensiones aseguradas y se siga tildando a los empresarios como chupopteros que sacan la sangre de sus empleados y alegrándose de la muerte de algunos de ellos ya pueden bajar los tipos al -100% que aqui seguiremos sin arriesgar.

Preferimos una pérdida conocida a la posibilidad de una gran recompensa, cultural, religiosa o socialmente.

Un saludo.

En respuesta a Javier Martínez López

Me ha encantado este comentario. +10.000

En respuesta a Javier Martínez López

Me ha encantado este comentario. +10.000

si el BCE quiere que el español medio invierta en bolsa, que esperen sentados porque la bolsa da alergia, los españoles prefieren ir al bar o a ver el futbol

La inyección de liquidez de los bancos centrales en la grandes crisis sirve para dar estabilidad al sistema financiero.El problema es que cuando los bancos ven el enorme margen que disponen entre adquirir ese dinero y colocarlo a empresas y particulares, prefieren mantenerse dentro de ese doping a la banca. Recibir casi regalado y colocarlo al 7 u 8% es un gran negocio. Si no se fuerza a que ese dinero llegue a la economía real las empresas no invierten todo lo que seria necesario. El resultado lo estamos viendo por ejemplo en la zona euro. Si hablamos ya de aquí ... apaga y vámonos.

Seria interesante saber cual es el gasto de mantener a todos los políticos y, compararlo con la inversión que se destina a I+D ... es probable que las lagrimas que virtieriamos llenaran mas de un pantano.