A finales de la semana pasada, los

índices bursátiles americanos subían hasta situarse en niveles de nuevos

máximos históricos. En este primer articulo intentare repasar distintos indicadores

económicos y de valoración bursátil para intentar ver en que situación nos

encontramos actualmente, y que podemos esperar de la bolsa americana en el largo

plazo.

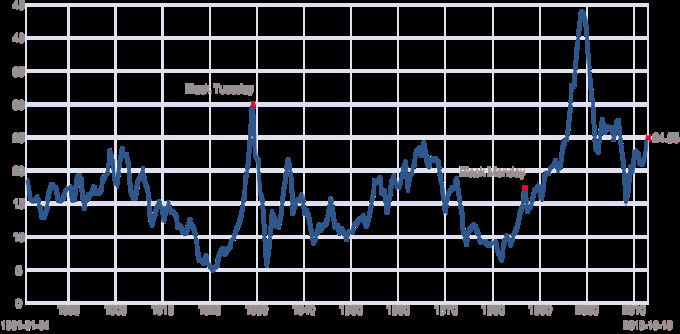

Empezaré con la valoración del

mercado actual, y nada mejor para representarla que el indicador Shiller PER, que es un PER

que se basa enlos ingresosajustados a la inflaciónpromediodelos últimos 10 años.

Vemos pues como en los niveles

actuales que rondan los 25, se sitúan en niveles que históricamente podemos

considerar elevados, ya que solo se han visto niveles superiores en 1929, 2000

y 2007.Podemos ver demás como estos niveles

descuentan unos retornos bursátiles durante los próximos 10 años de menos del

5% anual.

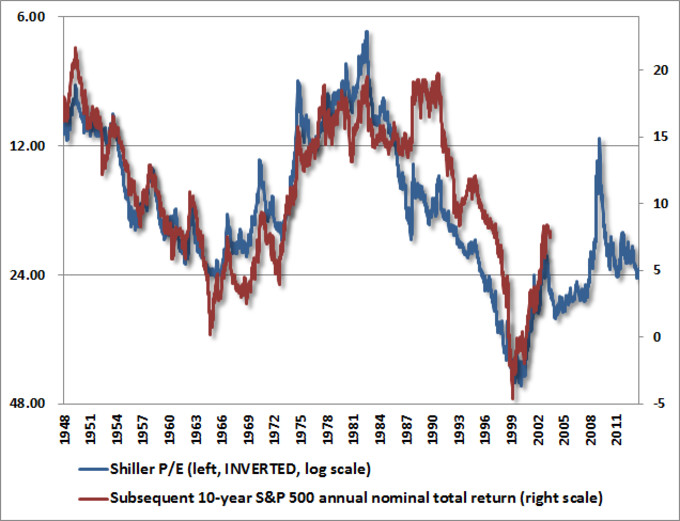

Sin cambiar de indicador, y para

ponerlo un poco mas en perspectiva, sabemos que el PER de Shiller es una simple

fracción donde el numerador es el precio y el denominador son los beneficios.

Sobre el precio no hay nada que decir, es el que es, pero sobre los beneficios

sabemos que los niveles actuales de beneficios empresariales se encuentran

bastante por encima de la media histórica, cuando los beneficios son una de las

variables económicas que mas revierten a su media por razones lógicas de

competencia (cuanto mas beneficios, mas competencia va a entrar y cuanto menos

beneficios, parte de la competencia se va a salir del mercado)

En el gráfico podemos poner en

perspectiva la situación actual, y comprobar como los beneficios se encuentran

en niveles máximos, y aproximadamente un 70% de la media histórica que se

encuentra sobre el 6%.Volviendo a su implicación en el PER

de Shiller, los altos beneficios empresariales actuales, hacen que el ratio se

infravalore, y muestre unos ratios menores que los que podría mostrar si los

beneficios fueran cercanos a los de la media, que sería el nivel mas que

predecible que podemos esperar ver en el medio plazo, dando todavía una

sensación de sobrevaloración todavía superior.

Una vez explicado el tema de la

valoración actual desde el punto de vista a largo plazo, vamos a repasar otros

indicadores interesantes.

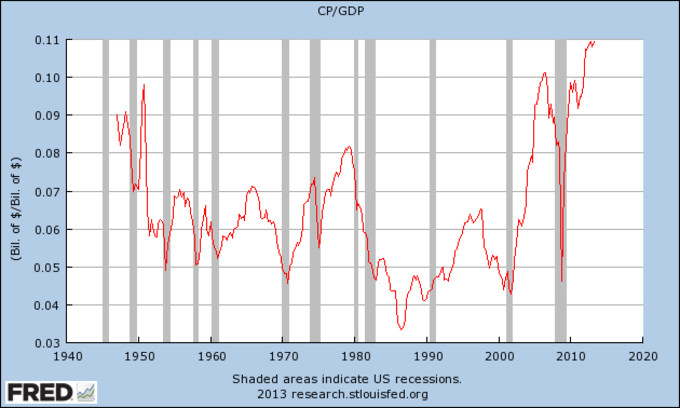

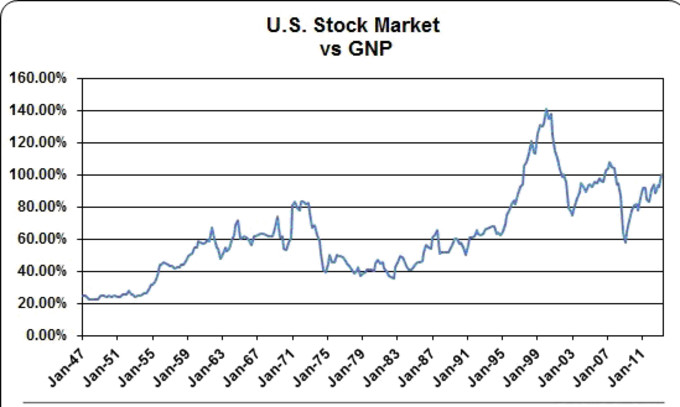

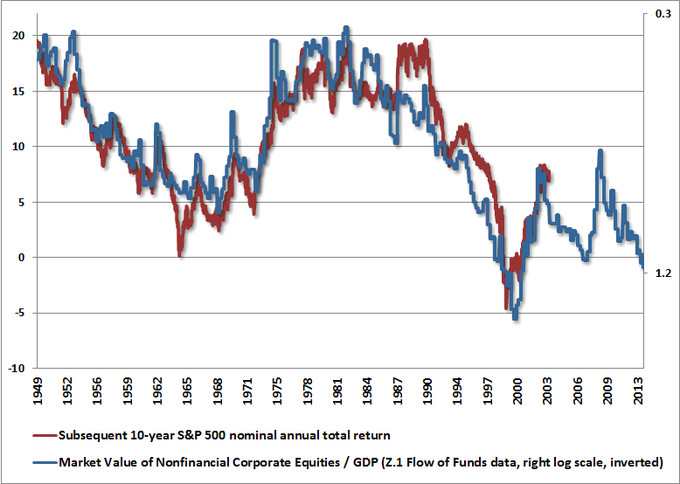

Uno de los más famosos es sin duda el

que muestra la capitalización bursátil

total por el PIB. Este es el indicador predilecto de Warren Buffet según el

mismo ha indicado en numerosas ocasiones.

Actualmente

la capitalización se encuentra por encima del PIB, y por encima de gran parte

de la historia, en un indicio e sobrevaloración, aunque se encuentre en niveles

por debajo de 2000 y 2007.

No

obstante, estos niveles están asociados a retornos bursátiles por debajo de 0

de cara a los próximos 10 años.

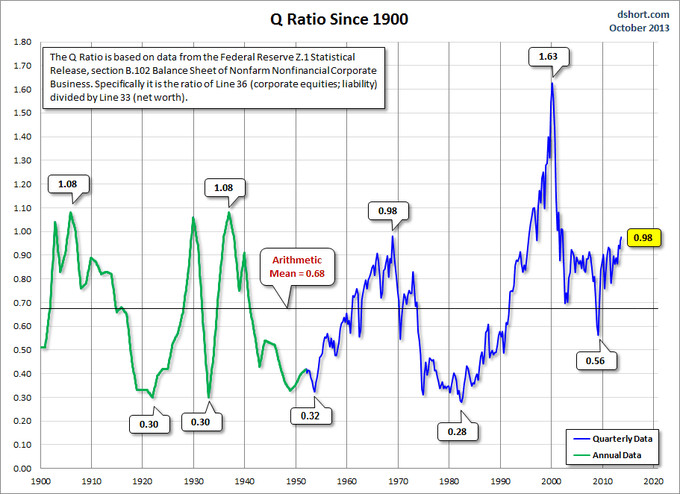

También tenemos el Q Ratio, que mide el preciototal demercadodividido

por elcosto de reposición detodas

sus empresas.

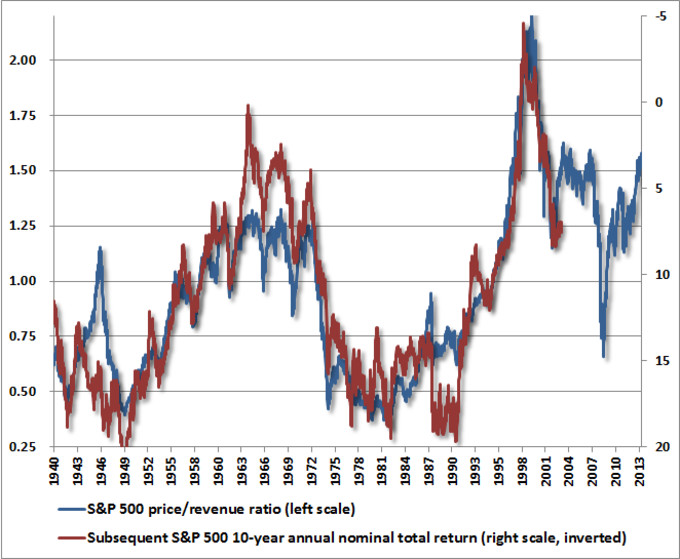

Otro indicador interesante para

echarle un ojo, es el ratio precio/

ventas, que actualmente también se sitúa en niveles elevados.

Este ratio, nos señala, al igual que

el PER de Shiller, que en los niveles actuales, la historia nos dice que

podemos preveer unos retornos bursátiles también por debajo del 5% anual

durante los próximos 10 años.

Mirando algunos indicadores

económicos, vemos como la situación sigue lejos de mostrar una mejora

importante y seguimos en niveles que normalmente se dan más bien justo antes de

las recesiones

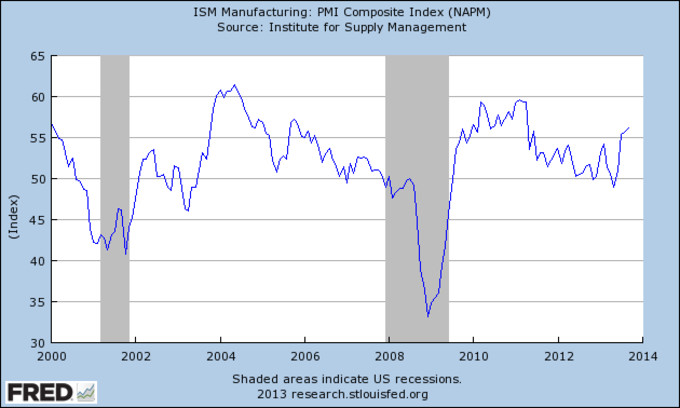

Lo podemos ver en el ISM Manufacturero, a pesar de su último

tirón al alza.

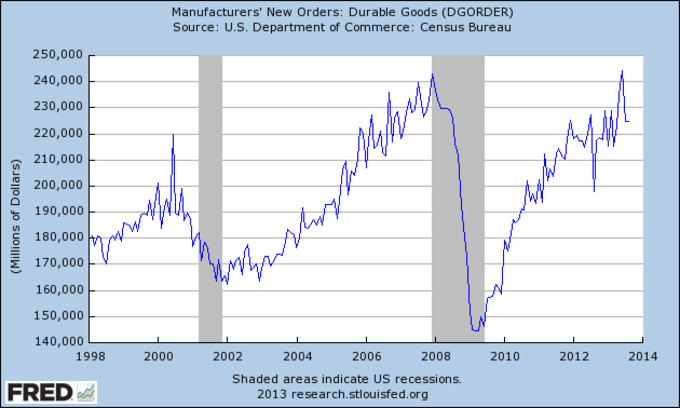

O en el indicador de Bienes duraderos, que lleva cerca de 2

años de estancamiento después de una gran recuperación desde la crisis

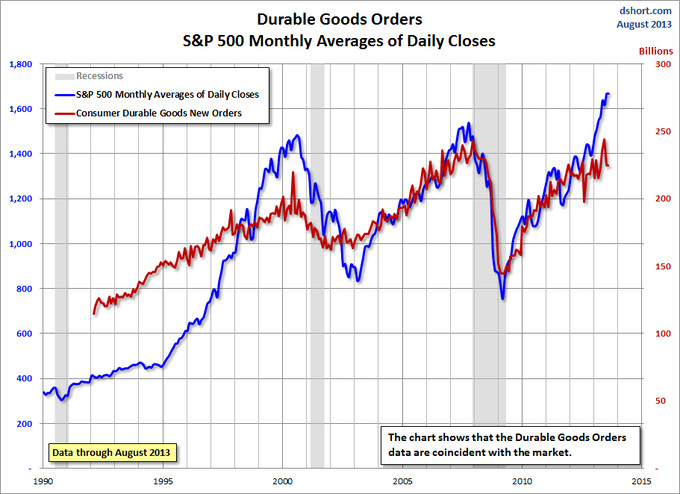

En el siguiente grafico podemos

comparar mejor la situación actual respecto a lo acontecido en la última década,

además de poder compararlo con el S&P 500.

Sin embargo, la situación actual a

nivel macro es algo más compleja que en situaciones anteriores por el elevado

nivel de intervención por parte de la FED, que ha distorsionado la manera en

que la mayoría de los indicadores económicos se mueven, y que en mi opinión, ha

conseguido que la economía de US haya conseguido esquivar una recesión que

parecía inminente, haciendo que los indicadores económicos actuales y futuros

estén sujetos a cambios muchas veces inexplicables.

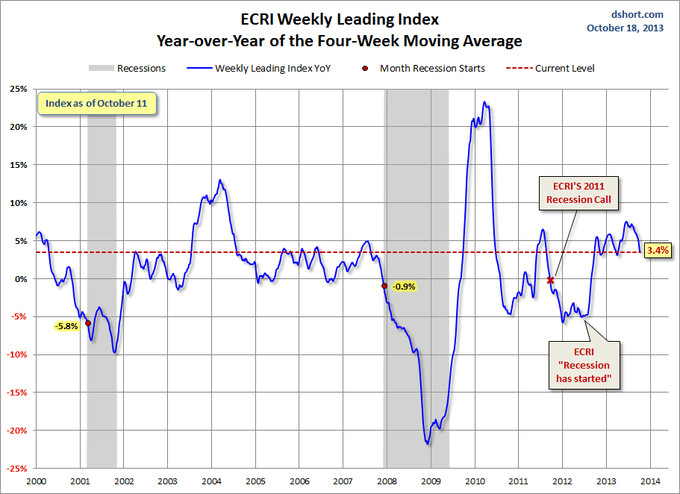

Un claro ejemplo lo vemos en los

varios anuncios de recesión equivocados por parte del Economic Cycle

Research Institute (ECRI), un

instituto que en 2011, llevaba hasta 15 años

acertando en todos sus anuncios de recesión sin mostrar además ninguna

falsa alarma.Podemos resumir pues la situación

actual como un momento en que la bolsa US no está precisamente barata, más bien

al contrario en el contexto histórico de valoraciones bursátiles, y que además

coincide con un momento en que algunos indicadores relevantes sobre la

actividad económica muestren síntomas claros de agotamiento a pesar de los

esfuerzos de la FED para que esto no ocurra.

La conclusión del análisis

fundamental es que la bolsa americana no es un buen lugar para buscar grandes

rentabilidades en el largo plazo, mas bien nos indica que es un mercado a

evitar, más todavía

cuando según algunos de los indicadores revisados en este artículo llevan

asociados rendimientos bursátiles en el rango de entre 0 y 5% anuales para la próxima

década, eso sin contar el riesgo de caídas que lleva asociado un activo que se

encuentra sobrevalorado a nivel histórico.

De todas formas esto es indicativo de

muy poco para el corto medio plazo, tema que voy a analizar en el siguiente artículo

sobre que se puede esperar de la bolsa ahora que está haciendo nuevos máximos.

Podéis ver la segunda parte de este artículo, donde

analizo Los indicadores internos de mercado pinchando aquí.

Si no te quieres perder futuros artículos, sigue mi blog o mi cuenta de

Twitter: @antonipedra