Hoy los mercados de renta variable han comenzado la sesión con alzas relevantes. Por fin las subidas no se sustentan en un "tuit" de Donald Trump, o rumores sobre negociaciones entre Reino Unido y la Unión Europea, o entre China y Estados Unidos. El motivo de la subida lo tenemos en un dato macro de China. El PMI manufacturero elaborado por la empresa privada Caixin (el elaborado por el gobierno no es tan fiable) ha repuntado nada menos que hasta 49,9 puntos desde 48,3 puntos de febrero (se esperaba repunte sólo hasta 48,5 puntos). Es el mayor repunte de este indicador desde 2016, lo que podría ser clave a la hora de despejar las dudas sobre la profundidad de la desaceleración de la economía china. Las medidas que tomó el gobierno chino a principios de año cuando el indicador se situó por debajo de 50 puntos, unido al avance en las negociaciones con Trump para evitar la imposición de aranceles adicionales a las exportaciones hacia Estados Unidos, parece que han revertido la inercia bajista.

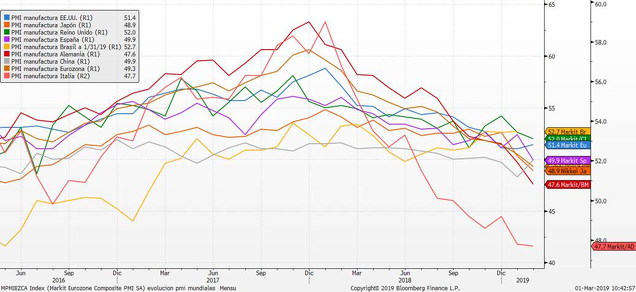

Tal y como venimos comentando en nuestros últimos informes de visión estratégica, los datos macro que han corregido en los últimos meses son los relacionados con indicadores de confianza. El paro, el sector inmobiliario, turismo, consumo, etc.. se mantuvieron fuertes, pero fueron los PMI y encuestas de confianza a consumidores, empresarios e inversores los que claramente corrigieron. Hoy se han publicado los PMI manufactureros de Europa y, al contrario que China, en todos ha seguido la contracción. En el siguiente gráfico vemos que Estados Unidos y China sí que han revertido ligeramente la tendencia bajista mientras que en Europa (sobre todo en Italia) la situación sigue siendo delicada.

Sin embargo, a pesar de que en Europa, las series de PMI manufacturero no cambian la inercia bajista, los datos han salido en general, mejor de lo esperado. Italia 47,7 vs 47,2; Alemania 47,6 vs 47,6; Francia 51,5 vs 51,4 y Eurozona 49,3 vs 49,2. Los datos de paro de la Eurozona también han mejorado (tasa de paro baja del 7.9% al 7.8%), así como las ventas minoristas de Alemania (+3,3% vs 2% estimado), por lo que las sensaciones son positivas. En el siguiente gráfico de la evolución de las sorpresas macro de las principales zonas geográficas, vemos que precisamente es en la Eurozona (azul) donde el indicador mejor se está comportando en las últimas semanas.

Por tanto, aunque los datos no sean de momento positivos, el simple hecho de que empiecen a mejorar expectativas y, sobre todo, que en Estados Unidos y China, los indicadores adelantados como el PMI manufacturero estén cambiando la inercia, genera optimismo en los inversores y reduce las probabilidades de que la desaceleración actual culmine en una recesión económica. Este aspecto es la verdadera clave para que las bolsas mundiales sigan moviéndose al alza. Actualizamos el MSCI World a largo plazo donde vemos que se sigue moviendo por encima de los 2.000 puntos con claridad. Tal y como comentamos en enero, una vez recuperada esta cota, el movimiento más probable será un lateral entre 2.000 puntos y los máximos del año pasado.

Siguiendo con el gráfico podemos concluir que si no hay recesión a la vista, el MSCI World debería seguir moviéndose en el canal alcista dibujado en azul. Este canal tiene un rango de precios a cierre de año entre 1.900 y 2.550 puntos. Con los Beneficios por acción estimados para el conjunto del MSCI World (139 puntos), estaríamos hablando de unos PER estimados a cierre de año entre 13,6x y 18,3x. Un rango que además coincide con el rango de PER estimado del MSCI World de los últimos años, tal y como se aprecia en el siguiente gráfico. En azul los BPA estimados, en negro el MSCI World y en naranja el PER estimado.

Por tanto, lo que está descontando en las últimas semanas el mercado es que la desaceleración macroeconómica no es tan grave como se podría prever el año pasado. Esto reduciría muchísimo las probabilidades de recesión a corto plazo que tanto preocupaba a los mercados en 2018. Si es así, la tendencia alcista se mantendrá y los recortes (que puede seguir habiéndolos) seguirán siendo oportunidades de incrementar riesgos.

El artículo original se encuentra en el Blog de Unicorp Patrimonio S.V.

(http://blog.unicorppatrimonio....)