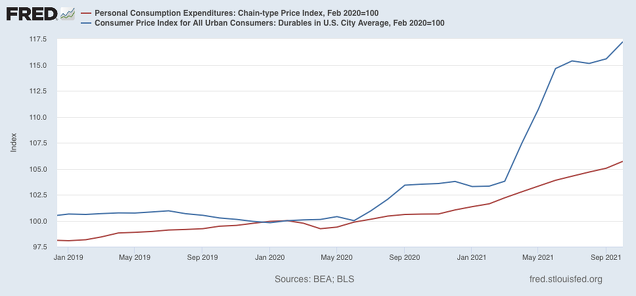

Ya escribí un post sobre este tema, pero quiero desarrollarlo más a la luz de un artículo de Krugman, con el apoyo de dos gráficos, aunque llegue a parecidas conclusiones. Conclusiones que son que los bancos centrales no tienen argumentos para considerar esta inflación peligrosa, porque sus raíces están en mercados muy concretos que no amenazan a los precios generales. Estos mercados son los de bienes duraderos y materias primas, que han sufrido estrangulamientos y cuellos de botella que han llevado al desarrollo de sus precios muy por encima de los precios generales, como se puede ver en EEUU, gráficos siguientes:

Es decir, que de los bienes demandados por el consumidor, los que realmente están provocando alzas en los precios son los de bienestar duraderos, y que esto ha repercutido al alza en los precios de sus componentes más decisivos, las materias primas.

Teniendo en cuenta esto, dice Krugman,

Esto, tiene importantes implicaciones tanto para nuestra comprensión del pasado reciente como para la política futura.

Primero, debido a que la inflación refleja el enorme aumento de la demanda de bienes duraderos, no el crecimiento mucho más lento de la demanda general, Si el plan de gastos de Biden fuera más pequeño no habría hecho mucha diferencia. Incluso si la demanda hubiera sido un punto o dos más baja, la prisa por comprar duraderos en lugar de otros bienes aún habría abrumado nuestra capacidad logística.

En segundo lugar, debido a que la inflación refleja cuellos de botella en lugar de un problema general de demasiado dinero persiguiendo muy pocos bienes, debería disminuir a medida que la economía se ajusta. La inflación no ha sido tan transitoria como esperábamos, pero existe una creciente evidencia de que las cadenas de suministro se están reponiendo, lo que eventualmente debería brindar algún alivio al consumidor.

Finalmente, incluso si la inflación se mantiene elevada por un tiempo, ¿realmente queremos desacelerar toda la economía porque los cuellos de botella están provocando que algunos precios suban? Una forma de describir el argumento de los halcones de la inflación es que están diciendo que deberíamos eliminar cientos de miles, tal vez millones de puestos de trabajo porque los muelles del puerto de Los Ángeles están congestionados. ¿Tiene sentido?

En definitiva, han hecho bien los bancos centrales en no reaccionar rígidamente a las primeras señales de alza en la inflación, Pues no es sólo un indicador de precios lo que determina sus decisiones. Y eso que no han faltado voces, como la de Summers y la de Blanchard, que han alertado sobre el descontrol posible de la inflación. Reproduzco de nuevo las palabras de Cristine Lagarde, presidenta del BCE,

La presidenta del BCE reconoció que "una inflación más elevada reduce los ingresos reales de la gente, especialmente de aquellos en la parte baja de la distribución de ingresos". Pero restringir la política monetaria prematuramente no solo reduciría más los ingresos de los hogares, sino que no abordaría las causas de la inflación porque los precios de la energía se establecen de forma global y la política monetaria del BCE no puede remediar los cuellos de botella en la oferta, según Lagarde.

Se trata, en definitiva, de que los bancos centrales opten por la moderación y no actúen por solo un criterio. Tienen un poder más que limitado para influir en los preciso de oferta. La inflación actual remitirá cuando la oferta se haya normalizado. Mejor dejarla que lo haga por sí misma.