The lastest worry about Fannie Mae is that low interest rates will clobber the earnings as millions of homeowners refinance their mortgages. A few years ago, people were worried about high interest rates. Fannie Mae doesn’t care what the interest rates are. Because much of its debt is “callable,” when interest rates decline Fannie Mae can reduce the cost of its borrowing. The savings on the debt will offset the losses in revenue from the refinanced mortgages. The profits are locked in.

La última preocupación de Wall Street sobre Fannie Mae es que los bajos tipos de interés impactarán de forma negativa a los beneficios ya que millones de propietarios refinanciarán sus hipotecas. Hace unos años, la gente estaba preocupada sobre los altos tipos de interés. A Fannie Mae no le importa cuáles son los tipos de interés ya que gran parte de su deuda se puede liquidar de forma anticipada, cuando los tipos de interés caen Fannie Mae puede reducir el coste de su endeudamiento. Los ahorros en el pago de la deuda compensarán las pérdidas de ingresos en las hipotecas refinanciadas. Los beneficios están protegidos.

Peter Lynch - Beating the Street

Una idea que se ha generalizado últimamente es que unos tipos de interés bajos son dañinos para los resultados de la banca. Se puede encontrar en cualquier lugar: medios de comunicación, informes de fondos, conferencias de bancos, charlas con empleados, etc. Todos han sucumbido a la idea que se ha lanzado desde la dirección de los principales bancos nacionales. A continuación algunos ejemplos:

Palabras de Ana Botín, presidente del Banco Santander:

"El hecho de que los bancos no estén cubriendo el coste del capital es un problema sobre el que deberíamos pensar banqueros y reguladores teniendo en cuenta que vamos a seguir en un entorno de bajos tipos de interés durante bastante tiempo. Necesitamos bancos rentables para poder prestar a la economía y contribuir al crecimiento"

Declaraciones de Dolores Dancausa, presidente de Bankinter:

María Dolores Dancausa, advirtió este jueves que el margen de intermediación "sigue siendo la principal fuente de ingresos de los bancos" y que "no están preparados para convivir" con un periodo de tipos de interés "muy bajos" durante "mucho tiempo".

Artículo en Rankia con la idea de tipos bajos deflacionarios:

Efectivamente, parece que la política de tipos al 0, o incluso negativos, no solo no incentiva el gasto, sino que produce un aumento del ahorro, una bajada de la competitividad en la economía y finalmente una bajada en la velocidad de circulación del dinero. Esta bajada es incluso superior al efecto “inflacionista” y, por lo tanto, termina generando deflación.

Los datos

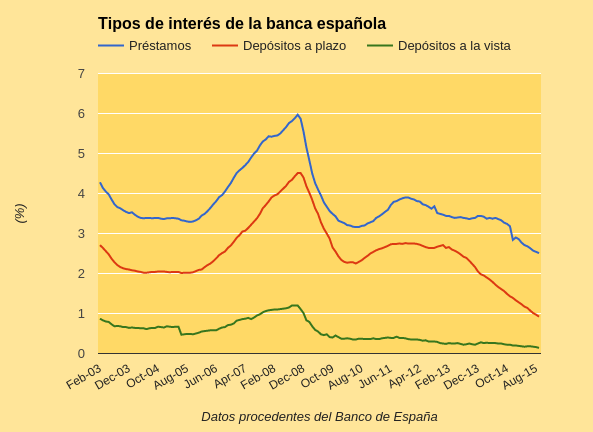

¿Los tipos de interés bajos perjudican a las entidades bancarias?

El anterior gráfico muestra que siempre existió un gran diferencial entre el tipo de los préstamos concedidos (línea azul) y el tipo de remuneración de los depósitos a la vista (línea verde). Sin embargo, este último siempre ha estado cerca de 0 con lo que no puede descender prácticamente. Así que en este aspecto, una bajada de los tipos de interés de mercado sería negativo para el diferencial del que disfrutaba la banca.

Por otro lado, el diferencial entre el tipo de préstamos concedidos y el de los depósitos a plazo (línea marrón) ha sido siempre muy estable y ha comenzado a crecer en los últimos meses. El motivo parece obvio, si la banca no puede disfrutar un diferencial como antaño frente a los depósitos a la vista buscará mantener un diferencial mayor frente a los depósitos a plazo. En este sentido, el mayor factor decisivo sobre el negocio de la intermediación bancaria no son los tipos de referencia de mercado, sino la competencia entre entidades por prestar al minorista y por captar fondos de clientes minoristas. En el momento que los tipos de depósito a plazo no puedan descender más, tampoco lo harán los tipos de préstamo a no ser que aumente la competencia. Es más, lo normal sería que el diferencial entre el tipo de préstamo y el de los depósitos a plazo siga aumentando para compensar la caída del diferencial entre los préstamos y los depósitos a la vista (línea morada).

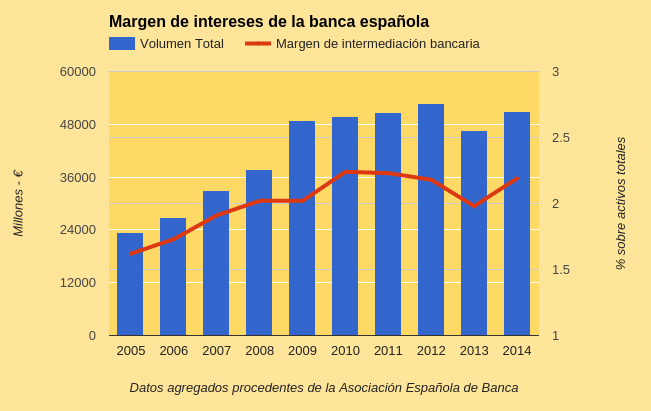

Desde el punto de vista del volumen de ingresos, los datos del total de margen de intereses de la banca muestra una evolución ascendente hasta 2009 y un estancamiento desde entonces. El margen de intereses en porcentaje sobre activos se ha mantenido cerca de máximos en los últimos años. No parece que el problema sean los diferenciales, sino más bien el estancamiento del volumen total de crédito, es decir, la banca no ha podido crecer en volumen de activos en los últimos años.

Las razones por las que no ha podido crecer en volumen son intuitivas: pérdidas por impagos que obligaron en su momento a congelar o reducir el balance y poder cumplir con los requisitos mínimos de solvencia y aumento de los requisitos de capital y solvencia como consecuencia de las nuevas regulaciones. Todo ello junto con una demanda neta de crédito estancada durante la doble recesión en España ha impedido un crecimiento del volumen de activos y, por lo tanto, ha mantenido estancados los ingresos. Entonces, el problema de la baja rentabilidad no proviene de unos tipos bajos, sino de una mala estructura bancaria y unos excesos del ciclo anterior que aún siguen ajustándose. Las numerosas pérdidas de las entidades bancarias han provocado la necesidad de ampliar capital para poder realizar el mismo negocio, y a ello han contribuido también las nuevas exigencias de capital desde el punto de vista regulatorio. Así que para digerir los impagos y cumplir las regulaciones hay que utilizar más fondos propios que anteriormente, provocando una bajada de la rentabilidad sobre fondos propios. Nada que ver con los bajos o altos tipos de interés. El ejemplo más claro es Bankinter, que con una morosidad baja y una estructura pequeña consigue mejorar en ingresos y beneficios desde el año 2010 manteniendo una alta rentabilidad sobre fondos propios, con los tipos bajando o subiendo.

La cuenta de resultados de la banca - un fenómeno multifactorial

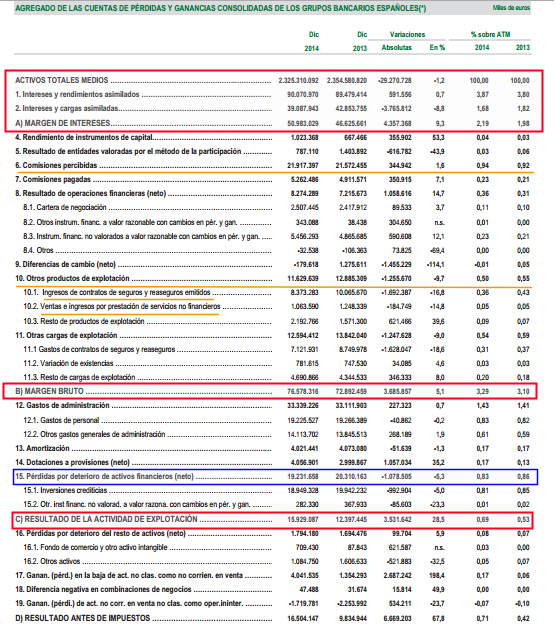

Analizar el sector bancario solo desde el punto de vista de los tipos de interés es un error. El negocio bancario incluye otros muchos factores más allá del diferencial de intereses y del volumen de activos (el primer recuadro de color rojo). Para entenderlo, basta con observar una cuenta de resultados de un banco, en este caso, la cuenta de resultados agregada del sector bancario en su conjunto:

En color amarillo se han señalado otras fuentes de ingresos significativas para el negocio bancario: comisiones y otros servicios. En estos epígrafes entrarían las comisiones por transferencias, las comisiones por comercializar fondos de inversión o la venta de pólizas de seguros, todos hemos visto en alguna ocasión la cantidad de productos que se pueden llegar a ofrecer en una sucursal bancaria.

Este tipo de actividad depende básicamente de la evolución económica y la competencia externa de otras empresas. Una mayor actividad significa un aumento de la demanda de servicios bancarios como transferencias, pero un desarrollo de las tecnologías de la información ha permitido a los usuarios buscar proveedores más eficientes fuera del sector bancario. A día de hoy muchos servicios de pagos se pueden realizar a través de Paypal u otros proveedores y cada vez es menos necesario acudir a una oficina para contratar un seguro de vida.

Finalmente, en el recuadro azul de la anterior tabla se encuentra uno de los factores decisivos en el beneficio final de la banca: pérdidas por deterioro de activos. Este epígrafe, junto con las provisiones que realizan vienen a tapar los agujeros derivados de los impagos y la morosidad de los créditos. Un repunte de la morosidad puede hacer temblar la cuenta de resultados de toda la banca, mientras que una bajada de la misma impulsa fuertemente el beneficio neto. A continuación se muestra cómo el resultado operativo es una función inversa de la evolución de las pérdidas por deterioro de activos:

Obviamente, la evolución de esta variable depende en gran medida de la evolución económica, concretamente de fenómenos como el desempleo o la situación financiera de las empresas españolas.

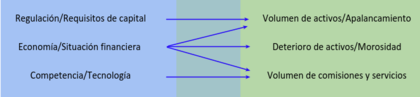

Principales factores que afectan a la cuenta de resultados de la banca

Tras lo expuesto podemos elaborar un esquema con los principales factores que afectan a la evolución del negocio bancario:

Como último apunte, habría que entender que el nivel de tipos de interés no es tan importante como la evolución de la pendiente de la curva de tipos. Una curva invertida o totalmente plana es un signo de recesión económica y esa situación sí sería de alto impacto para la banca a través de los impagos y la morosidad. Un repunte de la demanda de crédito y de la inflación elevaría los tipos de interés a largo plazo mientras los tipos de corto plazo se mantendrían cerca del 0%. En ese escenario sí mejoraría la cuenta de resultados de la banca ya que podría financiar préstamos a largo con financiación a corto con un mayor diferencial. Aún así, es probable que la competencia actuase de nuevo.

Una visión más amplia del asunto viene a rechazar la tesis inicial que está siendo repetida de forma constante: la situación del negocio bancario no está tan amenazada como comentan los analistas y gestores bancarios.

Artículos relacionados:

Bankinter - Uno de los ganadores en el sector bancario español