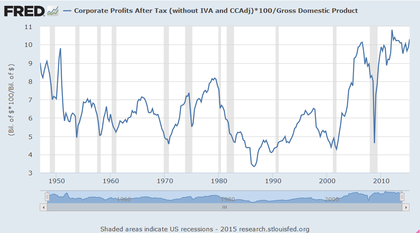

Hace tiempo que dije que un analista técnico también debe fijarse en los beneficios de las empresas, porque constituyen un indicador en sí mismos, tanto a nivel particular como a nivel global. De hecho, durante los últimos años los "profit margins" (márgenes de beneficio) han sido un tema estrella y muy polémico, enfrentando a los que consideran que los niveles de récord histórico alcanzados por las empresas americanas no son sostenibles, con los que piensan que un cambio de metodología contable ha echado por tierra cualquier comparación histórica.

El siguiente gráfico nos muestra ese cálculo de márgenes corporativos a nivel global para las grandes corporaciones USA. Se observa un rebote en los dos últimos datos correspondientes al primer y segundo trimestre de 2015 (curiosamente), volviendo por encima de la barrera del 10%. ¿Simple rebote técnico?

Aquí ocurre lo de siempre: se puede tener razón en la idea, pero estar equivocado en el timing (y llegar pronto por 2 o 3 años...que viene a ser lo mismo que estar equivocado). Hace dos años y medio (en abril de 2013) que escribí este artículo sobre el cóctel explosivo de la economía USA, con argumentos que siguen siendo válidos.

La gran ventaja de mi enfoque es que tengo un MÉTODO GLOBAL (Técnico, Macro, Sentimiento y Fundamentales), y ante todo técnico, es decir, los gráficos son mi última referencia antes de lanzarme a comprar o vender. Gracias a eso, dejé aparcado ese argumento (que de todas formas es de largo plazo), y me centré en la fase expansiva tanto de la macro como de las bolsas en sus gráficos de medio-largo plazo. Dicho esto, ese doble argumento de: 1- bolsa que "no está barata" (con la salvedad de los cambios de metodología contable), y 2- márgenes de beneficios en máximos, es algo que nos persigue en el tiempo. El argumento principal es que teniendo unos márgenes de beneficios muy elevados, y siendo esto cíclico (es decir, que tiende a volver a la media), lo más normal es que tarde o temprano la esencia del capitalismo entre en acción, y allí donde hay beneficios suculentos, aparezcan competidores que hagan bajar esos márgenes, es decir, bajar los beneficios. El efecto perverso (y por tanto el riesgo para la bolsa) aparece entonces: un PER por encima de la media significa que existe cierta confianza en la bolsa y se pagan los beneficios a un precio "caro". Y si además de pagarse caros los beneficios, resulta que éstos caen, puede ocurrir que aparezcan las dudas sobre el futuro y se empiecen a pagar menos caros. Y al final la caída en los profit margins y la caída en el PER es un efecto doble que se multiplica para hacer caer la bolsa, algo que por otra parte es lo que ocurre en todas las recesiones y explica la volatilidad de la bolsa a medio y largo plazo. Ese es el riesgo que sigue planeando sobre nuestras cabezas, aunque como digo, no sirve para afinar con el timing (ni siquiera a medio plazo).

¿Habrá llegado la hora del apocalipsis? Mi opinión es que el ciclo alcista está ya en fase avanzada, lo cual no es sinónimo de fase terminal, y hay que tener mucho cuidado con eso. No solo para no vender demasiado pronto, sino también para no abrir cortos demasiado pronto, porque eso es doblemente letal (dejas de ganar si te equivocas...y encima pierdes dinero en un mercado alcista).

Unos márgenes de beneficios en torno al 10% pueden ser sostenibles en el tiempo (tal y como se está viendo), sobre todo en un mundo donde la tecnología ocupa cada vez más espacio. (Un sector con márgenes tradicionalmente superiores). Y las valoraciones de las acciones (PER) están relacionadas con los tipos de interés bajos: la inversa del PER es la rentabilidad de la acción por beneficios, y en la medida en que los tipos sean bajos y no existan alternativas de inversión rentable, es normal que las acciones rindan menos (es decir, es normal que estén un poco más caras que la media histórica). Los intentos recientes de rebote en los tipos de interés se han saldado con una vuelta a mínimos, y a medida que la FED siga retrasando el inicio (y sobre todo el ritmo) de la subida de tipos, se permite una prolongación de este escenario de PER medio-alto que en realidad no es tan alto si lo medimos en comparación a los tipos de interés.

Repaso al tema clave de los beneficios

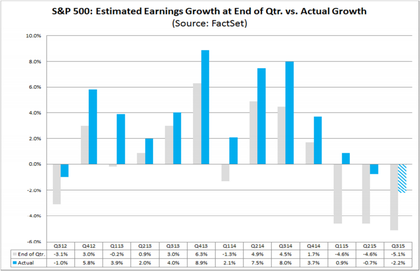

Entramos en la temporada de presentación de beneficios de las empresas, y como siempre, se lanzan apuestas y predicciones...que como siempre, fallarán.

En esta ocasión, la expectativa es mala, bastante mala. Se espera que por primera vez desde 2009, vuelvan a caer los beneficios de las 500 empresas del SP500 (vistas globalmente) por segundo trimestre consecutivo, y además bien: el consenso de mercado según FactSet espera una caída del 5,1%, aunque la propia FactSet explica que el consenso suele ser muy pesimista, y se equivoca de media (durante los últimos 4 años) exagerando la caída en 2,9 puntos. De ahí que se "imaginen" que la caída final de resultados será de un 2,2%, tal y como se refleja en este gráfico:

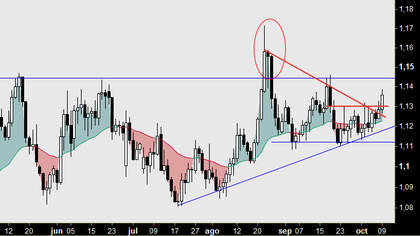

El argumento principal esgrimido por las compañías será otra vez la fortaleza del dólar, igual que ocurrió en el primer trimestre de este año (cuando por cierto, la realidad fue mucho mejor que las previsiones). ¿Qué pasaría entonces si este nuevo arranque o amago alcista del euro frente al dólar, cuaja de verdad, tal y como planteé en mi post reciente sobre Macro y Estrategia global? Ya que la bolsa se adelanta, lo lógico sería que se anticipara una recuperación de los beneficios de las empresas gracias a la nueva debilidad del dólar, y por lo tanto un euro alcista sería bueno para la bolsa americana, y lo podríamos usar como indicador adelantado.

Este cambio de tendencia en el dólar es un escenario importante a vigilar. No sólo si se produce, como indicador de fuerza para las bolsas y emergentes, sino también si no se produce, y vemos un giro a la baja en este gráfico del euro, por debajo del nivel 1,12 (primer soporte de corto plazo).

La gran pregunta que me hago es qué otra cosa puede empujar los beneficios de las empresas hacia abajo. Una vez "digerido" el efecto de la caída del petróleo (que afectó al sector energético en gran medida, y por tanto tuvo su impacto en los datos globales del SP500, pero es un efecto "de una sola vez"), y digerido también el dólar fuerte (que después del primer trimestre de 2015 ha dejado de subir), ¿puede realmente la debilidad del crecimiento mundial y la crisis de los emergentes arrastrar los beneficios de las empresas hacia una caída del 2,2%, es decir superior a los efectos anteriores? Por supuesto, existe la posibilidad de que haya otra razón que no estoy sabiendo ver ni intuir...y por eso me repito esta pregunta periódicamente, leo y busco otras posibles explicaciones. Si alguien tiene ideas, ¡ que escriba un comentario por favor !

Recuerden un par de datos:

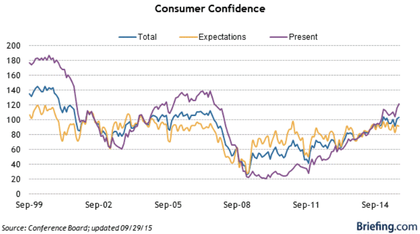

1. El 70% del PIB americano se debe al consumo interior, que es el primer indicador que hay que mirar: ¿están consumiendo menos los americanos? Claramente no. Aquí no hay motivo de preocupación por ahora, al revés: el dólar fuerte ha tirado los precios de la gasolina y abaratado importaciones, permitiendo que el consumidor americano se sienta más fuerte y seguro, como muestra la confianza del consumidor americano, que ha ignorado las turbulencias bursátiles.

Algo que por cierto también vemos en Europa, donde la confianza del consumidor ni se ha inmutado con las recientes caídas bursátiles (provocando otra de las divergencias significativas de estos últimos meses). En el siguiente gráfico vemos algo todavía más interesante: una caída fuerte en las intenciones de ahorro y una subida fuerte en las intenciones de grandes compras por parte de los consumidores de la zona euro.

El sector servicios es importante en EEUU y las economías desarrolladas, puesto que como vimos, la industria sólo representa el 12% del PIB americano. La esgrimida debilidad de las exportaciones y ralentización mundial no es algo que afecte por tanto al PIB USA de una forma tan directa y contundente como se suele creer, y menos para provocar una recesión (lo cual no debe hacernos bajar la guardia, insisto, pero cada cosa a su tiempo).

Por otra parte, cuando hablamos de PIB, nos estamos refiriendo al Producto Interior Bruto, es decir, la riqueza creada dentro de EEUU. Mientras que cuando hablamos de beneficios de las empresas del SP500, que al fin y al cabo es lo que más nos interesa (porque es la propia bolsa), tenemos que pensar que esos beneficios se pueden generar dentro o fuera de EEUU. Así que la gran pregunta es:

¿En qué medida puede afectar la ralentización mundial a los beneficios empresas del SP500?

Esto nos lleva al segundo dato que quería comentar.

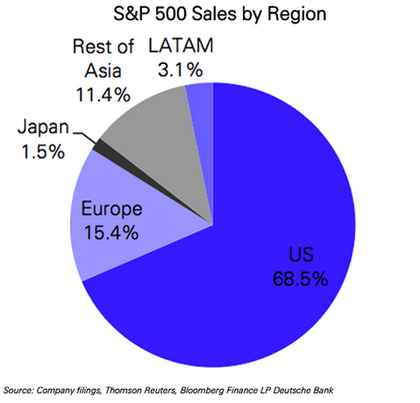

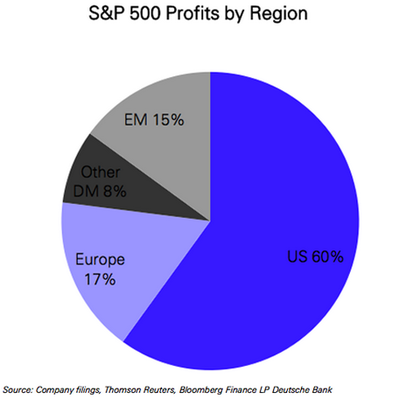

2. El 84% de las ventas (y el 77% de los beneficios) de las empresas del SP500 son a (o provienen de) EEUU o Europa. Es decir, el resto del mundo (y por tanto los emergentes) cuentan menos de un 15% en los beneficios de las empresas del SP500.

Estos dos datos parecen demoledores, ¿no? Quizá por eso la bolsa se resiste a caer...lo cual no significa que haya que bajar la guardia, porque como dije antes, estamos en un entorno explosivo: PER del SP500 en torno a 16-18 y Márgenes por encima del 10%, tienen sentido en un entorno de tipos bajos sostenidos en el tiempo, y sin shocks externos fuertes. En el momento que los tipos no sólo empiecen a subir, sino que lleven un tiempo subiendo y estén por ejemplo 2 puntos por encima, ¿qué pasará? El riesgo a largo plazo sigue estando ahí, igual que lo estaba en 2013. Eso no es difícil de ver. Lo difícil es gestionarlo con un timing razonable.

Otro detalle interesante: si el dólar se debilita, los emergentes lo agradecerían, y mientras para muchos sería una buena señal para el crecimiento mundial, también tendría el efecto mecánico de hacer subir al petróleo (¿o viene antes el huevo?), y reducir el poder adquisitivo de los americanos, es decir, reducir el consumo. Al final, en economía todo es cuestión de equilibrios: el petróleo y las materias primas deben rebotar lo suficiente (y el dólar caer) como para dar aire a los emergentes y contener la crisis, pero no demasiado como para reducir la capacidad de consumo de los americanos. Si conseguimos un equilibrio (aproximado), el escenario para las bolsas mundiales debería despejarse.

Durante las próximas semanas tendremos más datos. Mi escenario es que dado el pesimismo que hay con los beneficios empresariales, hay mucho margen de sorpresa positiva, y eso combinado con la situación técnica de las bolsas, podría favorecer ese escenario alcista que por ahora sigue siendo el que veo más probable.

¡ ÚLTIMO DÍA para apuntarte a mi curso de Análisis Técnico online !

Si te interesa, consulta aquí el temario y el horario, y apúntate ya. ¡ Empieza el próximo martes !

Yo creo que el consumismo basura tiene sus dias contados, una ola de espiritualidad tiene que llegar hará que el consumidor necesite menos para vivir , esto puede tumbar las cotizaciones, esta moda tiene que empezar por america en España vamos adelantados, no puede ser que empresas guarras valgan tanto, jajajua, joder que me atraganto, jajaja

Creo que en Norteamerica hablan del "gorila de 16 toneladas" para referirse al consumo interno que protege la marcha de su economía. ¿Estoy en lo cierto con respecto al dicho?. Saludos Nico! :-)

Todabia tienen que consumir mas los americanos, jajajs,

Que asco , ayer me empaché de asquerosas hamburguesas,

No me cuesta imaginar a los yanquis y los occidentales engordar como cerdos para salvar la economia, el gorila ese, de que se alimenta de asquerosas hanburguesas ? se comprará un coche para los domingos y otro para diario?, jajaja,

Yo pienso que la fortaleza del dolar seria lo que a España la caida de la construccion, en nuestra querida España con las exportaciones se mantiene, en USA con el consumo interior se mantienen pero una gran parte de la poblacion al paro con lo que no podran consumir, de alguna manera el consumo interior caerá, y podria ser como una bola de nieve, como la construccion en España solo el 25 %de los empleos pero la catastrofe es espectacular, efecto bola de nieve, a si que el gorila de 16 toneladas tendra que ser de 300 toneladas por lo menos,jajaja, que me ahogo, jajaja

Hola Niko, llevo un tiempo siguiente y leo tus artículos con interés. Muy elaborados e interesantes, muchas gracias por todo ese gran trabajo. Te quería hacer alguna pregunta. Entre esos factores que dices no ver para un desinchamiento de las bolsas, yo tampoco los veo. Pero, ¿Que repercusiones ves que podrían tener en el panorama económico las elecciones americanas que tendrán lugar en 2016 o posibles recrudecimientos de los conflictos bélicos que se desarrollan, lenta recuperación de Europa o más lenta de lo que se esperaba o algún posible cisne negro que no sepamos ver a priori...?

Saludos y gracias

Aquí expliqué un poco cómo gestiono los riesgos políticos (y geopolíticos)

http://inbestia.com/analisis/riesgo-politico-y-timing-en-la-cobertura-con-opciones-los-graficos-tienen-la-palabra

En bolsa hay que saber asumir riesgos e ir a contracorriente. Eso es muy difícil, porque 1º no se trata de llevar siempre la contraria, sino en momentos muy puntuales, y hay que saber elegirlos, y 2º es justamente en esos momentos cuando más difícil será llevar la contraria al pensamiento general dominante.

Yo uso los gráficos para afinar el timing de entrada y salida, y las opciones como cobertura en fases delicadas. Pero eso no significa que sea infalible. Hay situaciones en las que no da tiempo o simplemente no sé verlo o interpretarlo correctamente, y no queda más remedio que asumirlo...

Los cisnes negros por definición no los vemos venir. De lo contrario no sería un cisne negro ;)

Saludos !

https://es.m.wikipedia.org/wiki/Teor%C3%ADa_del_cisne_negro

Según el concepto de Taleb ..llamar cisne negro a un cacharrazo de un 20% no es correcto..solo.es a un suceso totalmente inesperado y que no ha ocurrido nunca .

Internet es un cisne negro..cacharrazos en bolsa es algo consustancial ..más o menos habitual ..pero totalmente esperable ..

Y qye conste qye llevo mas largos que cortos

Porque veo mas factible un lateral tipo FTSE..pero aun no tengo claro el.rango y espero una subidilla cara a Navidad para poder empapelar un poco

Un abrazo

Cierto. Un cisne negro sería por ejemplo asistir a 15 años consecutivos de tendencia alcista sin una corrección significativa. ;)

Eso sería un cisne negro positivo, que no todo tienen que ser desgracias. Internet es un ejemplo...

Saludos!

Yo creo que no se salva ni la Walmart, jaja

Con lo del gorila me he perdido,jajaja, a lo mejor el gorila se queda hecho un mico, jajaja

hecho de menos la foto de la cabra que tenias =(

Llamar "manipulación" a las recompras de acciones propias es una muestra del sesgo que tiene el artículo.

Cierto que las ventas al por menor no van tan bien como hace un año, pero como ocurre con los PMIs, siguen en zona positiva, es decir, las ventas siguen creciendo. Además, las ventas al por menor son sólo una parte del consumo (eso sí, importante).

Sin duda hay que estar vigilante: si hay dudas es porque obviamente hay elementos que nos hacen dudar, si no sería muy fácil...

Saludos !

http://www.estrategiasdeinversion.com/carpatos/y-esto-es-sostenible-292940.

Desde luego no es lo que hizo Steve Jobs cuando volvió a Apple..

Un abrazo

Veo que no sabes a que se refiere exactamente Carl y por cierto Warren también que yo sepa, con la recompra de acciones de empresas con bajada de beneficios ..y es manipulación pura y dura y en principio una muy dudosa utilización de la caja ..

Un abrazo

Lo que hace el amigo Carl justamente es manipulación de mercado (o un intento), al sacar un vídeo alarmista donde nos avisa 'benévolamente' del crack que se avecina...

Curioso.

Yo creo que el dolar consiguió el 1,60, a continuacion el 1,20, ahora toca el 0,80, esto tiene que tener consecuencias gordas, las bolsas americanas no caen, esa es la trampa, tal vez hay mucho papel que colocar, yo creo que el pato negro lo tenemos ahi, escondido y nadie quiere verlo, claro a ver quien es el guapo que contrata un fondo , los profesionales de los fondos lo ponen bonito siempre , para mi el horizonte es muy negro, tampoco pasa nada porque todo se devalue, curiosamente menos los indices, de todas maneras la Walmart va de culo y un monton de empresas tradicionales, los indices no reflejan la realidad, la tapan es como un felpudo que esconde la porqueria, jajaja

las carteras pierden valor pero los indices nó, con lo cual nadie se puede quejar y ademas en el largo plazo ganas seguro, jajaja

Si, lo confieso soy un alarmista cronico jajaja

Yo te veo más como un cachondo crónico jajajaja

Abrazo!