Para ilustrar los peligros de invertir en mercados sobrevalorados y de la importancia del market timing (en sentido amplio, y no entendido como trading a corto plazo), no hay nada mejor que ir al archivo de la historia e informarnos de la experiencia de dos de los mejores inversores del siglo XX, John Maynard Keynes y Charlie Munger. Dado que ambos tuvieron que capear los peores mercados bursátiles del siglo y que eran inversores fundamentalistas con carteras altamente concentradas, creo que la comparación puede ser muy instructiva en los momentos actuales.

Keynes, además de ser el economista más influyente del siglo XX, fue un extraordinario inversor, un hecho que es menos conocido. Fue uno de los primeros contribuidores a la, por aquel entonces no creada, escuela del behavioural finance, con conceptos como el beauty contest y el riesgo reputacional, así como del value investing (aunque el honor haya ido finalmente a parar a Benjamin Graham por su exposición más sistemática), habiendo establecido los conceptos de valor intrínseco y de margen de seguridad, así como la importante distinción entre especulación e inversión. Keynes además fue de los primeros en establecer un hecho que hoy nos resulta evidente, que es la idoneidad de las acciones como vehículo de inversión a largo plazo, y su importancia en la cartera de todo inversor institucional, que por aquel entonces estaba casi exclusivamente comprendida por bonos gubernamentales y por activos inmobiliarios.[1]

A diferencia de otros inversores con estilos bien definidos desde el inicio, Keynes cambió marcadamente su estilo de inversión durante su vida. En algún momento de la década de 1920, tiempo durante el que estuvo invirtiendo con una mentalidad top-down intentando anticiparse al ciclo con muy pobres resultados, Keynes pasó a adoptar una filosofía de análisis fundamental bottom-up, que utilizaba para identificar un puñado de compañías (sus “pets”, como las llamaba él) con modelos de negocio que esperaba que lo hiciesen bien a largo plazo. La poca rotación de la cartera de Keynes en los últimos años de su vida, así como el reducido número de títulos que la componían, no solo fueron el resultado del hecho de que Keynes nunca llegó a ser un inversor a tiempo completo, sino por su filosofía de inversión y visión de la economía, en las que el exceso de trading y especulación eran casi considerados como actitudes moralmente deplorables y perjudiciales para el sistema económico en su conjunto.

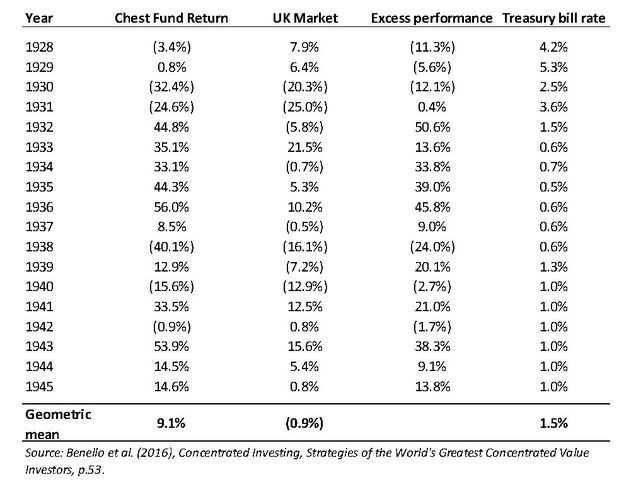

Una de las mejores fuentes disponibles para conocer las rentabilidades de Keynes es el Chest Fund del King’s College de Cambridge, que fue establecido en 1920, y que Keynes empezó a gestionar poco después hasta su muerte en 1946. Desde 1927 hasta 1945, la rentabilidad en exceso que Keynes obtuvo sobre el mercado fue espectacular, anualizando en exceso en torno a un 10%, una hoja de servicios que pocos inversores pueden igualar. Cabe recordar, además, que fue un período de tiempo particularmente convulso, con la salida del Reino Unido del patrón de cambio de oro (y posterior disolución de dicho sistema a nivel internacional), la Gran Depresión, la crisis de finales de la década de los 30 y la Segunda Guerra Mundial.

Sin embargo, ese 10% de exceso de rentabilidad esconde lo obviamente malos que fueron esos dieciocho años para los inversores en acciones. Esta es la rentabilidad completa del Chest Fund frente al índice general:

Keynes obtuvo rendimientos espectaculares en una serie de años muy concentrados, del 1932 al 1936, gracias a una serie de medidas de política económica expansivas llevadas a cabo por los Estados Unidos (garantía de depósitos, una mayor relajación fiscal, salida del patrón oro, creación de la Reconstruction Finance Corporation) y al hecho de que a principios de 1932 las valoraciones estaban en niveles muy deprimidos. Los años finales de la década fueron malos, tanto como la “disciplina fiscal” de Roosevelt que hizo entrar a EEUU en otra recesión como por el comienzo de la Segunda Guerra Mundial. No solo toda la década fue mala en lo que se refiere a rendimientos, sino que además los inversores de aquel entonces tendrían que haber tenido nervios de acero para no haber vendido en 1932 (y haberse perdido el rally de mitad de la década) y más tarde en 1940 (y haberse perdido el mercado alcista que empezó incluso antes del final de la Segunda Guerra Mundial).

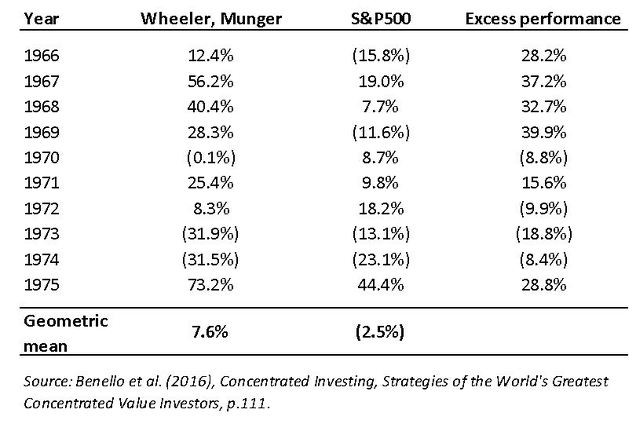

Munger es mejor conocido entre la comunidad inversora y no necesita presentación. Munger lanzó su vehículo de inversión en 1962, y vivió todo el mercado alcista hasta la crisis bursátil de los Nifty Fifty a principios de la década de 1970, que coincidió además con la ruptura del sistema de Bretton Woods y el embargo de la OPEP. Un inversor que hubiese invertido en la última década antes de la recuperación del mercado en 1975 hubiese obtenido rentabilidades del -2,5% en términos anuales. En realidad, dichas rentabilidades fueron bastante peores, ya que el cálculo está basado en rentabilidades nominales, oscureciendo la elevada inflación que hubo en los primeros años de la década de los 70 y su enorme impacto sobre las rentabilidades reales.

¿Qué tal lo hizo Munger durante esta década? Aunque batió ampliamente a los índices en un 10% anualizadamente, los años 1973 y 1974 fueron particularmente malos para su vehículo, llegando estar abajo más de un 60% en el peor momento del mercado. El estilo concentrado, en el que sus dos principales acciones, Blue Chip Stamps y New America Fund, llegaron a representar un 80% de su cartera, no ayudó, como el hecho de que, a diferencia de Buffett, Munger sí utilizaba apalancamiento en su fondo. En cualquier caso, y como Munger más tarde reconoció, lo mejor hubiese haber estado fuera de mercado, como el propio Buffett hizo en 1969 al disolver su vehículo de inversión:

¿Qué conclusiones se sacan de lo anterior? Aunque la elección del vehículo es fundamental para poder batir a los índices a largo plazo, las valoraciones de mercado no lo son menos. Los inversores tendemos a olvidar que, aunque a largo plazo las acciones dan rendimientos positivos, durante largos períodos de tiempo su rentabilidad puede ser nula o negativa, y aun menor si tenemos en cuenta el efecto de la inflación (¿cuántas personas deflactamos los gráficos de la rentabilidad histórica del S&P500?). Para personas como horizontes de ahorro a 30 años, una década de retornos perdidos debe tener seguramente un impacto importante sobre sus expectativas de jubilación.

Finalmente, en el análisis anterior no se ha tenido cuenta el impacto de la liquidez de los vehículos: el Chest Fund de Keynes era de un inversor institucional, mientras que el partnership de Munger era un pequeño vehículo sin necesidades de liquidez diaria. Es fácil imaginar lo pobres que hubiesen sido los retornos de un inversor de estos vehículos (no necesariamente los retornos del propio vehículo), sujeto a las oscilaciones del optimismo de los mercados, si la liquidez hubiese sido diaria. Y, sin embargo, esta es la realidad de la mayoría de los vehículos de hoy en día.

Javier López Bernardo, PhD, CFA

Portfolio Manager

[1] Para un resumen de las aportaciones de Keynes como inversor, así como de sus rendimientos obtenidos, ver Walsh (2008), Keynes and the Market: How the World's Greatest Economist Overturned Conventional Wisdom and Made a Fortune on the Stock Market, Wiley & Sons.