Esperamos que nuestros lectores y coinversores hayan desconectado como se merecen durante este verano y dado que los mercados financieros no toman descanso, hemos preparado esta guía para que conozcan rápidamente la situación actual de estos.

En ella enumeramos los 12+1 eventos más destacados de los últimos meses sin orden de importancia o cronológico (aunque tratando de llevar un hilo conductor), ofreciendo una breve explicación y, en su caso, las posibles consecuencias para sus inversiones.

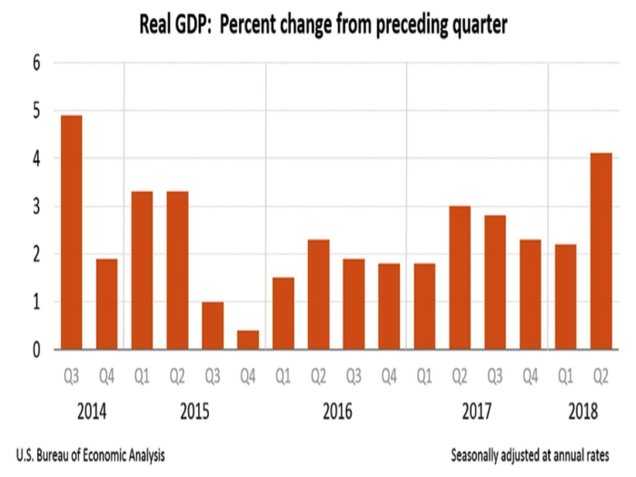

1) Crecimiento norteamericano

El PIB sorprendió por su fortaleza, aumentando un 4,1% en el segundo trimestre, casi el doble de la tasa del primer trimestre (2,2%). Se trata de la cifra más alta desde 2014 gracias, sobre todo, al fuerte incremento del gasto por parte de consumidores y empresas, impulsado por la política fiscal expansiva de Trump y el pleno empleo.

Así mismo el crecimiento económico se apoyó en un aumento de las exportaciones en adelanto a los previsibles aranceles de represalia por parte de China.

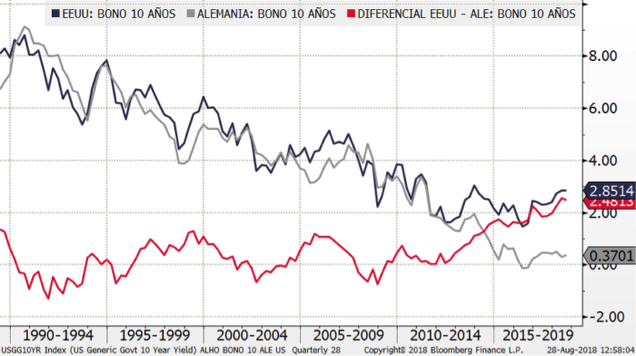

2) Fortaleza del dólar

El repunte del billete verde que se lleva produciendo durante todo el año, ha continuado hasta mediados de agosto gracias a los niveles relativos de los tipos de interés (ver gráfico en rojo, en máximos históricos) y a la fortaleza del ciclo de los EE.UU. frente al resto del mundo.

Mientras que EE.UU. ha mostrado un fuerte crecimiento, como hemos visto en el primer punto, los datos económicos en otras partes del mundo, especialmente en Europa, no han cumplido las expectativas.

La opinión de consenso considera probable que persista este diferencial de crecimiento, pero, a tenor de los factores temporales (fiscalidad, efectos de la guerra comercial…), creemos que podríamos estar viendo su pico en este momento.

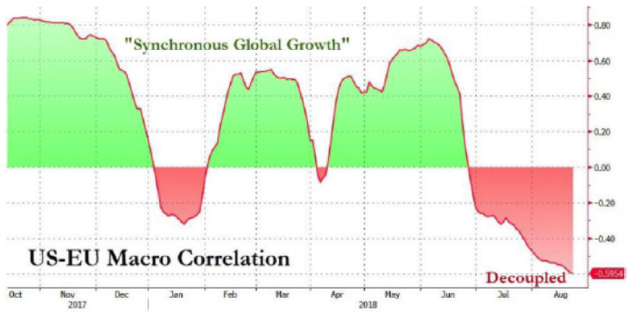

Lo que parece evidente es que el escenario de consenso del que se hablaba al inicio del año, y que vaticinaba un “crecimiento sincronizado”, no se ha cumplido (como se aprecia en el siguiente gráfico).

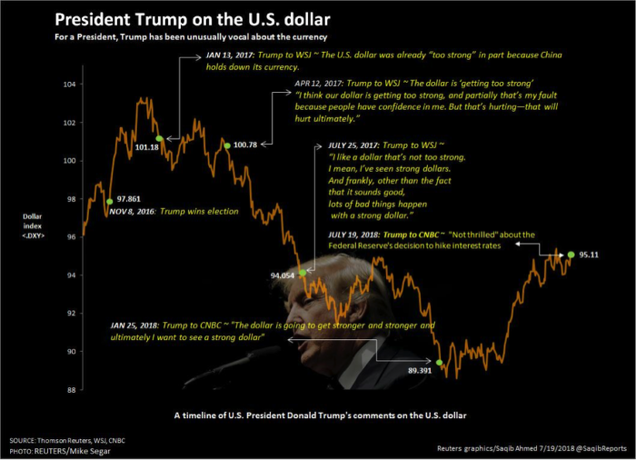

Estos datos que comentamos, tomaron por sorpresa a los especuladores sobre la divisa que estaban fuertemente posicionados contra el dólar, lo que forzó un cierre masivo de posiciones reforzando el movimiento alcista. Un fenómeno financiero que se conoce como un “estrangulamiento de posiciones”

Si bien Trump declaró a principios de año que quería un dólar fuerte, lo que fue el pistoletazo de salida para su rally, en verano ha vuelto a hacer declaraciones, pero en este caso para frenar el efecto de las tendencias que deberían fortalecer el dólar: política monetaria (subida de tipos de la Reserva Federal), política fiscal expansiva, tarifas inflacionistas… Y, por el reciente parón de la divisa, parece que vuelve a lograr su objetivo.

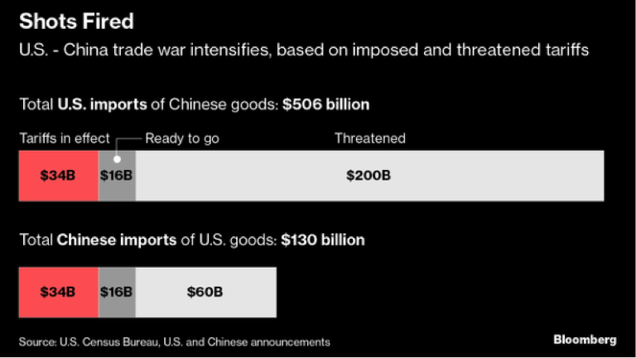

3) Guerra Comercial EEUU / China

Se ha recrudecido, ya sea con amenazas o con la imposición de medidas reales (aranceles), como se puede ver a continuación.

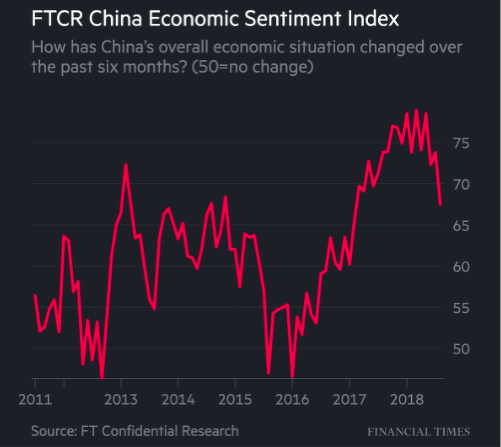

En este contexto belicoso, las miradas se han centrado en el posible impacto sobre la economía china, cuyo crecimiento ya se estaba desacelerando este año, incluso antes de la guerra comercial (como se aprecia en el gráfico). Esta desaceleración venía provocada de forma voluntaria por los esfuerzos del presidente Xi Jinping por purgar algunas de las estrategias de crecimiento más monstruosas de China, lo que está provocando un desendeudamiento forzoso de su economía.

Así, la guerra comercial ha llegado a China en un momento en el que el desapalancamiento y las menores exportaciones ya pesaban sobre su economía. Juntando ambos efectos se espera que el crecimiento se ralentice este año.

Las autoridades chinas son conscientes de esta situación y han adoptado recientemente medidas pro-crecimiento para paliarlo, y en nuestra opinión con ellas se evitará un frenazo excesivo: políticas fiscal expansivas en verano y un Banco Central (PBoC) que actualmente está flexibilizando su política monetaria.

Las actuaciones del PBoC añaden presión bajista sobre el Yuan, elemento que favorece que sus exportaciones sean más competitivas, hecho que en contrarresta parte del efecto de las tarifas de Trump.

Todo apunta a que esta tensión geopolítica se va a mantener hasta las elecciones de Mitad de Mandato de EE.UU. (6 de noviembre), ya que es un posicionamiento que tiene muchos adeptos entre los seguidores de Trump.

4) Turquía, Rusia e Irán

La política exterior de EE.UU. sigue siendo un factor determinante en el mercado, no solo respecto a la guerra comercial con China, sino también debido a otros aspectos:

1) Se retiró del acuerdo con Irán.

2) El Congreso de EE.UU. está a punto de aprobar nuevas y duras sanciones contra Rusia por su interferencia en las elecciones estadounidenses y sus actividades en Siria y Ucrania.

3) La crisis diplomática con Turquía en relación al encarcelamiento de un sacerdote estadounidense.

Estados Unidos golpeó a Turquía, Irán y Rusia con nuevas sanciones económicas el 1, 6 y 8 de agosto, respectivamente. El rublo ruso (RUB) y la lira turca (TRY) han caído bruscamente desde que se revelaron las sanciones.

En Turquía la crisis diplomática se convirtió en una crisis económica cuando Trump aumentó los aranceles sobre los productos turcos, a lo que Erdogan respondió con aranceles a productos importados de los EE.UU. (lo que es como responder a un portaviones con un tirachinas). El presidente turco escogió el camino de la confrontación, lo que llevó a un colapso de la lira. A medida que aumentó su hostilidad hubo una venta masiva en sus mercados financieros, reflejo directo de la falta de confianza en la administración y sus políticas.

Si bien hemos visto que la divisa turca se recupera un poco, todavía creemos que es demasiado pronto para dar por finalizada la crisis, ya que Turquía permanece en una posición financiera débil y las cuestiones diplomáticas siguen sin resolverse. A medida que la economía turca se ajuste a la nueva realidad del alto coste de la deuda acumulada en el pasado, una gran recesión parece inevitable. Las más que previsibles rebajas de su calificación crediticia por parte de las agencias aumentarán aún más el coste de la deuda, lo que limitará las posibilidades de una recuperación a corto plazo.

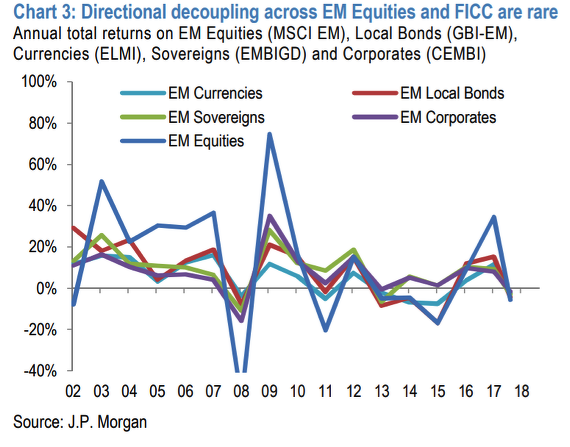

5) Debacle activos emergentes

La fortaleza del dólar, la debilidad del yuan, las implicaciones globales de la guerra comercial y unos tipos de interés norteamericanos más atractivos, han provocado salidas de capitales de los países emergentes que han visto como todos sus activos se han visto seriamente perjudicados (renta fija, bolsa y divisa que, como siempre, se han movido al unísono, como se puede apreciar en el gráfico).

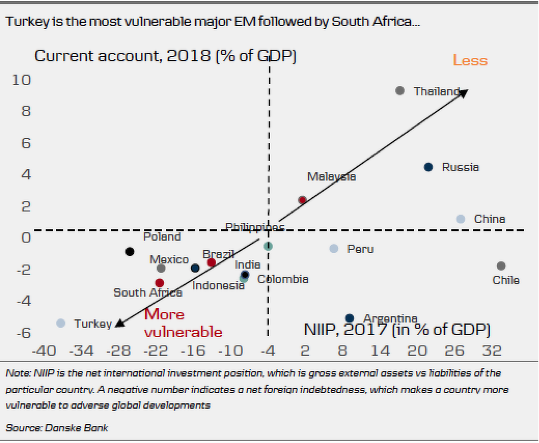

El problema es que el término emergentes es un cajón de sastre que engloba realidades muy diferentes. Si bien es cierto que debemos destacar su eslabón débil, conocido como “Los Cinco Frágiles” (Turquía, Argentina, Rusia, Brasil y Sudáfrica), que se caracterizan por su fuerte déficit comercial, endeudamiento en divisa extranjera y fuerte posición inversora extranjera (con el impacto que una fuga masiva de capitales foráneos puede suponer).

Véase que Argentina, otra de los protagonistas del verano, se encuentra en esta misma categoría.

El punto clave está en el riesgo de contagio de estas economías al resto de países emergentes, que en nuestra opinión es limitado, exceptuando Brasil, quien es, precisamente, el más fuerte de los “5 frágiles”.

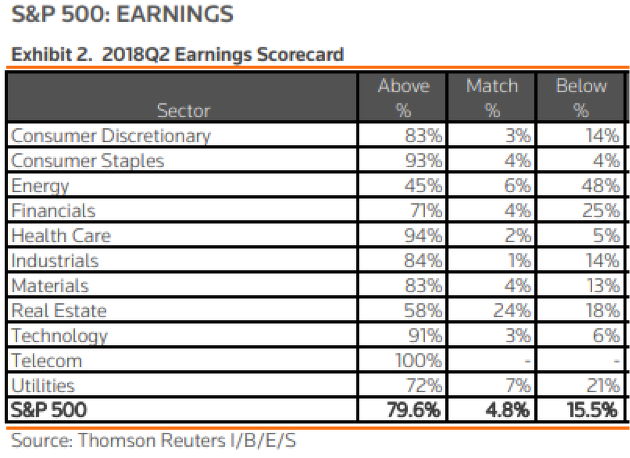

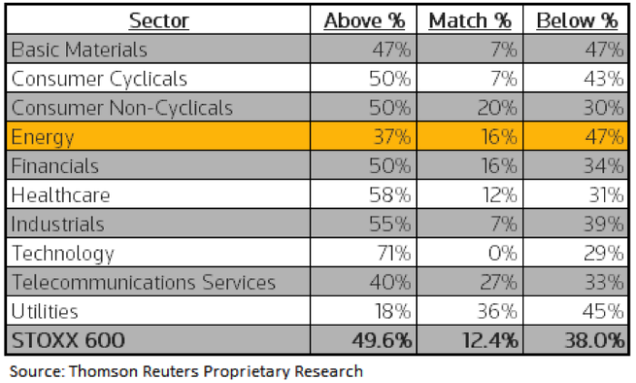

6) Temporada de resultados

La recién finalizada publicación de beneficios del segundo trimestre ha venido acompañada de revisiones al alza de las previsiones de resultados de las compañías en los países desarrollados, principalmente en Estados Unidos y Japón. Esto se puede apreciar en las siguientes tablas que muestran los resultados de EE.UU. y Europa, y si han sorprendido positiva o negativamente (S&P saca notable 79,6%, mientras que el Stoxx 600 aprueba raspado 49,6%).

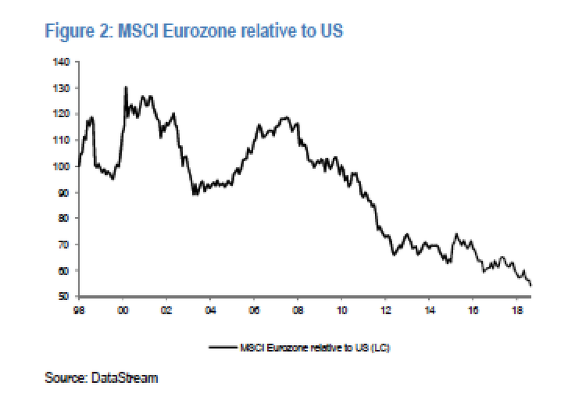

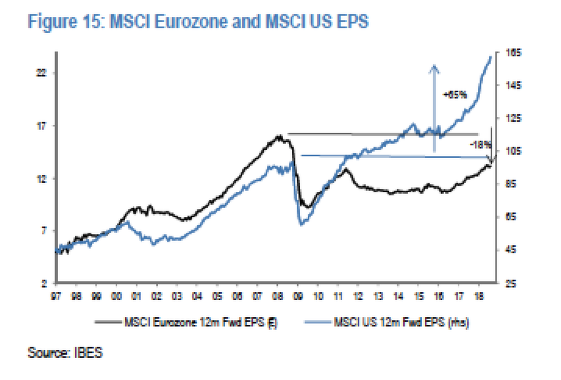

7) Bolsas americanas en máximos

Como hemos visto, ha sido una excepcional temporada de resultados en Norteamérica y decepcionante en Europa, lo que explica que la diferencia entre las cotizaciones de ambos mercados se encuentre en máximos (ver gráfico). Las americanas baten récords históricos mientras que las europeas siguen decepcionando un año más.

Diferencia justificada por los resultados (al margen de la ingente inyección de liquidez por parte de los bancos centrales), que en último lugar son los que determinan el comportamiento bursátil. En Europa aun no se han superado los niveles precrisis (en negro), mientras que EEUU bate récords (en azul).

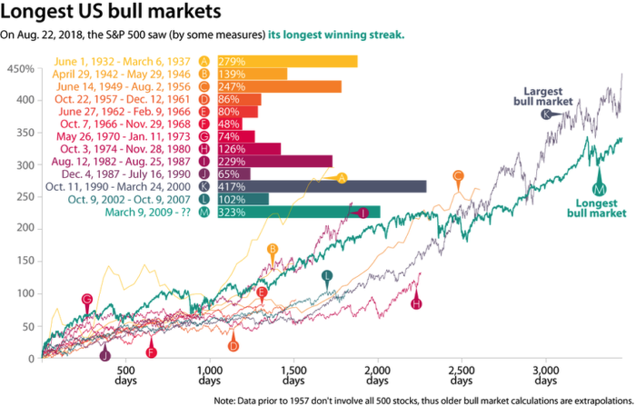

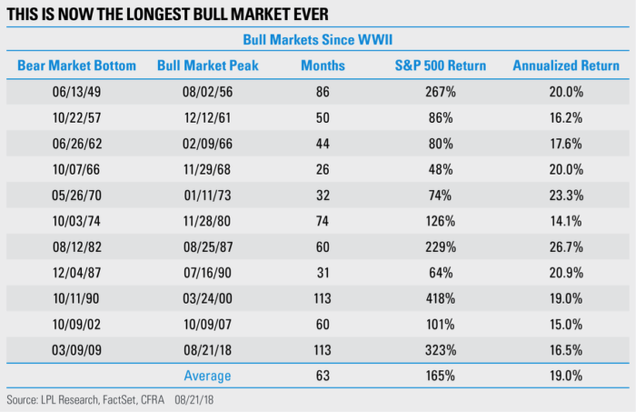

Así, en EE.UU. nos encontramos ante el mercado alcista más longevo de la historia, pero ¿quiere esto decir algo?

El mercado ya había corrido 3.453 días, desde el 9 de marzo de 2009, cuando batió el récord el 22 de agosto (y sigue subiendo el contador), en los que el S&P 500 no ha caído más del 20% (la definición común de un mercado bajista).

Pero, como vemos en el gráfico, el mercado alcista actual (en turquesa), pese a ser más largo que otros, no ha resultado en retornos anuales mejores que el promedio (16,5% frente al 19% de media).

Al final del día, a los inversores no les importa la duración de un movimiento o tendencia, sino cuánto dinero ha ganado en el tiempo. Como dice la sabiduría popular del mercado: “los mercados alcistas no mueren por edad. Mueren de exceso: gasto excesivo, sobreendeudamiento o exceso de confianza”. A lo que nosotros añadimos: o hasta que los asesinan los bancos centrales (subidas de tipos mediante).

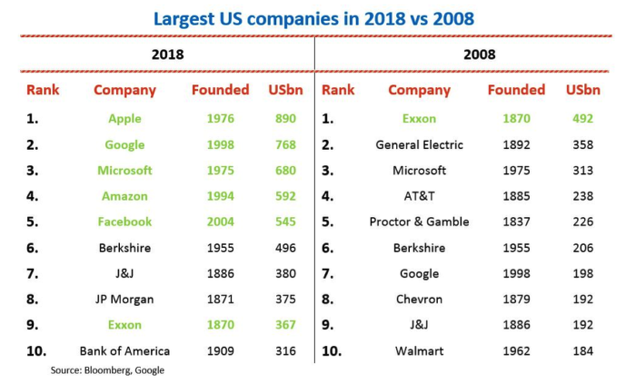

8) Apple supera el trillón

La bolsa norteamericana se encuentra en máximos, impulsada por la tecnología (el Nasdaq ya ha dejado muy atrás los máximos de la burbuja puntocom), así Apple se ha convertido en la primera compañía estadounidense con una capitalización bursátil superior al ‘billion’ de dólares –es decir, un millón de millones de dólares–. Solo PetroChina alcanzó dicha cifra brevemente en 2007, aunque sus acciones pronto cayeron por debajo de esa marca.

La compañía de la manzana alcanza esta marca tras reportar fuertes ganancias en el período, superando sus propias proyecciones y las estimaciones de los analistas, haciendo subir las acciones. Además, el fabricante del iPhone fue muy optimista con sus proyecciones sobre de beneficios.

Pero, ¿tiene esto alguna implicación?

Como se puede ver en esta tabla, implica que la economía ha cambiado mucho en la última década y que Tim Cook debe trabajar mucho para seguir manteniendo esa posición dentro de 10 años.

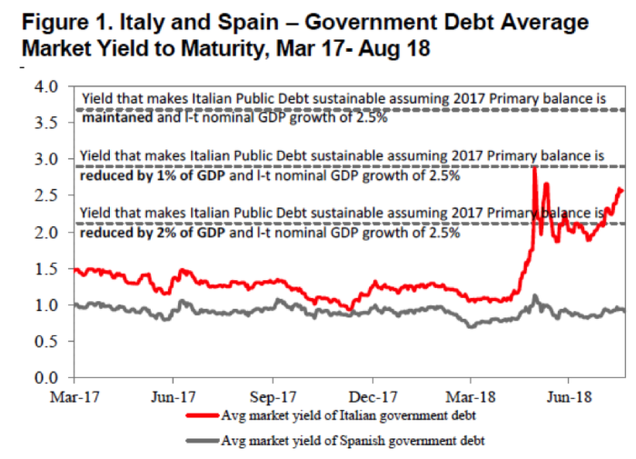

9) Ruido político en Italia

El siguiente elemento clave en la ya tumultuosa política italiana son los presupuestos generales que se deben acordar este otoño.

Las declaraciones que han realizado los responsables políticos no han convencido y han añadido de nuevo presión sobre la deuda italiana. Ya sufrió esta presión en el mes de mayo cuando resucitó la crisis del euro al filtrase un borrador del acuerdo entre la Liga Norte y el Movimiento 5 Estrellas que hablaba de impago de la deuda y salida de la moneda única. Ahora, el coste de su deuda y el diferencial respecto a Alemania (la prima de riesgo), se han disparado.

10) Brexit

El 7 de julio, la primera ministra Theresa May y su gabinete llegaron a un acuerdo “colectivo” que determinaba la estrategia a seguir durante los próximos meses. Esta decisión llevó al “ministro del brexit” y al secretario de asuntos exteriores a dimitir de sus cargos porque consideraban que la postura que se estaba adoptando era demasiado blanda con la UE, y en consecuencia, suponía un brexit suave.

Cuando se conoció el papel se confirmaron las sospechas. El Reino Unido todavía quiere firmar un acuerdo de libre comercio con la UE, aunque esto le suponga mantener las regulaciones comunitarias. El Partido Conservador se ha dividido aún más, en un momento en el que la opinión pública ya lo está.

Al calor de estos acontecimientos, prepárense para la jugada final que tendrá lugar en el cuarto trimestre (la UE y el Reino Unido deben llegar a un acuerdo antes de la fecha formal de salida –el 29 de marzo de 2019– y las negociaciones se esperan complicadas).

La última noticia ha sido que la primera ministra británica resta importancia a las consecuencias de un eventual abandono de la UE sin lograr un acuerdo previo con el bloque, lo que ha llevado a la libra esterlina a mínimos de casi un año frente al euro.

11) Bancos Centrales

La divergencia de las políticas monetarias de los principales bancos centrales y en concreto la retirada de liquidez por parte de la Reserva Federal –y el impacto que este drenaje está teniendo en las inversiones– constituyen otro aspecto clave para los mercados financieros.

a. Reserva Federal de EEUU

La FED está en una posición única: no solo ejecuta la política monetaria para la economía más grande del mundo, sino que también tiene un gran impacto en las condiciones monetarias mundiales. Esto no solía suponerle muchas complicaciones en el pasado, cuando el ciclo económico de EE.UU. apenas difería del de otros países, pero en la actualidad su ciclo va por delante.

Así, si analizamos su política monetaria todavía se podría decir que es acomodaticia (con tipos reales cerca de mínimos e incluso negativos, con el tipo de los bonos por debajo del crecimiento nominal). Al mismo tiempo, el resultado es una situación monetaria demasiado restrictiva para el resto del mundo, como hemos podido comprobar en Turquía o Argentina.

b. Banco Central Europeo

Mantiene un sesgo positivo a pesar de que la incertidumbre sobre el comercio global sigue alta: el crecimiento económico de la eurozona sigue siendo sólido y generalizado la inflación seguirá convergiendo hacia el objetivo del 2% a medio plazo.

No obstante, todavía son necesarios los estímulos monetarios para que la inflación retorne a dicho objetivo. Por tanto, aunque las compras de activos finalizarán en diciembre, se reinvertirán todos los vencimientos y no se espera una subida de tipos hasta el tercer trimestre de 2019.

c. Banco de Japón

El Banco de Japón modificó su política aumentando el límite superior del rango de fluctuación del bono a 10 años japonés del 0,1% al 0,2%. Asimismo, presentó una nueva guía de cara a aumentar la sostenibilidad de sus políticas, ya que las perspectivas de inflación más débiles requieren una relajación durante más tiempo (hasta finales de 2019, al menos).

Su decisión sobre el tipo a 10 años produjo un contagio y cierto repunte de tipos en todos los países desarrollados.

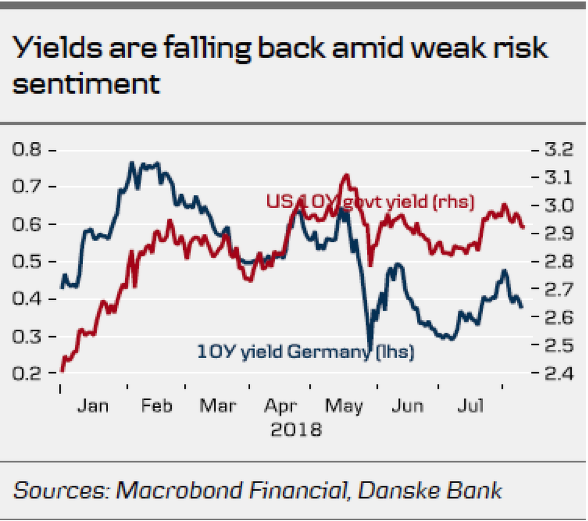

12) Los tipos a largo se reducen

Pese a lo mencionado en el punto anterior sobre Japón, la tendencia de los tipos a 10 años en verano ha sido a la baja.

Los problemas en Italia, las fricciones comerciales entre EE.UU. y China, las preocupaciones sobre brexit y la turbulencia de Turquía están reduciendo los tipos de los bonos de referencia, el Tesoro estadounidense y el gobierno alemán.

Es precisamente este repunte a la baja de las rentabilidades a largo plazo lo que está penalizando la cotización de las acciones de los bancos, que ven empeorar sus perspectivas.

12+1) Hitos hasta final de año

a. El diferencial 2-10 años de EE.UU. rumbo a terreno negativo (curva invertida)

En el mercado norteamericano el gran tema es el aplanamiento de la curva de tipos de interés (la diferencia entre lo que rentan los bonos a 10 y 2 años). Actualmente está cercano a los 20 puntos básicos, y se encuentra en el nivel más bajo desde 2007. Una curva de rendimiento invertida ha sido históricamente un predictor fiable de una próxima recesión.

b. Política

No olvidemos que los políticos siempre generan volatilidad en el corto plazo en los mercados, es por ello por lo que debemos estar atentos a las elecciones de mitad de mandato en EE.UU., la resolución del presupuesto italiano y el final de las negociaciones del brexit.