Siempre que las bolsas están en máximos podemos leer multitud de analistas avisando de techos de mercados, hecatombes o fuertes correcciones que se avecinan. A decir verdad, siempre hay especuladores, analistas e inversores que apuestan sistemáticamente por correcciones del mercado. Al igual que los hay siempre alcistas. Pero lo bajista vende más. Estoy seguro que con el titular de hoy de las claves, tendremos más lectores que cualquier día, y es que lo negativo vende más que lo optimista.

Además, los que avisaron de las correcciones del año 2000 o del 2007 son inversores o analistas mucho más famosos que los que han estado invertidos siguiendo la tendencia alcista en los últimos años. Han vendido más libros y salen más en la televisión y cualquier pronóstico que hacen parece una profecía de Nostra Damus. Pero hoy nada importa que alguno dijese que en el 2011 el PIB de España corregiría un 10%, por citar algún ejemplo. Lo que importa es que cuando venga la corrección, poder tener puesto por escrito (a ser posible) que se avisó del techo del mercado, aunque este haya subido un 30% o más desde el aviso.

Hoy, por ejemplo, tenemos un indicador muy fiable para muchos inversores que siguen la teoría de la opinión contraria. Es el ratio PUT/CALL que nos indica la diferencia que hay entre las PUTS y CALLS compradas por parte de los inversores. Las Puts son opciones de venta (es una cobertura) mientras que las Calls son opciones de compra (apuesta al alza).

Cuando el Ratio es superior a 1 significa que hay más operaciones de compra de Puts que de Calls, es decir, que hay más inversores cubriéndose de correcciones que apostando al alza. El sentimiento es bajista y cuando la lectura es extrema (normalmente 1,10 o superior) suele entenderse como pánico en los inversores y suele adelantar un suelo para los inversores que siguen la teoría de la opinión contraria. Los seguidores de la teoría de opinión contraria son aquellos que piensa que los suelos se producen cuando ya todo el mundo ha vendido y los techos cuando todo el mundo ya ha comprado.

Y por el lado contrario, cuando el ratio es del 0.5% o inferior significa que hay el doble de opciones CALL o más compradas en el mercado. En la teoría esto significa que no hay miedo en el mercado y los inversores apuestan decididamente porque la tendencia alcista va a continuar. El ratio PUT/Call de la CBOE (Chicago Board Exchange Options, que es el más utilizado) a cierre de ayer marcaba una lectura del 0,54, un nivel que muchos empezarán a decir que es una lectura extrema y que nos avisa de un techo del mercado.

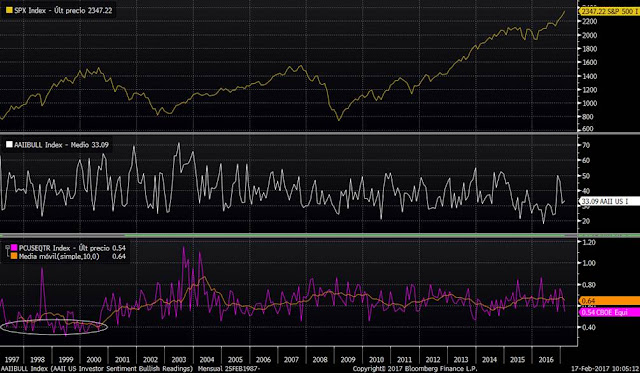

En el siguiente gráfico podemos ver la evolución del S&P500 en la parte superior. En la inferior hemos introducido el ratio PUT/CALL y en medio hemos introducido el porcentaje de inversores alcistas en las encuestas semanales de la AAII (American Association of Individual Investors).

En el gráfico podemos ver que la tendencia alcista del S&P500 no ofrece duda alguna. Así mismo el porcentaje de alcistas es sólo del 33%, lo que no es una lectura extrema de optimistas. Siguiendo la misma teoría del ratio Put/Call cuando una lectura de optimistas es superior al 60%-70%, nos avisa de un posible techo del mercado. Y, sin embargo, la lectura del ratio Put Call sí que está en zona de mínimos desde 2014.

Entonces, ¿nos avisa el ratio Put/Call de un techo de mercado?

Pues no hemos puesto el gráfico de tan largo plazo por gusto, sino que se ha realizado para que se aprecie que durante todo el periodo 1997-2000, el ratio PUT/CALL estuvo por debajo del 0.5 o incluso por debajo del 0.40 mientras que el S&P500 mantenía una clarísima tendencia alcista. ¿Entonces están equivocados los estudios del ratio PUT/CALL? Pues lo que parece es que no tienen en cuenta la volatilidad del momento.

La volatilidad es fundamental a la hora de que los inversores operen con opciones en el mercado. Cuando la volatilidad es muy baja, baja mucho el precio de las opciones, por lo que los inversores pueden optar por cambiar el contado por opciones de compra Call. En vez de arriesgarse a comprar S&P500 estando las bolsas en máximos, los inversores prefieren pagar una prima por tener derecho a participar de las subidas y no arriesgar a que el mercado corrija (eso es comprar una Call).

A modo de ejemplo, con el S&P500 cerrando ayer en 2.347 comprar una CALL con vencimiento a un mes (17 de marzo) con precio de ejercicio en 2.350 puntos, costaba sólo 19 puntos del S&P500, es decir un 0.8%. El inversor que haga esta operación participaría de toda la subida del S&P500 desde los niveles actuales y sólo perdería un 0,8% en el caso de que los mercados corrigiesen.

El resultado de cambiar el contado por una Call Comprada es exactamente el mismo que mantener el contado comprado y cubrirse con la compra de una PUT. En ambos casos sigues participando de las subidas del mercado, pero restas a las ganancias la prima pagada y también en ambos casos te cubres de las correcciones del mercados, porque para eso has comprado el seguro. Pero comprar una PUT hoy es más caro que comprar la Call. Para el mismo precio de ejercicio de 2.350 la PUT del S&P500 cuesta 29 puntos en vez de 19. Es decir, cuesta un 52% más cara, por lo que es bastante más lógico que los inversores prefieran en el contexto actual comprar una Call que comprar una PUT.

Por tanto, el ratio Put/Call no debe tomarse como una lectura fiable que nos indique el techo de mercado. El mercado está en tendencia y mientras esta tendencia continúe no podemos insistir en buscar techos donde nos los hay.

El artículo original se encuentra en el Blog de Unicorp Patrimonio S.V.

(http://blog.unicorppatrimonio.es/)

Artículo muy interesante,y muestra lo imp de la psicología en todo ,sobre todo los mercados,obvio que si estás dentro con gran recorrido,lo sabio sería comprar puts,pero los humanos queremos todooooo,,esos 10 centavos de diferencia nos matan,je, de todas formas yo buscaría puts más lejanas ,más baratas,y si el varapalo es gde igual vuelan,perdón done puedo ver gráficas históricas del ratio,muchas gcias

Otra pregunta,el $vix tbn está en mínimos,sabes en qué se diferencian bien,el ratio y el Vix gcias

Es decir, si lo he entendido bien, la diferencia en el precio del put y call impide sacar una conclusión clara. ¿Con precios iguales podrías decir sin error la expectativa alcista o bajista?

Es más, la media de 50 sesiones del ratio, transformación que me gusta porque filtra el ruido de los vaivenes, anda por niveles propios de fin de mercado bajista.

Es como si tras un mercado bajista, de repente hay una fase donde para muchos es evidente que la bolsa tiene muchas probabilidades de subir y entonces los vendedores se retiran. Da igual si 4 meses después vuelven las dudas o lo que sea, pero es como que el inicio de un nuevo mercado alcista nace con esa configuración por parte de los operadores de opciones.

¿Qué opinas Miguel Ángel?

En respuesta a Hugo Ferrer

Me faltó la imagen :)

En respuesta a Hugo Ferrer

El gráfico es desde luego clarísimo

En respuesta a Hugo Ferrer

Pues si. La verdad es que el ratio put/call no lo uso mucho, solo que cuando leo análisis de lecturas extremas, sí que lo miro. Al igual que otros indicadores hay que mirarlos en conjunto e intentar leer que es lo que produce las lecturas. Si miras el gráfico de largo plazo, si que puede haber similitudes de la situación actual con la que se vivió del 97 al 2000.

En respuesta a Miguel Ángel Paz Viruet

EL art me ha interesado mucho. Ya sé que no hay un solo indicador fiable, pero este con otros puede ser significativo.