A medida que muchos países anuncian colosales planes de rebaja de impuestos y de incremento del gasto público con vistas a reducir el efecto de las medidas de contención del coronavirus, gran parte de la prensa económica da por hecho que los Gobiernos pagarán estos esfuerzos presupuestarios colocando más deuda. En el análisis periódico de la actualidad financiera, percibimos que este asunto genera una preocupación creciente entre los comentaristas por la posibilidad de que un mayor volumen de empréstitos repercuta negativamente en las calificaciones crediticias de los estados emisores, complicando así su acceso a la financiación. Si bien resulta completamente plausible que algunos países, incluso alguno de los importantes, vea rebajada la calificación de su deuda, pensamos que una breve revisión de la historia revela que los ratings no influyen demasiado en los tipos de interés o en los incentivos de los inversores para adquirir bonos soberanos, a diferencia de lo que muchos creen.

Las calificaciones de riesgo más seguidas son las emitidas por tres agencias estadounidenses de reconocimiento internacional: Moody´s, Standard & Poor´s y Fitch. Estas asignan una nota a los emisores de deuda, sobre todo países y grandes empresas, a partir de un examen de su solvencia, es decir, la probabilidad de que continúen pagando los intereses y el principal de los títulos sin interrupciones. La experiencia nos dice que muchos inversores asumen que una mejor calificación crediticia se corresponde con unos menores tipos de interés que, a su vez, facilitan la colocación de más deuda. También, en sentido contrario, cuando se revisan a la baja, muchos analistas alertan del repunte de los tipos de interés por su incidencia en la capacidad de endeudamiento que, por su parte, eleva el riesgo de impagos.

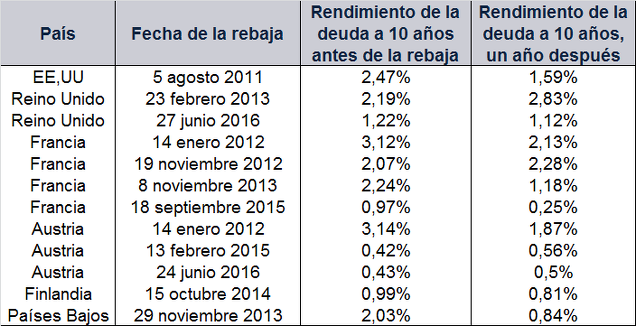

Sin embargo, la historia reciente de las revisiones de la calificación crediticia soberana no confirma esa visión. Tal y como muestra la tabla 1, a algunas de las principales potencias económicas las han bajado del primer escalafón al menos una de las tres agencias en alguna ocasión, incluso varias veces. Pese a ello, en ninguno de estos ejemplos el rendimiento del bono a 10 años subió con fuerza durante el siguiente año; más bien lo hizo levemente y aun bajó. A nuestro juicio, esto demuestra a las claras que las agencias de calificación crediticia no determinan la dirección de los tipos de interés que fija el mercado.

Tabla 1: Rendimiento de la deuda soberana antes y después de la rebaja de la calificación crediticia

Fuente: FactSet, a 27/3/2020. Rendimientos del índice de referencia de deuda soberana a 10 años en el último día de negociación antes de la rebaja de calificación crediticia y un año después de esa fecha.

Nos parece lógico que los tipos de interés no se disparen tras una devaluación de la calificación financiera de un país porque este dato no deja de ser la mera declaración de una opinión. Standard & Poor´s llegó incluso a apelar a este argumento para defenderse en un proceso legal en Estados Unidos, iniciado a raíz de las notas asignadas a ciertos valores antes de 2008, alegando que sus propias decisiones servían para crear expectación, bombo publicitario. Sus conclusiones no responden a criterios objetivos, como muestra la tendencia a contradecirse entre sí de las tres agencias, sino que son interpretaciones sobre las finanzas, las perspectivas de crecimiento, la evolución de la política, la coyuntura actual y otros factores de un determinado país. Lo relevante es que todos estos parámetros son información difundida públicamente, a disposición de todos los inversores del mundo.

Somos de la opinión de que los mercados más líquidos, como los de renta fija y los de renta variable, son eficientes, por lo que los precios reflejan rápidamente toda la información divulgada y conocida por los inversores. De ahí que nos parezca razonable pensar que, cuando una agencia rebaja la calificación crediticia de un país, los mercados ya han descontado el hecho que da pie a dicha revisión. En 2011, cuando Standard & Poor´s degradó la deuda de EE.UU., el motivo principal que se adujo fueron los desacuerdos políticos sobre los presupuestos generales y la financiación del gasto público, un debate que ya tenía en vilo a los inversores hacía semanas. En 2016, Standard & Poor´s y Fitch elevaron el riesgo del Reino Unido a causa del Brexit y los diferentes estudios que concluían que cercenaría la capacidad de la Administración para endeudarse: una realidad de sobra conocida por todos, dadas las discusiones en torno a las perspectivas del Tesoro y el Banco de Inglaterra sobre el Brexit. Las devaluaciones de Francia, Austria, los Países Bajos y Finlandia en plena crisis de deuda soberana de la eurozona tuvieron lugar más de un año después de que empezara a plantearse el posible fracaso de la unión monetaria. Creemos que es justo destacar que nada de esto era una novedad para los inversores cuando, por fin, las agencias utilizaron dicha información para actuar.

Consideramos que los mercados descuentan las previsiones sobre el futuro, no noticias antiguas. Las calificaciones crediticias constituyen meras opiniones sobre eventos pasados y especulaciones sobre lo que vendrá, a las que los mercados, como eficientes que son, ponen precio y luego pasan a otra cosa. Al final los mercados de crédito evolucionan en base a los mismos factores fundamentales de siempre: oferta y demanda de deuda soberana a largo plazo. Más allá de las puntuaciones, los inversores particulares e institucionales, incluidos bancos y fondos de pensiones, buscan sobre todo deuda soberana de países estables. Las calificaciones no afectan a la amplitud y la liquidez de los mercados de capitales de un país, ni siquiera en la capacidad de este para satisfacer sus obligaciones de pago. Esto depende, según nuestro punto de vista, de la relación entre la liquidación de intereses y los ingresos fiscales del emisor. En la actualidad los tipos de la deuda a largo plazo de numerosos países se aproximan a sus mínimos históricos, conque, en consecuencia, confiamos en que esto les permitirá financiar todos los planes de estímulos que se anuncian, independientemente de lo que las agencias de rating opinen al respecto.

Fisher Investments España es el nombre comercial utilizado por la sucursal en España de Fisher Investments Ireland Limited, (“Fisher Investments España”). Fisher Investments España está inscrita con domicilio social en calle Junta de Castilla y León, 8, 28660 Boadilla del Monte (Madrid), con NIF W0074497I, inscrita en el Registro Mercantil de Madrid, en el tomo 39501, folio 110, inscripción 1, hoja M-701327, y en el Registro de la Comisión Nacional del Mercado de Valores de Empresas de Servicios de Inversión del Espacio Económico Europeo con Sucursal en España, con el número 126.

El presente documento recoge la opinión general de Fisher Investments España y Fisher Investments Europe, y no debe ser considerado como un servicio de asesoramiento personalizado en materia de inversiones o fiscal, ni un reflejo de la rentabilidad de sus clientes. No existe garantía alguna de que Fisher Investments España o Fisher Investments Europe sigan sosteniendo estas opiniones, que pueden cambiar en cualquier momento a partir de nuevos datos, análisis o consideraciones. La información aquí contenida no pretende ser una recomendación o pronóstico de las condiciones del mercado. En su lugar, tiene por objeto esclarecer los aspectos tratados. Los mercados actuales y futuros pueden diferir ampliamente de los que se describen en este documento. Asimismo, no se garantiza la exactitud de ninguna de las hipótesis empleadas en los ejemplos contenidos en este documento. Invertir en los mercados financieros implica un riesgo de pérdida, y no hay garantías de que todo o parte del capital invertido sea reembolsado. La rentabilidad pasada no garantiza ni indica los resultados futuros de manera fiable. El valor de las inversiones y los ingresos procedentes de ellas están sometidos a la fluctuación de los mercados financieros mundiales y de los tipos de cambio internacionales.