Hoy toca hablar de posiciones cortas. ¿Y qué es una posición corta? Pues vender una acción que se ha pedido prestada para hacer precisamente eso, venderla. Evidentemente, lo prestado toca devolverlo. Pero claro, si usted la pidió prestada cuando la acción valía 10, y al vencimiento del préstamo la acción se ha dejado un 50% por el camino, el negocio está hecho: va al mercado, la recompra por 5 euros y la devuelve. Un beneficio de 5 euros al que sólo habría que restarle los intereses del préstamo. A nadie se le escapa que una subida en el precio provocaría el preocupante caso contrario: pérdidas.

Dicho esto ya podemos comprender las dos fuerzas que pueden darse según que el escenario sea bajista o alcista. Si es bajista, las posiciones cortas disfrutarán del trayecto provocando un efecto llamada para que acudan más cortos a la fiesta, lo que potencia ese movimiento a la baja. Si es alcista, aquellos que estén cortos y vean con claridad que se han equivocado y que la acción goza de buena salud, buscarán el cierre de sus posiciones para acotar las pérdidas, esto es, se pondrán a comprar acciones para devolver cuanto antes el préstamo, lo que provoca que la acción suba aún más.

Pero no siempre la motivación de una posición corta es un ataque especulativo –sano, por otra parte– a la acción. Vean sino el caso de Meliá Hotels International.

Primera foto: posiciones cortas vivas, iguales o superiores al 0,5% del capital de la empresa.

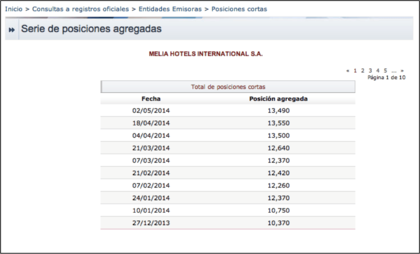

Segunda foto: total de posiciones cortas según fecha, desde el 27/12/2013 hasta el 2/5/2014.

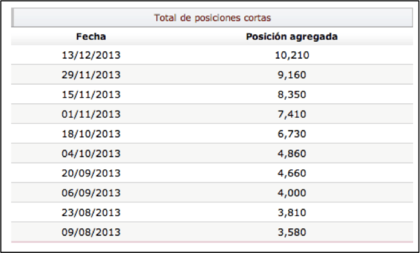

Tercera foto: total de posiciones cortas según fecha, desde el 9/08/2013 hasta el 13/12/2013.

¿Qué podemos concluir de las tres tablas anteriores? Vemos, por ejemplo, que BNP Paribasha aumentado recientemente su posición corta en el valor hasta alcanzar prácticamente el 2,5% del capital. Y no sólo BNP. En un plazo de 3 semanas –del 11 de Abril al 2 de Mayo– hasta cuatro casas de inversión han decidido incrementar sus posiciones cortas.

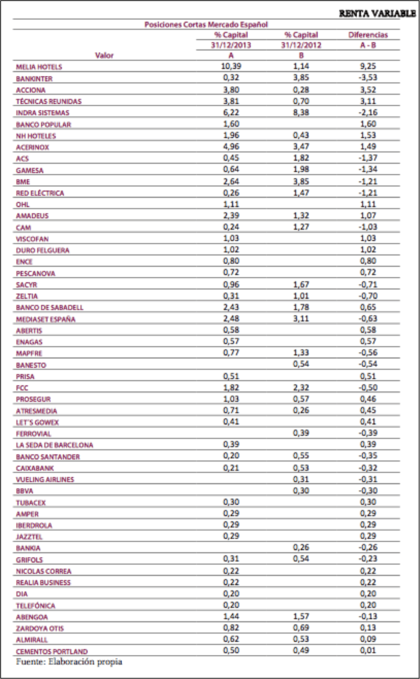

También conocemos el volumen total de cortos: a fecha 2/5/2014, las posiciones cortas suponen el 13,49% del capital (aprox. 25 millones de acciones sobre un total de 188 millones de acciones emitidas). Un porcentaje, además, que se ha multiplicado casi por cuatro desde Agosto de 2013, y que se dispara a partir de Octubre de 2013. ¿Es esto habitual? Pues a tenor de esta tabla que he obtenido a partir del informe anual de la CNMV, y que recoge las posiciones cortas en el mercado español a 31/12/2013, parece que no..

Entonces, la pregunta parece clara: ¿qué está pasando con las acciones de Meliá Hotels International?

Pues en vez de seguir hablando, le cedo el testigo a la siguiente tabla que contiene jugosa información:

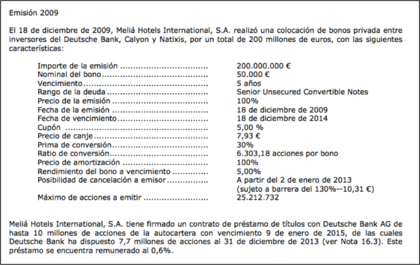

Este es el resumen de las condiciones de la emisión de bonos convertibles que realizó la empresa allá por 2009. Tres datos a destacar: (1) Número máximo de acciones a emitir: 25.212.732; (2) Precio de canje: 7,93; y (3) Fecha de canje: 18/12/2014.

Conclusión: a partir de 7,93 el bonista sale ganando con la conversión. Y claro, ¿para qué esperar a recoger los beneficios a fecha de vencimiento, si la acción ya supera esa cota y una futura caída pondría en peligro los beneficios actuales? Solución: ponerse corto en el valor. Pido prestado al precio actual, las vendo a ese precio y luego, una vez que mis bonos se conviertan en acciones, devuelvo el préstamo.

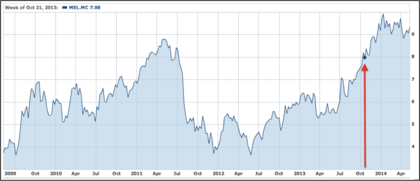

¿Y cuándo superó la acción de MEL esa mágica cifra de 7,93?

Pues en Octubre de 2013, cuando, precisamente, comenzó a dispararse el volumen de cortos..