Un problema importante al que se enfrenta el estado de bienestar en España es el de la evolución demográfica, de la que se derivará un mayor gasto sanitario, como resultado de una mayor prevalencia de enfermedades crónicas y del previsible incremento de coste de los tratamientos; y sobre todo un mayor gasto en pensiones.

El problema surge a través de la evolución demográfica. La pirámide de población se invierte progresivamente como consecuencia de un mayor envejecimiento de la población, resultado de reducidas tasas de natalidad y de los avances médicos que dan lugar a un incremento de la esperanza de vida. De tal forma que esta se ha incrementado en 16 meses cada 10 años , mientras que la edad de jubilación lo ha hecho en 6 meses cada 10 años. Hecho que se produce simultáneamente a un incremento de la pensión media, como resultado de la incorporación al sistema de jubilados que han percibido mayores rentas durante su vida laboral que los que dejan el sistema.

Esta evolución demográfica se acompaña asimismo con un incremento de la tasa de dependencia (mayores de 65 años/personas en edad activa), que el Banco de España (BdE) prevé que pasará del 30% actual hasta el 40-70% en 2050, indicando que serán necesarios más trabajadores, o que estos contribuyan en mayor medida al sistema, si queremos mantener las características actuales del sistema de pensiones, lo que entraña efectos negativos sobre la economía.

Hasta el momento, la evolución de los ingresos y costes del sistema han conducido a un desequilibrio de los presupuestos de la seguridad social, dando lugar en el año 2018 a un déficit que se corresponde con el 1,5% del PIB , unos 18.937 mill de euros . Lo que acumulado a los déficits acumulados entre los años 2011 y 2018 implica un volumen de 103.000 mill euros, que en realidad es mayor si consideramos los préstamos del Estado para financiar dicho déficit, ya que por ejemplo, en 2018, el pasivo de la seguridad social se incrementó en casi 50.000 mill euros .

En este momento, el gasto en pensiones se sitúa en el 10,6% del PIB, y según las proyecciones del BdE, se incrementará hasta suponer entre el 18,2-24,2% en el año 2050 .

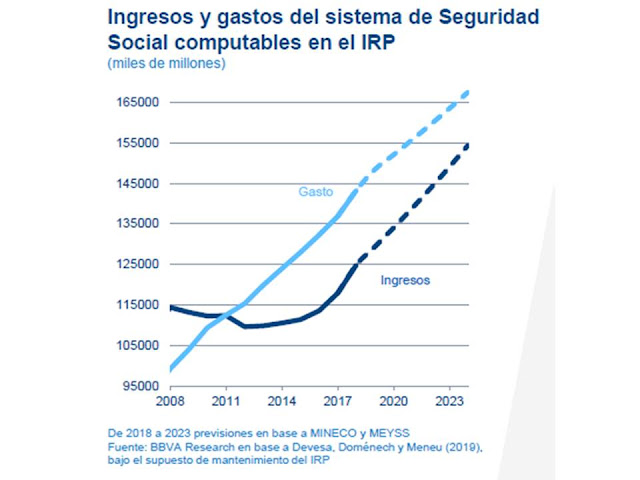

El déficit actual ha sido resultado de un desequilibrio estructural entre los ingresos y gastos del sistema desde el año 2011, que se prevé se mantenga en el futuro (figura siguiente).

Figura.- El sistema Público de Pensiones en España: Proyecciones y Propuestas de Mejora . Previsión de ingresos y gastos del sistema bajo el supuesto de mantenimiento del índice de revalorización de las pensiones.

Como es lógico, esta evolución del gasto es inasumible, y es necesario establecer medidas para corregir los desequilibrios del sistema, incluso a pesar de las reivindicaciones actuales acerca de mayores subidas de las pensiones.

El escenario actual y las previsiones muestran la urgencia de tomar medidas para solucionar el problema. En este artículo pretendo indicar, bajo mi punto de vista personal, las medidas necesarias para evitar, o por lo menos paliar, el desequilibrio presupuestario. Pudiéndose clasificar estas medidas como de corto y de medio y largo plazo.

A CORTO PLAZO

1.- Medidas paramétricas, que son aquellas que están relacionadas con el cálculo de la pensión, como las que se encuentran las de las reformas de 2011 y 2013. Las reformas de 2011, actualmente en vigor, consistían esencialmente en el alargamiento de la edad de jubilación y del periodo de cálculo de la pensión, que se alargó de 15 a 25 años. Mientras que la reforma de 2013 implicaba la aplicación del factor de sostenibilidad y del índice de revalorización de las pensiones, que intentaban respectivamente ajustar el importe de la pensión al incremento de la esperanza de vida y al equilibrio financiero del sistema.

Frecuentemente se ha indicado que la aplicación de estos factores reduce el importe de las pensiones, lo que es cierto para el factor de sostenibilidad si sigue incrementándose la esperanza de vida, como es previsible. Sin embargo, en el caso del índice de revalorización esta afirmación no es exacta, ya que si bien es cierto que los gastos del sistema dependen del número de pensiones y de la tasa de sustitución (porcentaje de pensión con respecto al salario previo a la jubilación), que tiende a aumentar, el índice también tiene en cuenta los ingresos del sistema; por lo que si estos son superiores a los gastos la pensión se incrementará. Si bien es cierto, que las probabilidades de que esto suceda son escasas.

2.- Medidas de ahorro individual, favoreciendo fiscalmente el ahorro privado destinado a la jubilación y promoviendo el mercado de hipotecas inversas. Con respecto al ahorro privado caben distintas estrategias compatibles entre sí. Por una parte consistiría en diferenciar fiscalmente la aportación de capital de los rendimientos; y por otra liberalizar las inversiones destinadas al ahorro en la jubilación, ampliando el tipo de activos manteniendo las condiciones de iliquidez y las ventajas fiscales actuales, lo que incrementaría la competencia entre entidades financieras mejorando las condiciones para el ahorrador.

Este abordaje, sin embargo, adolece de un problema paralelo, que es la capacidad de ahorro de los ciudadanos, ya que gran parte de estos tienen salarios bajos que no les permiten destinar fondos al ahorro, problema derivado del modelo económico del país basado en competencia en costes.

Mientras que el segundo pilar del ahorro, las hipotecas inversas, trataría de evitar casos de riesgo de pobreza y exclusión social, ya que en gran parte de los hogares el ahorro se ha destinado a vivienda, y esta alternativa sería una vía para incrementar los ingresos del segmento de población con escasos recursos y propiedades inmobiliarias.

3.-Reformar la estructura impositiva del país.- No implica necesariamente reducir la presión fiscal, sino su redistribución. En este momento las cargas sociales de las empresas son elevadas, lo que desincentiva la contratación. Indudablemente reducir estas entronca con los problemas de financiación de la seguridad social. Aunque alternativamente una reducción de los costes laborales puede contribuir a incrementar el empleo y los ingresos por cotizaciones sociales derivados de los nuevos empleos.

Sin embargo, tampoco debemos olvidar que existen alternativas de financiación sustitutivas de las cotizaciones sociales. De hecho, por ejemplo, Dinamarca no tiene prácticamente contribuciones por seguridad social y realiza el mismo esfuerzo en pensiones medido como gasto en porcentaje del PIB que España , ocupando el segundo puesto del Global Pensions Index sobre calidad de los sistemas elaborado por Mercer , mientras que España ocupa la posición 23.

Una alternativa a la reducción de ingresos por cotizaciones podría ser el incremento del tipo efectivo del IVA. Esta medida podría considerarse regresiva, ya que afecta a la población de menos ingresos. Sin embargo, este segmento de población podría verse también beneficiado, porque al reducirse las cotizaciones sociales podría encontrar un trabajo que ahora no tiene.

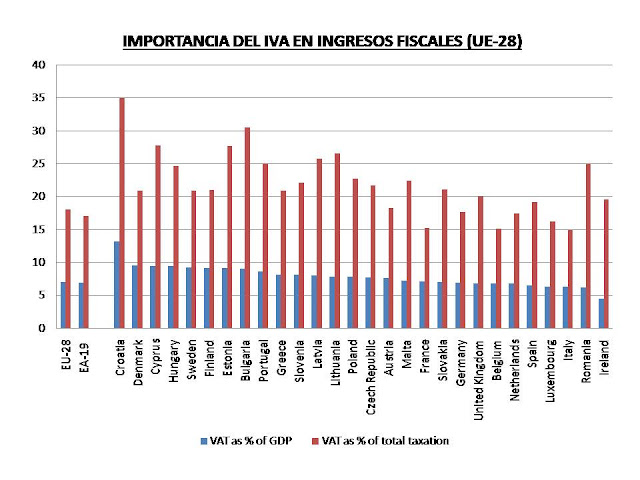

La recaudación por IVA en España en 2018 ha sido de 70.200 mill euros , y el tipo efectivo, según la AEAT, del 15,16%, suponiendo los ingresos en el año 2017, según la UE, del 6,5% del PIB (figura siguiente).

Figura.- Ingresos fiscales correspondientes al IVA como porcentaje del PIB y como porcentaje de los ingresos fiscales totales. Datos EUROSTAT (datos correspondientes al año 2017).

Podemos deducir entonces que un incremento del tipo efectivo del IVA del 5% hasta el 20,19% podría suponer unos 11.000 mill euros más de ingresos, equivalente a una bajada de un 1% en las cotizaciones sociales . Aunque estas cantidades también se podrían ver ligeramente modificadas a través de los posibles efectos sobre la reducción del consumo e incremento de contratación.

Los reducidos tipos efectivos sobre IVA apoyan el margen para incrementar este impuesto, ya que España presenta la quinta menor recaudación de toda la UE como porcentaje del PIB, un 6,5% frente a una media de la UE del 7,1%. Al mismo tiempo que presenta la octava menor recaudación por este impuesto con respecto a los ingresos fiscales totales (figura anterior).

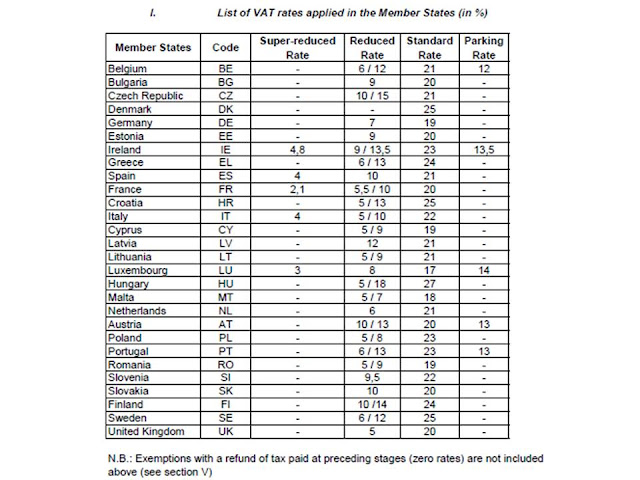

El tipo efectivo es resultado de la aplicación de un tipo super-reducido y un tipo general del 21%, cuando en otros países llega al 25% (tabla siguiente). Encontrándose entre estos países los nórdicos, como Dinamarca y Suecia, que se toman como ejemplo del estado de bienestar y ocupan los primeros puestos del ranking Global Pension Index.

Tabla.- Tipos de IVA aplicados en la UE-28 en el año 2018

Es de destacar además en los países nórdicos, que la carga impositiva recae principalmente sobre los ciudadanos, sobre IVA e ingresos del trabajo. Al mismo tiempo que se ha reducido la carga impositiva corporativa y de los ingresos del capital y se ha facilitado crear y llevar a cabo actividades empresariales, manteniendo mercados muy liberalizados; y todo ello sin excluir la protección del trabajador, que no el puesto de trabajo, ya que se facilita la contratación y despido al mismo tiempo que se asocia salarios a productividad.

En resumen, la reducción de costes laborales contribuiría a incrementar la competitividad vía precios, ya que esta reducción equivale a una devaluación. Y por el contrario, el incremento de IVA a las importaciones se podría considerar como un arancel.

A MEDIO Y LARGO PLAZO

4. Menor regulación del entorno empresarial, tratando de incrementar el número y tamaño de las empresas. El objeto de esta medida sería facilitar la actividad empresarial y la competencia, incidiendo en el mercado único, reduciendo los requisitos formales para empresas de gran tamaño, tanto de tipo laboral, como sindical y tributario, e introduciendo, en el caso de mantenerlos, progresividad en lugar de escalones en dicha regulación.

Algunas de estas medidas se podrían tomar en el corto plazo, pero otras requieren su tiempo, especialmente el crecimiento de tamaño empresarial.

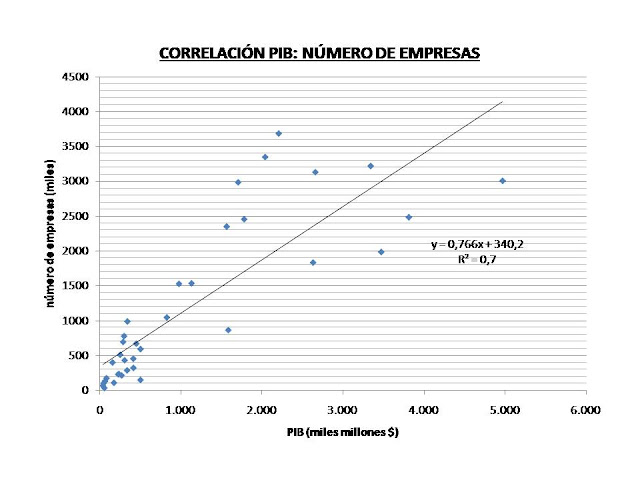

Esta medida es necesaria dada la importancia de incrementar el número de empresas y su eficiencia, que viene en gran parte determinada por su tamaño. A partir de los datos de la OCDE (Entrepreneurship at a Glance 2017) , que nos muestra el número de empresas y PIB por países, podemos observar una importante correlación entre número de empresas y PIB (figura siguiente, 0,836 a partir de datos de 36 países excluyendo USA). Y también a partir de esos datos podemos deducir, a partir del ratio PIB/num empresas, la productividad por empresa, ocupando España la posición 24 del ranking, lo que evidencia la falta de productividad media empresarial en nuestro país, de tal forma que la productividad llegar a ser la mitad que la de otros países europeos.

Figura.- Estudio de correlación entre número de empresas y PIB, a partir de Entrepreneurship at a Glance 2017 . Datos a parir de 36 países excluyendo USA.

Entre las buenas noticias, podemos destacar que el número de empresas se ha ido incrementando desde el año 2015, y en mayor medida, desde el año 2016, las de más de 10 empleados (datos DIRCE).

Otra cuestión es el tamaño empresarial, ya que con datos de la OCDE del año 2014 correspondientes a 36 países, España ocupa la posición 32 con solo el 0,12% de empresas de más de 249 trabajadores, mientras que otros países como Canadá, Suiza y USA estas suponen entre el 0,81-0,62%, y en Alemania suponen el 0,44%. Dato que es importante, dado que las empresas más grandes son más productivas, deduciéndose por tanto que uno de los problemas de productividad del tejido empresarial es el tamaño.

Para facilitar el crecimiento empresarial sería importante incidir, además de en la regulación y los costes de seguridad social, en el impuesto de sociedades, ya que es uno de los impuestos que más perjudica el crecimiento económico , siendo además origen de competencia internacional favoreciendo la deslocalización.

5.- Empleo.- El factor trabajo es uno de los factores que contribuye a mejorar la productividad del país, ya que mayor empleo y horas trabajadas implica en principio mayor producción. En España, es bastante evidente que mercado laboral requiere profundas reformas, ya que aunque se atribuye frecuentemente un problema al mercado laboral en función de la evolución demográfica e índice de natalidad , nos olvidamos de que nuestro país presenta unas tasas de paro total del 13,8% y juvenil del 32,2% , más del doble en ambos casos, que la media de la UE-28 y las mayores solo después de las griegas.

Cuando además, la tasa de actividad (población ocupada o que busca empleo entre la población de edad entre 15-64 años) es del 73,7% , algo inferior a la media de la UE-28.

6.- Otro objetivo esencial e imprescindible es incidir en mayor incremento de productividad, que apenas ha crecido las últimas décadas afectando al conjunto de la economía , lo que contribuye a reducir la competitividad. Para ello es necesario actuar a distintos niveles:

6.1.- Capital humano.- España se caracteriza porque 1/3 de la población está altamente cualificada, de forma semejante al resto de la UE, mientras que otro tercio se caracteriza por su baja cualificación, presentando el país escasez en el tramo de cualificación media. Esta situación se traslada al terreno laboral, en el que el porcentaje de trabajadores de escasa cualificación suponen el doble que la media de la UE , lo que dificulta la innovación empresarial. .

Como vemos, el problema radica en la elevada tasa de paro y la baja cualificación profesional de una proporción importante de trabajadores, encontrándose relacionados ambos parámetros, tal como muestran los datos del INE correspondientes al 3T de 2019 , que indican que casi el 50% de los parados presentan un nivel de estudios de primera fase de educación secundaria o inferior.

Por estos motivos sorprende que se haya recurrido en numerosas ocasiones a indicar que la inmigración sería la solución a la carencia de trabajadores, dado que poseemos una tasa de paro del orden del 14% y de que la inmigración en España se caracteriza por su baja cualificación laboral. Cuando además, al menos en parte, el incremento de la inmigración se encuentra ligado al crecimiento económico del país, y de producirse, no aportarían excesivo valor añadido a la economía.

Por tanto, en la situación actual, sorprende recurrir al recurso de la inmigración bajo el argumento de que los parados españoles no quieren esos trabajos, pero sin preguntarse porque los rechazan.

Es evidente que el grado de cualificación es importante para incrementar el nivel de productividad. Motivo por el que el objetivo debe ser atraer inmigración de calidad, que pueda aportar valor añadido a la economía.

En cualquier caso, las proyecciones del BBVA nos indican que en el año 2050 habrá 15 mill de pensiones, y satisfacerlas implicará incrementar la fuerza laboral hasta 28,5 mill de cotizantes , cuando en la actualidad son 19,8 mill (datos INE 2T 2019), lo que equivale casi a 9 mill de trabajadores mas y una tasa anual de incremento del empleo del 1,18% hasta esa fecha.

6.2.-Inversión y fiscalidad.- La productividad también requiere inversión, ya que el capital incide sobre la productividad laboral. Y en este sentido, la reducción de la carga impositiva sobre las empresas es importante, siendo quizá un modelo a seguir el de Estonia y Letonia, en que solo se gravan los beneficios distribuidos a los accionistas incrementando los fondos propios disponibles para la inversión, al mismo tiempo que incrementa la capitalización bursátil beneficiando al accionista.

En Europa, los tipos del impuesto de sociedades varían entre el 9% de Hungría y 12,5% de Irlanda al 34,4% de Francia, siendo en España el tipo general del 25%. Siendo este impuesto importante, ya que un estudio de la OCDE del año 2008 muestra que este impuesto es el que en mayor medida daña el crecimiento.

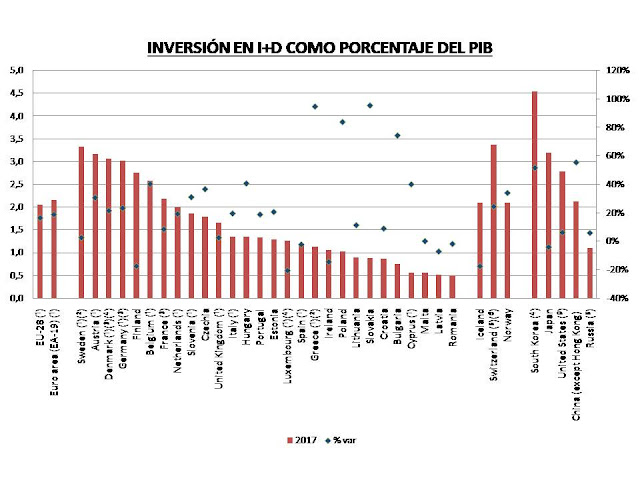

6.3.- Inversión en I+D.- La inversión en I+D es un factor esencial que condiciona la productividad. España ha presupuestado en el año 2017 un 1,2% del PIB por este concepto, situándose como decimoséptimo país de la UE-28 en volumen de inversión. Volumen que es un 41,7% y 47.5% inferior al de la UE y área euro (AE) respectivamente. Cuando además, ha reducido su intensidad en I+D entre los años 2007 y 2017 un 2,44%. Siendo importante el hecho al compararlo con la evolución que han presentado otros países como Corea del Sur y China, que han invertido el 4,55% y 2,13% (figura siguiente) de su PIB, produciéndose incrementos de la inversión de más de un 50% desde el año 2007. Hecho importante si recordamos que nos encontramos en un mercado global y que la UE ha declarado a China competidor económico y rival sistémico.

Figura.- Inversión en I+D como porcentaje del PIB (barras-escala izquierda) y porcentaje de variación de gasto entre los años 2007 y 2017 (rombos-escala derecha). EUROSTAT

Sin embargo, no debemos olvidar que la inversión como porcentaje del PIB es solo una medida del esfuerzo del país. Pero si analizamos la inversión por habitante nos podemos llevar una ligera alegría al comprobar que España es el decimoquinto país de la UE en inversión en I+D por habitante (figura siguiente). Sin embargo, la alegría dura poco si observamos que con este parámetro, España invierte un 51,7% menos que la media de la UE-28.

Figura.- Inversión en I+D en euros per cápita (escala izquierda) de los países de la UE-28, y desviación en la inversión en cada país con respecto a la media de la UE-28 (escala derecha). Elaboración a partir de datos de EUROSTAT.

En el gasto en I+D se incluye tanto el gasto privado como público. Pero en este segundo caso tenemos que diferenciar entre gasto financiero y no financiero, ya que el primero consiste en créditos que hay que devolver, mientras que el gasto no financiero constituyen los fondos directamente invertidos en I+D, cuando además, parte del presupuesto no se ejecuta.

Por tanto, la conclusión que podemos sacar de la situación en que se encuentra el sistema de pensiones es que, en las condiciones actuales es insostenible y es necesario aplicar distinto tipo de medidas. Unas a corto plazo, paramétricas, de ahorro y fiscales para tratar de evitar mayores desequilibrios y lograr la sostenibilidad del sistema, mientras que es también necesario plantear una estrategia a medio y largo plazo dirigida a incrementar la productividad y competitividad de la economía, basada en el capital humano, la inversión, la innovación y la eficiencia para sustentar un crecimiento económico que permita sostener no ya las pensiones sino el conjunto del sistema de bienestar.

Y en este sentido debemos recordar que el mantenimiento del estado de bienestar se garantiza a través de crecimiento económico, y que ideas peregrinas, como la de blindar las pensiones por decreto ley no se sustentan, e inciden únicamente en un mayor deterioro de la economía, siendo el crecimiento de esta la única que realmente garantiza el mantenimiento del estado de bienestar.