Suele pensarse que el saldo exterior por cuenta corriente es consecuencia de las operaciones de exportación e importación. Cuando hay déficit, es porque éstas son mayores que aquellas. De ello se infiere que la balanzas financiera, reflejo de las necesidades impuestas por ese déficit, ha de ser superavitaria, es decir, importadora neta de financiación. Pero, como dice Frances Coppola, al menos en el caso de EEUU sucede al revés. El gran atractivo mundial por el dólar y las emisiones americanas en dólares buscan con ahínco estos productos, lo cual hace fuerza para que el dólar se aprecie y provoque un déficit comercial permanente.

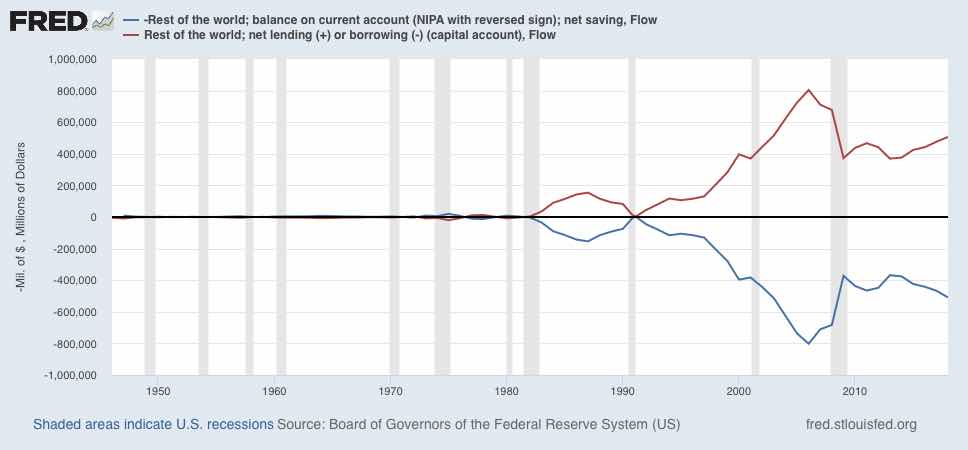

En el gráfico representamos las dos balanzas por separado, la financiera en rojo y la de cuenta corriente en azul; vemos que son simétricas, pero es la financiera la que impone a EEUU un déficit en las operaciones corrientes, línea azul.

Se ha hablado mucho tiempo del “gran privilegio” del dólar por poder financiarse a un coste de interés más barato, dado que es la moneda más deseada de los ahorradores mundiales. Esto tiene su contrapartida en el forzoso déficit de cuenta corriente observado. Por ende, no es precisamente un privilegio, pues a EEUU le convendría tener un dólar más depreciado y una cuenta más equilibrada, como sucedía antes de 1990 (ver gráfico).

¿Qué sucedió en esas fechas para un cambio tan notable? La razón principal es la liberalización de los mercados financieros que trajeron en su cartera Reagan y Thatcher, cuando accedieron al poder.

Trump pretende arreglar esto a base de aranceles contra la importación, como si fuera la balanza comercial la razón del déficit, y la culpa del comportamiento desleal del resto del mundo, con especial inquina contra China. China. No juega limpio, ciertamente, ni en el comercio ni en las inversiones basadas en fusiones, pero eso no se va a arreglar con aranceles.

El problema es el del dólar y su demanda mundial, que tuvo su zenit ante su de la crisis de 2008, y ciertamente no fue ajena a ésta, como se ve en el gráfico, pero que ahora mantiene un gran nivel de saldo positivo.

Si fuera al revés, si la culpa fuera de la balanza comercial, como sucede por ejemplo en Argentina, la desconfianza financiera se traduciría en retirada masiva de capitales, no entradas. Eso haría que emergieran unos tipos de interés muy altos de país cuestionado. No es eso, sino lo contrario, lo que pasa EEUU. Por lo tanto es la confianza excesiva que despierta el dólar la causa primigenia del déficit comercial - que, por otra parte, EEUU no tiene mayor problema en financiar en dólares y a largo plazo. De ahí los bajos tipos de interés que rentan sus productos financieros comprados en el exterior.

Como dice la Autora citada,

“Al mundo le encanta ahorrar en "activos seguros" denominados en dólares, no solo el dólar en sí, sino también los bonos del Tesoro de EE. UU., Respaldados por hipotecas. deuda denominada en dólares emitida por otros gobiernos con buena reputación y deuda corporativa de primera clase denominada en dólares. Cuando la demanda global de estos activos aumenta y / o disminuye su oferta, los dólares se vuelven relativamente más escasos internacionalmente, tanto porque los extranjeros aumentan sus tenencias de dólares como porque compran o piden prestados más dólares para comprar otros activos seguros denominados en dólares. Esto eleva el tipo de cambio del dólar frente a todas las demás monedas. También deprime los rendimientos, tanto en activos seguros denominados en dólares como en todos los demás activos financieros. Por lo tanto, los fuertes rendimientos negativos y en dólares son causados principalmente por el hábito mundial de ahorro de dólares, no por sus prácticas comerciales. Y la búsqueda de la seguridad del dólar se intensifica a medida que aumentan las tensiones políticas.”

Se produce además, como cita Coppola de un trabajo de Jackson Hole, un fenómeno similar a los mercados de productos de lujo. Cuanto más suben los productos financieros en dólares, más sube su demanda y su precio, un “efecto Griffin” de demanda positiva al precio. Citando dicho trabajo,

“El rendimiento de conveniencia de equilibrio en activos seguros denominados en dólares (DDSA) depende de la disposición marginal a pagar por los servicios de DDSA y del suministro de estos servicios, es decir, el stock de DDSA. A medida que aumenta el precio de estos servicios, aumenta la cantidad que exigen los inversores extranjeros. La oferta de DDSA tiene una pendiente ascendente porque otros emisores (gobiernos, bancos y corporaciones) suministran más DDSA a medida que aumenta el precio de estos servicios...

Cuando la Fed contrae su oferta, los mercados de bonos infieren que es inminente una reducción en la oferta de activos en dólares seguros. Como resultado de este cambio de oferta, aumenta la disposición marginal de los inversores globales para pagar la seguridad y liquidez de los activos denominados en dólares, medido por el rendimiento conveniente de estos activos, lo que lleva a una apreciación del dólar en respuesta a esto aumento en el rendimiento de conveniencia (incluso cuando se controlan las tasas de interés).”

“La naturaleza "de lujo" de los bonos del Tesoro de los Estados Unidos reduce los costos de endeudamiento a largo plazo de los Estados Unidos. Esto se conoce desde hace mucho tiempo: en la década de 1960, el Ministro de Finanzas de Francia (más tarde Presidente) Valéry Giscard d'Estaing lo denominó el "privilegio exorbitante" de los Estados Unidos. Pero las entradas persistentes de capital que surgen de la demanda global de DDSA no son sin costo. Como explica Michael Pettis, obligan a Estados Unidos a pedir prestado mucho más o tolerar un desempleo mucho más alto. Hasta ahora, los gobiernos de EE. UU., Y la Fed, a través de su doble mandato, siempre han preferido la deuda al desempleo.”

“Pero Estados Unidos se está volviendo menos tolerante con el hábito de ahorro de dólares del mundo. La Gran Crisis Financiera de 2008 demostró que, aunque los Estados Unidos pueden obtener préstamos baratos del resto del mundo en los buenos tiempos, cuando todo sale terriblemente mal, el resto del mundo espera que los Estados Unidos reparen sus pérdidas. Muchos estadounidenses se resienten de esta responsabilidad, que la economista Hélène Rey llama el "deber exorbitante" de los Estados Unidos. No aceptaron ser la "aseguradora de último recurso" del mundo y se oponen a pagar. Y un número creciente de estadounidenses también se resiente el papel de los Estados Unidos como "consumidor de último recurso" para el resto del mundo. Ven el déficit comercial persistentemente amplio de los Estados Unidos, el alto endeudamiento público y privado y la hemorragia de buenos empleos hacia las costas extranjeras, como una "carga exorbitante" de la que les gustaría ser relevados.”

En suma, el “privilegio” de emitir en dólares no es tan benigno para EEUU, aunque Trump se empeñe en coger el rábano por las hojas. La gran apetencia de dólares, además, es una consecuencia del gran apetito que hay hoy en el mundo por ahorrar y buscar la mejor colocación para ese ahorro, lo que a veces se traduce en un perjuicio para todos por Eli desequilibrio en el reparto descompensarlo de ese ahorro por países.