El pasado lunes día 8 dio el pistoletazo de salida

oficial la temporada de presentaciones de resultados. En este artículo

intentaremos repasar las expectativas que existen sobre como van a salir los

resultados de este primer trimestre de año, según datos de un estudio realizado por Morgan Stanley Research.

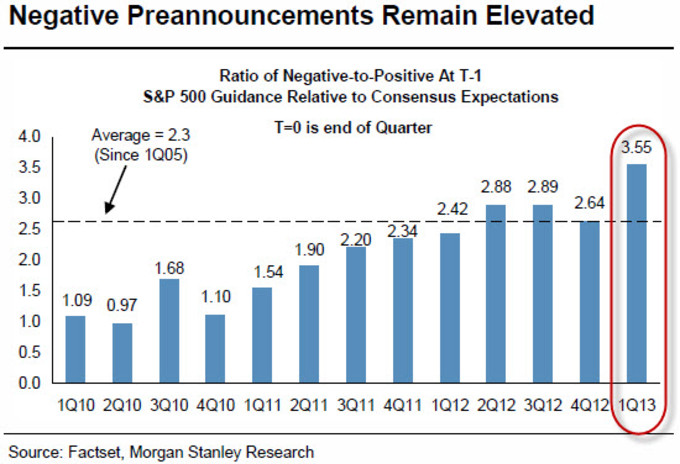

Para empezar, el ratio de expectativas negativas sobre las

positivas se encuentra en máximos históricos, a un nivel de 3,55.

Este nivel significa que por cada preanuncio positivo,

hay 3,55 preanuncios negativos.

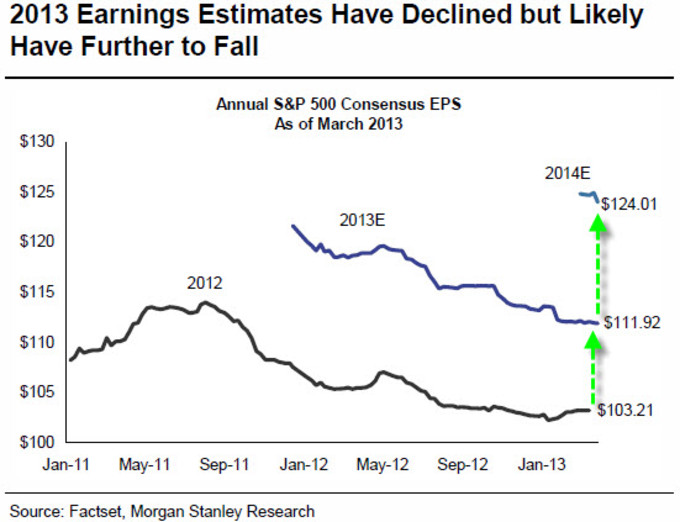

Podemos ver también como las expectativas que se tenían

sobre 2013, han ido reduciendo a medida

que se iba acercando el inicio del año, situándose ahora mismo en el nivel mínimo

de BPA en los $111,92.En el gráfico podemos ver también que las expectativas de

cara a 2014 están muy altas, en los $124, veremos si sigue la evolución que ya

ha seguido este 2013.

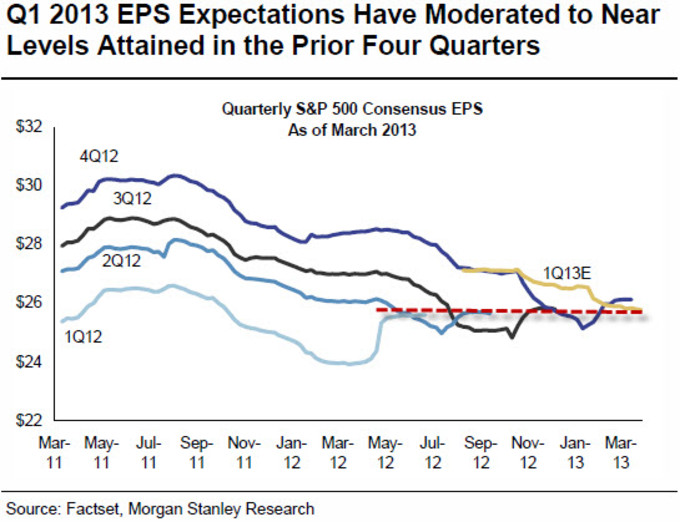

Y es que la reducción de expectativas de este primer trimestre,

se ha moderado hasta llegar al nivel de resultados cosechados durante los

últimos 4 trimestres, lo que vendría siendo crecimiento nulo.

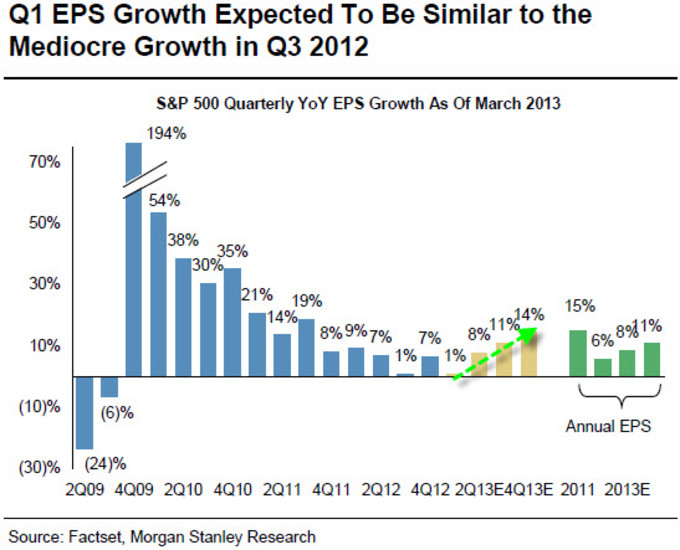

Comparando las expectativas para este primer trimestre,

con las de los trimestres anteriores, vemos como en este caso, se sitúan

entorno al 1%, el mismo nivel que ya se produjo en el tercer trimestre de 2012.

Por otro lado, estás expectativas mejoran mas adelante en el año de cara a

próximos trimestres, aunque ya hemos visto como las expectativas suelen ir

bajando a medida que se aproxima el periodo en cuestión.

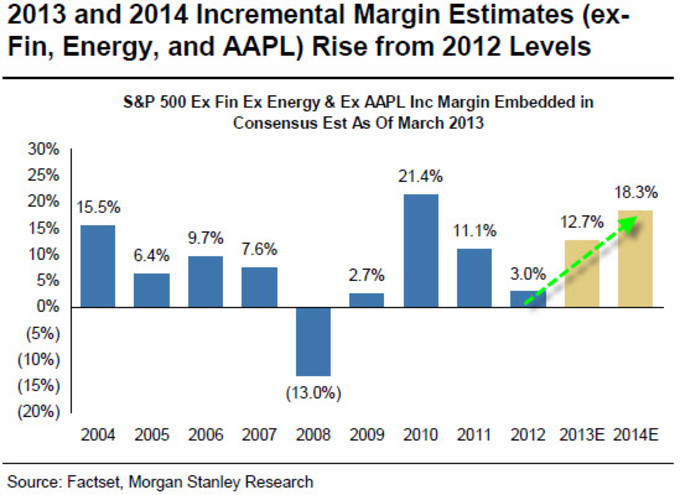

A nivel de márgenes, las expectativas, de momento, parecen

ser también bastante optimistas de cara al futuro.

Sobre el tema de los beneficios, me gustaría comentar

también como actualmente los niveles de beneficios empresariales se sitúan en máximos

históricos.

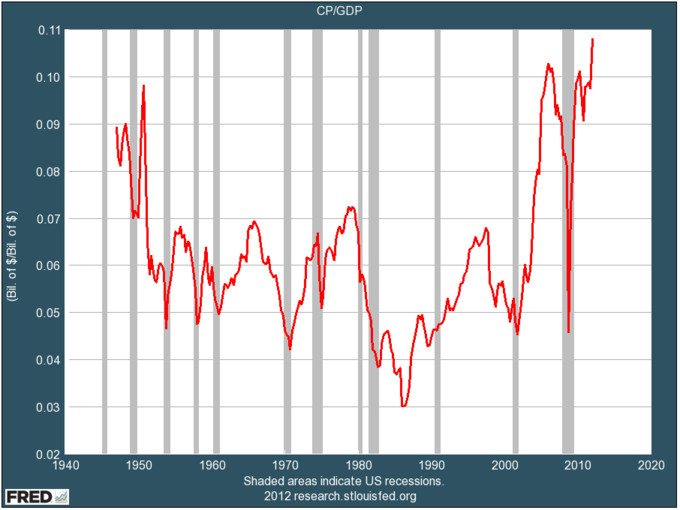

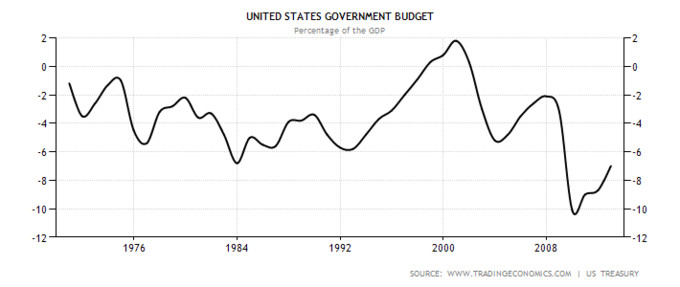

¿Los motivos de haber llegado a esta situación? Básicamente 2. Por un lado el

déficit público americano sigue cerca de máximos históricos. Por el otro, el nivel de

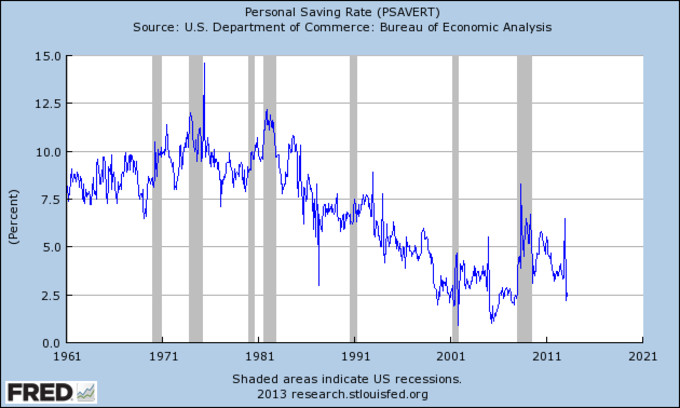

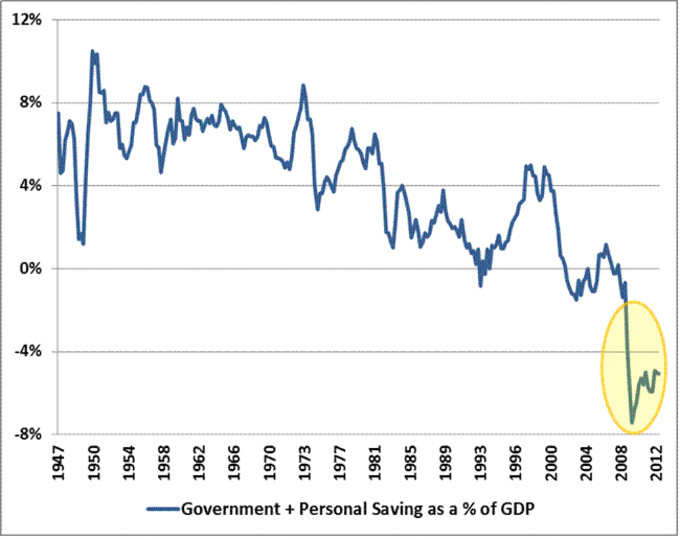

ahorro privado sigue en mínimos, provocando una situación optima y a la vez nunca vista para ver los beneficios empresariales se encuentren en los elevados niveles actuales. Veamos de forma gráfica la evolución de estas variables.

Evolución del déficit público

La evolución del ahorro en el sector privado

Y ahora un vistazo

a la evolución agregada de las 2 variables comentadas.

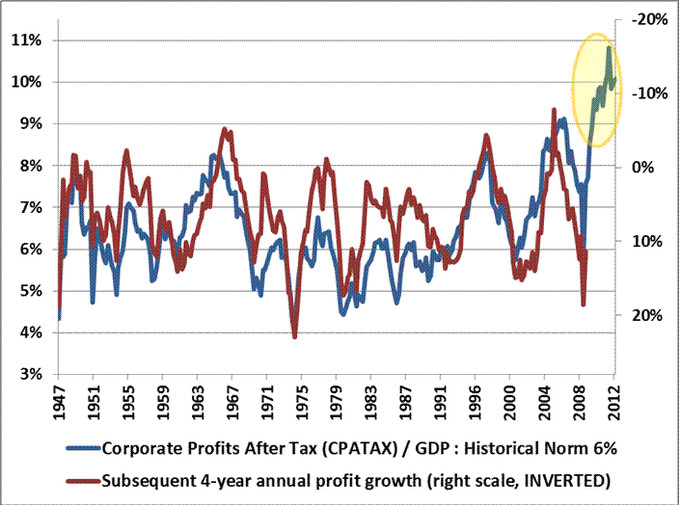

Este hecho por si solo no tiene porque indicar un retroceso

inmediato en los mismos. El caso, es que los beneficios empresariales son por

definición, uno de los parámetros económicos que mas tienden a revertir sobre

su media histórica, situada en torno al 6% durante los últimos 70 años.

El tema es que, lógicamente altos beneficios

empresariales tienen un efecto llamada a la entrada de competencia que provoca

la reducción de estos. Al contrario, cuando se da el caso de beneficios

empresariales muy por debajo de la media, inevitablemente habrá empresas que no

podrán seguir compitiendo, abandonando el sector y por tanto favoreciendo los

beneficios del resto de empresas que consigan seguir vivas.

Lo curioso de esta lectura actual, tan fuera de lo

normal, es que la relación entre la parte de beneficios empresariales por PIB

está inversamente relacionada con el crecimiento de la rentabilidad durante los siguientes 4 años, según

un estudio realizado por John Hussman

de Hussman Funds. En el gráfico podemos ver el increible poder de predicción durante los 4 años posteriores dependiendo del nivel de beneficios empresariales sobre el PIB alcanzado.

Según ese mismo estudio, se espera una contracción de los

resultados empresariales durante los próximos 4 años a razón de un 12% anual. Veremos

hasta que punto su timing es correcto, ya que creo que las políticas actuales pueden distorsionar estas predicciones y mantener los niveles de beneficios en niveles

artificialmente altos mas tiempo del que la lógica empresarial nos diría. De momento ya sabemos a que atenernos de

cara al futuro.

Si no te quieres perder futuros artículos, sigue mi blog o mi cuenta

de Twitter: @antonipedra

Sobre el alto nivel de los beneficios empresariales y su retorno a la media no hay duda. Lo que sí he visto yo es a mucha gente razonar en base a este argumento desde hace dos años y ya sabemos lo que ha pasado.

No basta con saber que algo está alto y que revierte a la media, sino que hay que saber, sobre todo, cuando empieza a revertir a la media.

Abrazos

Hola Hugo,

Esta claro que el timing lo es todo, y no sabemos cuando empezará la reversión a la media. Teniendo en cuenta las 2 variables que más influyen, y viendo las políticas gubernamentales actuales en U.S el tema puede ir para largo. La clave estará en ver un cambio en la evolución de la tasa de ahorro y gasto del sector público y privado.

De todas formas no hay que olvidar en que punto estamos y que puede significar a nivel bursátil, que los beneficios empresariales vuelvan a su media histórica, porque algún día sucederá.

Un abrazo.

Hola Antonio gracias por el artículo.

Si me permites:

Hoy he leído: "...la reducción en el gasto gubernamental puede arrastrar los resultados en el corto plazo e impedir el progreso en el mercado laboral."

Según tengo entendido no hay reducción, sino más gasto, aunque el aumento del gasto lo reducen en cuanto a las previsiones que se tenían en un principio, pero si estoy equivocado me corriges.

Son dos situaciones muy diferentes, pero no se cansan de decir siempre, simple y llanamente: reducción del gasto.

Cómo he leído ambas cosas, ya no sé...

Saludos.

Hola Lluis,

El que comentas es un tema que presta a confusión, y más cuando muchas veces se escribe de forma errónea.

Primero tendríamos que ver el contexto de la frase que has puesto para ver a que se refiere realmente. En principio debería referirse a que el gasto público es menor en el periodo actual al periodo anterior, sea cual fuera el periodo en cuestión. Si se tratara de un aumento de gasto que sin embargo es menor a las previsiones iniciales debería informarse como tal.

Aunque como bien dices normalmente se informa de ambos aspectos de la misma forma, así que no podemos estar seguros.

Espero haberte sido de ayuda.

Un saludo.

Muchas gracias Antonio.

Hace tiempo no sé donde vi un gráfico con el aumento del gasto público previsto y la reducción que iban a ejercer en ese aumento, visto así, era insignificante la reducción, pero se me quedó grabada la imagen.

Creo que constantemente dicen lo contrario a lo que es en realidad, pero sólo me baso en ese recuerdo del gráfico que vi, y al final han acabado confundiéndome.

Saludos y gracias por la ayuda.

Yo creo Antonio,que esta gran intervencion,como bien tu dices,nos hace mas que nunca,hacer una exahustiva investigacion,a nivel sectorial e incluso de empresas en el momento de invertir,esa es la clave,donde invertimos?y creo que a nivel macro la situacion se distorsiona mucho,pero por empresas la cosa cambia ,estamos esperando correccion del mercado hace bastante,y nada,pero mira el caso de AAPL,la empresa de mayor ponderacion del spy a corregido con fuerza,para mi la clave esta hoy mas que nunca en los datos micro,sectoriales , empresariales saludos