En una conversación que tuve recientemente sobre un anuncio

de la popular marca de preservativos Durex, surgió la interesante cuestión

sobre qué compañía lo comercializa. Al estilo de Peter Lynch, quien asegura que

usted también puede aprovechar lo que ya sabe en el mercado bursátil, comencé

una pequeña investigación sobre la compañía que posee la popular firma de

preservativos. También fue el momento oportuno para preguntarse por otros

productos que son extremadamente populares entre el público, como por ejemplo

Guiness o Jack Daniels.

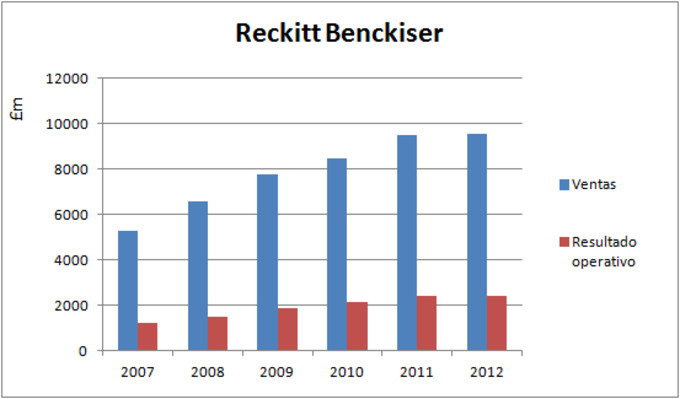

Reckitt Benckiser Group plc es el grupo británico que posee

la marca Durex, además de muchas otras también muy conocidas como por ejemplo

Strepsils, AirWick, Calgon o Vanish.

En general, la calidad de las marcas desde el punto de vista

del negocio es bastante buena, por lo que uno esperaría una rentabilidad más

que satisfactoria para este grupo. En efecto, las ventas han crecido de forma

imparable, incluso en años como 2007, 2008 y 2009:

No es difícil pensar en Durex como “moat”, ya que se entiende

que las parejas no se la juegan con cualquier tipo de preservativo a la hora de

tener sexo. De hecho, la industria de los preservativos está dominada a nivel mundial por un puñado de marcas, principalmente Trojan en EEUU y Durex en

Europa. Después de todo, una marca de preservativos con prestigio puede exigir

un precio superior y ganarse la fidelidad de los consumidores.

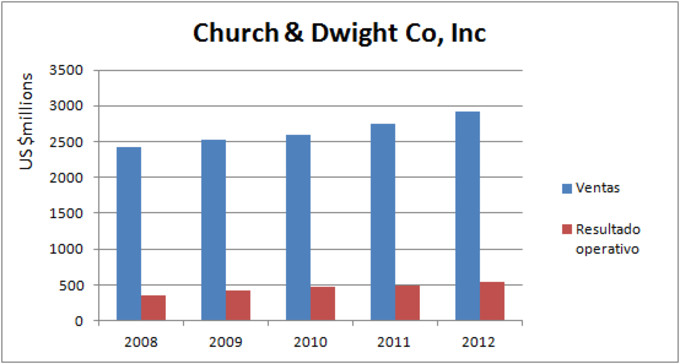

El fabricante de Trojan es Church & Dwight Co, Inc. Esta compañía establecida en New

Jersey posee y distribuye varias marcas de bienes de consumo en EEUU. Para

comparar con R&B veamos sus números:

Desde 2008, R&B presenta mayor crecimiento en ventas y

resultados, un 45% y 61% respectivamente versus 20% y 56%. Posteriormente

veremos las rentabilidades por capital invertido, que es al final lo más

relevante.

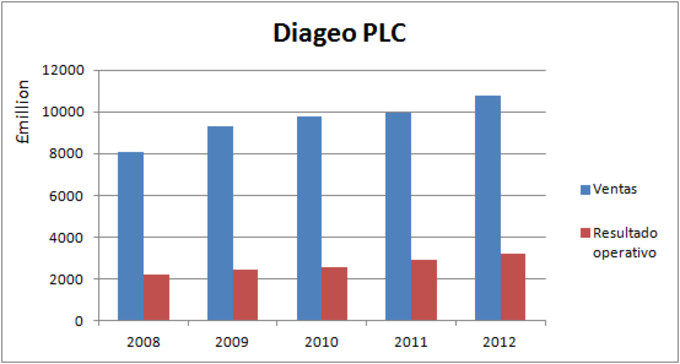

Ahora es el turno de la bebida más popular en Irlanda y a su

vez la cerveza tostada más conocida en el mundo: hablamos de Guinness.

Toda la historia y tradición que hay alrededor de Guinness junto

con una trayectoria publicitaria brillante hacen que sea una de las bebidas más

populares, sobre todo en Irlanda. El grupo que posee Guinness también es

británico y se llama Diageo plc, que comercializa todo tipo de bebidas

alcohólicas. Es el caso del famoso whisky escocés Johnnie Walker con todas sus

variantes, junto con marcas como J&B, Cacique o Baileys. El grupo también

tiene un recorrido similar a R&B tanto en ventas como en beneficios:

Si

bien ya sabemos quién posee Johnnie Walker, tal vez tengamos curiosidad por conocer

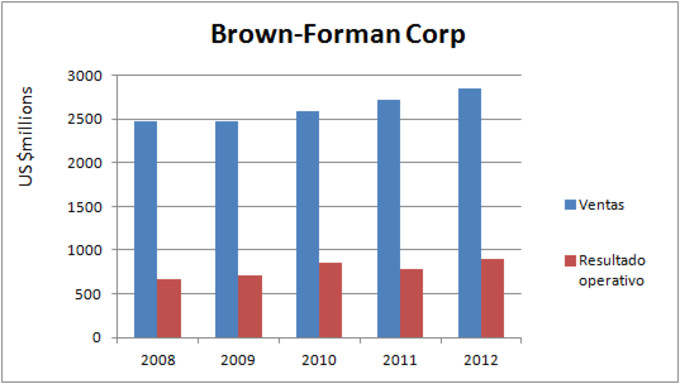

la compañía que tiene los derechos del mítico whisky Jack Daniels.

La marca más

prestigiosa de whisky americano se destila en Jack Daniel Distillery, que a su

vez es propiedad de Brown-Forman Corporation. Este grupo se dedica casi exclusivamente a las bebidas

espirituosas de prestigio, a diferencia de Diageo que también

comercializa bebidas de bajo coste.

Presenta tendencias en ventas

similares, aunque con algún contratiempo en los resultados:

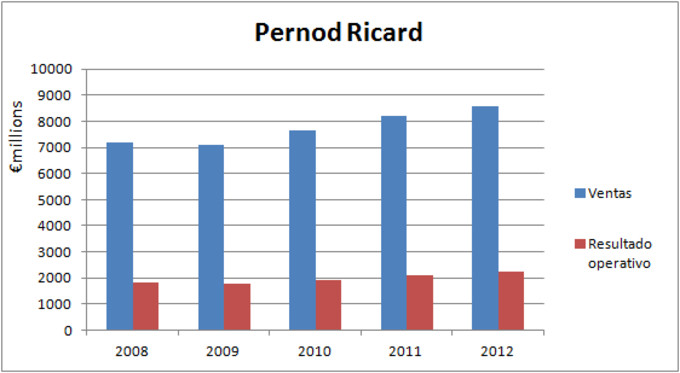

¿Y qué hay del mítico whisky irlandés Jameson?

Pues es

propiedad de Irish Distilleries Group, la cual fue comprada por el grupo francés

Pernod Ricard. Otros productos de este grupo son Absolut (vodka), Havana Club

(ron), Beefeater (ginebra) o Malibú. Importantes marcas con fieles seguidores.

Los informes anuales arrojan de nuevo una progresión paulatina:

Comparativa y

rentabilidades

Para ver las rentabilidades que arrojan el negocio de los

preservativos y el del alcohol echemos un vistazo al ROE de las compañías, es

decir, a la rentabilidad por cada libra/dólar/euro que invierte la compañía

como fondos propios (tomando el resultado antes de impuestos). En la

comparación R&B vs Church&Dwight sale mejor parada la primera con un ROE

del 41% en 2012 y 2011, mientras que la siguiente obtiene un 26%. En el caso de

las compañías de bebidas alcohólicas salen como ganadoras Diageo y Brown-Forman

Corp con un ROE cercano al 45%, mientras que Pernod Ricard no pasa de un pobre

12%. Las comparaciones del ROE son pertinentes ya que no existen grandes

diferencias entre la deuda que posee cada compañía.

Las compañías británicas R&B y Diageo cotizan a un PER

estimado en 2013 de 17 mientras que las americanas Church & Dwight y Brown-Forman Corp cotizan a unos múltiplos de 24-26x.

Resultados sorprendentes, ya que no parece que haya una gran diferencia

cualitativa atendiendo a los números, es más, las británicas parecen tener más

potencial de crecimiento si nos fijamos en el historial reciente. A falta de

una explicación que justifique estas diferencias, se muestra una vez más cómo

puede afectar el hecho de cotizar en un país u otro. La bolsa americana en este

sentido parece estar más cara que la inglesa.

Dos negocios muy lucrativos

A la luz de los datos, Durex,

Guinness o Jack Daniels dejan unos retornos excelentes y mantenidos en el

tiempo y se les puede calificar como “moats”. Son marcas que, o bien tienen una

clientela fiel, o bien disfrutan de un amplia red de distribución con la que es

difícil competir.

Se trata de compañías muy

interesantes para un inversor defensivo o conservador ya que son negocios fáciles

de entender, de crecimiento sólido a nivel mundial y que además resisten muy

bien las recesiones. Son valores que uno debe apuntarse por si llega un nuevo

mercado bajista que ofrezca oportunidades de entrada.

Artículos relacionados:

Durex Takes On Trojan in the U.S. Condom Market

Global condom industry

Condom market research

PD: Este artículo no es una

recomendación de compra o venta