Ayer comentábamos que el rebote estaba tomando forma, pero nos centrábamos en la renta variable. Estados Unidos vuelve a ir por delante en el rebote, pero de forma más pausada también se están contagiando las bolsas europeas, emergentes, y las últimas que se unen al rebote están siendo las japonesas (esta madrugada el Nikkei ha subido un 1.19% a pesar del nuevo repunte del yen). Pero hoy vemos que también está entrando el dinero en la renta fija.

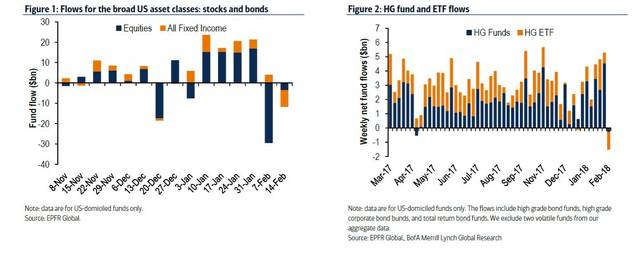

Y no porque entre el dinero en la renta fija tenemos que estar preocupados por una corrección de la renta variable. No tiene por qué ocurrir lo que muchos análisis de estos días temen. La bolsa tiene que corregir porque a estos niveles de TIR más altos, los inversores saldrán de la renta variable para buscar las rentabilidades de la renta fija. Y es que, tal y como comentamos la semana pasada en las correcciones, los inversores vendieron tanto renta fija como renta variable, es decir, el refugio fue la liquidez pura y dura. En los siguiente gráficos de JP Morgan podemos ver las salidas de efectivo de renta variable y renta fija (figura 1) las dos últimas semanas y, sobre todo, la salida de ETF de bonos de grado de inversión en febrero (figura 2).

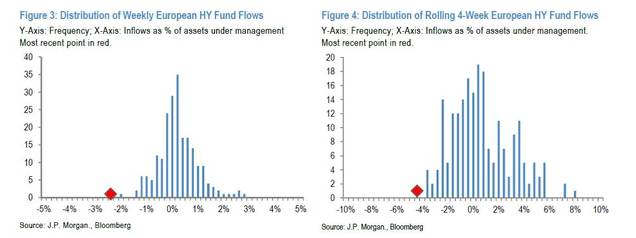

Hemos añadido 2 gráficos de JPM sobre los flujos en los fondos de HY europeos que muestran que hemos conocido "salidas masivas" claramente en la cola de la distribución: algo que tiene poca probabilidad de volver otra vez.

Los inversores de renta variable, más dispuestos a asumir riesgos y donde el coste de oportunidad de estar en liquidez es altísimo, son los primeros que han vuelto al mercado. Y ayer vimos que los inversores de renta fija empezaron a entrar de nuevo en el mercado aprovechando las rentabilidades más altas que ofrecen hoy los bonos.

Y es que el dato de inflación de Estados Unidos del miércoles y, sobre todo, la debilidad del dólar (que aumenta las expectativas de inflación por encarecer las importaciones), sí que genera inquietud sobre cuántos movimientos realizará la FED en los próximos meses, y sobre todo a qué ritmo. Con Yellen al frente de la FED, el mercado tenía claro que habría tres subidas este año, pero esta semana, la probabilidad de que haya cuatro subidas este año ha pasado del 12% al 21%. Es verdad que la probabilidad ha subido casi un 100% (línea naranja) pero claramente sigue siendo un escenario poco probable. Los más probables continúan siendo el de dos (línea amarilla) o tres subidas (línea azul) de tipos de aquí a la última reunión del año.

Con un alza de la TIR de los bonos a 2 años del Tesoro americano de 95 p.b. desde principios de septiembre (desde el 1.25% hasta el 2.20%), entendemos que los inversores ya están descontado de sobra las próximas subidas de tipos de la FED. En el siguiente gráfico vemos que la TIR del bono a 2 años cotiza ya cerca de la línea que une los máximos de los 30 últimos años. Evidentemente, las resistencias están para superarse, pero tras el fortísimo tirón alcista de los últimos meses es complicado que esta fuerte resistencia se supere a las primeras de cambio. Entendemos que las ingentes cantidades de liquidez que aún existen en el mercado a tipo cero o incluso negativo empezarán a asumir el "riesgo" de invertir al 2.2% en bonos del Tesoro de Estados Unidos a dos años. En el gráfico se aprecia que el RSI marca niveles de sobrecompra vistos desde el año 94. Una sobrecompra en sí no quiere decir que estemos en niveles de techo, pero sí que nos indica la posibilidad o alerta del mismo.

A 10 años la resistencia del techo del canal bajista de los 30 últimos años se sitúa en el 3%. Esta semana se sitúa muy cerca.

Rentabilidades del 3% en Europa sólo se consiguen con bonos High Yield o Deuda Pública de muy largo plazo. En el bono del Tesoro español con un rating bastante inferior al bono americano, hay que irse al vencimiento de julio del 2066 (48 años de vencimiento) para obtener la misma rentabilidad que en el bono americano a 10 años (justo hoy cotiza al 2.88%). En bonos de deuda europea de mejor rating es imposible encontrar esta rentabilidad. El bono alemán a 30 años cotiza al 1.37%, rentabilidad similar al americano a dos años. Es verdad que un inversor europeo al invertir en deuda americana asume el riesgo de divisa, pero entendemos que este riesgo de divisa con el dólar en mínimos de los últimos meses es menor que invertir en un bono a 30 o 50 años.

Con esto lo que queremos decir es que a pesar de que no se debe ir contra la tendencia, y ahora la tendencia es bajista en los precios de la renta fija, los niveles alcanzados ofrecen un buen binomio rentabilidad riesgo en la renta fija por primera vez en mucho tiempo. Incluso en Europa vemos que los inversores han vuelto a comprar bonos del Tesoro alemán a 10 años. La rentabilidad del bono a 10 años se mantiene en un claro canal alcista desde el Brexit. Cotiza cerca del techo del canal, con claros niveles de sobrecompra tanto en el RSI como en el MACD.

Y es que si en Estados Unidos el mercado ya descuenta hasta cuatro subidas próximas de los tipos, en la zona euro las subidas de la TIR no se corresponde con las previsiones de próximos movimientos de tipos del BCE. Actualmente los futuros descuentan que los tipos se mantendrán en el nivel actual en diciembre de este año con una probabilidad del 65.7%, niveles próximos a los que se está moviendo en las últimas semanas.

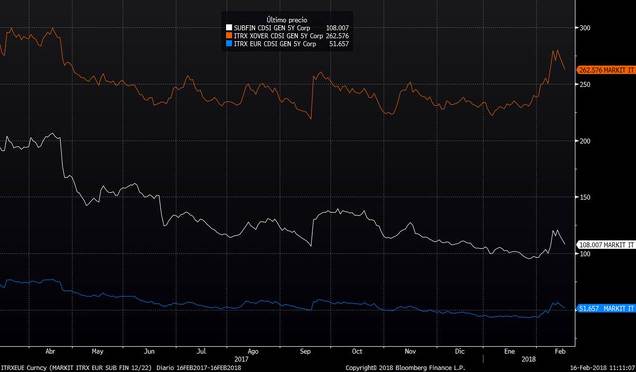

Siguiendo con la renta fija, los diferenciales de crédito en Europa están estrechando desde ayer y lo hacen con fuerza. Diferenciales menores implican mayor confianza en la capacidad de pago. Los siguientes activos son los diferenciales de la deuda subordinada (línea blanca), high yield (línea naranja) y grado de inversión (línea azul). Evidentemente este estrechamiento refleja que aumentan las compras de los bonos.

El artículo original se encuentra en el Blog de Unicorp Patrimonio S.V.

(http://blog.unicorppatrimonio....)