España se encuentra inmersa en una crisis importante, de forma semejante al resto del mundo, pero más intensa como consecuencia del entorno económico, caracterizado por una estructura de reducido tamaño empresarial y escaso valor añadido, acompañado de rigideces importantes en el mercado laboral así como elevados costes de cotizaciones sociales.

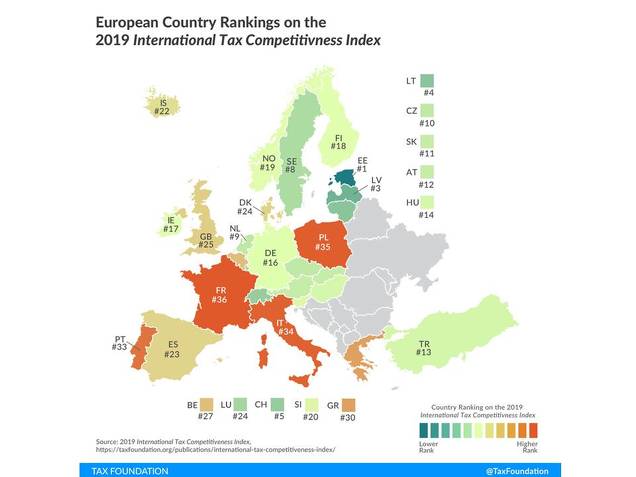

Al menos en parte, este entorno ha sido generado como resultado de la estructura fiscal existente. Y en este sentido, Tax Foundation ha elaborado un índice: el International Tax Competitiveness Index (ITCI) con el objetivo de determinar en qué medida los sistemas fiscales de los diferentes países consiguen lograr competitividad y neutralidad.

Este ranking sitúa a España en la posición 23 de 36 países, indicando claramente que se puede mejorar nuestro sistema impositivo.

Tax Foundation indica que un desarrollo apropiado de la estructura impositiva de un país condiciona y promueve su desarrollo económico de forma sostenible, pudiendo simultáneamente generar los ingresos fiscales suficientes como para satisfacer el gasto público.

Es importante establecer un sistema impositivo neutral, que es aquel que no genera ineficiencias y no distorsiona la economía, no favoreciendo el consumo sobre el ahorro al penalizar los impuestos sobre este último, la inversión y el patrimonio.

Esto implica que la presión fiscal debe dirigirse sobre aquellos impuestos que distorsionan menos la economía y sobre todo reducirla sobre los que más la distorsionan. Y en este sentido, los impuestos más distorsionadores son los que recaen sobre las rentas del capital y las cotizaciones sociales, que actúan sobre la inversión y la demanda de empleo.

De estos hechos se deduce que España necesita una amplia reestructuración fiscal. Esto no implica necesariamente, como temen algunos, una reducción de la presión fiscal que pueda poner en peligro el estado de bienestar, sino más bien todo lo contrario si se incrementa el crecimiento económico, incluso si la presión fiscal se reduce.

Por tanto, una medida esencial de la reestructuración fiscal debería implicar una disminución de las cotizaciones sociales, lo que simularía una devaluación del tipo de cambio contribuyendo a incrementar la competitividad de las exportaciones . Esta transformación implicaría naturalmente como contrapartida negativa, un menor ingreso de contribuciones a la seguridad social, que podría ser compensada a través de un incremento de los impuestos indirectos para mantener el equilibrio presupuestario, lo que se ha denominado en el informe Lagares “devaluación fiscal”. P18

Este tipo de iniciativas de reestructuración es evidente que podría hacer saltar la alarma social de la izquierda, ya que, según ellos, implicará que las clases trabajadoras financiaran a través de un mayor IVA mayores beneficios empresariales. Sin considerar este abordaje que una reducción de costes laborales puede incrementar las ventas y generar más empleo y mayores salarios. Cuando además, tampoco no debemos olvidar que la desigualdad y la pobreza son fruto fundamentalmente de las elevadas tasas de desempleo y de los reducidos salarios.

Los datos avalan el problema existente en España, la mayor tasa de desempleo de la UE , más que doblando la tasa de desempleo de esta. Y una retribución por hora un 30,7% y 42,6% inferior a la media de la UE-28 y Área Euro (AE) respectivamente.

En España, en lugar de incidir la creación de empleo para paliar los efectos de la desigualdad y pobreza se ha decidido solucionar el problema a través de las ayudas sociales para no dejar a nadie desprotegido, traducido actualmente en el eslogan de “no dejar a nadie atrás”.

Este abordaje del problema ignora que el mejor subsidio es un buen empleo. Pero la realidad es la que es. Y en este sentido, cabe mencionar el recientemente aprobado ingreso mínimo vital (IMV), necesario en cuanto que hay que proteger a las familias más vulnerables de la sociedad, y adecuado mientras sea temporal y se acompañe de medidas eficaces de reinserción laboral. Aunque también deberíamos ser conscientes de que se ha vendido el IMV a la opinión pública como un éxito de la sociedad, cuando realmente se trata de la constatación de un fracaso: la incapacidad para crear empleo y salarios dignos.

Por tanto, los objetivos de reestructuración fiscal, implicando menores cotizaciones sociales y mayores impuestos indirectos, debería promover la reactivación económica y creación de empleo. Hecho que también contribuiría a la consolidación de las cuentas públicas en una doble vertiente, ya que la creación de empleo generaría mayores ingresos fiscales y simultáneamente reduciría el gasto social.

Las elevadas cotizaciones sociales constituyen uno de los problemas de nuestro mercado laboral, suponiendo un impuesto al trabajo contribuyendo a reducir la demanda de empleo. Indudablemente este no es el único problema de nuestro mercado laboral, debiendo acompañarse la reforma fiscal de una reforma del mercado laboral, incrementando la flexibilidad y acabando con la dualidad laboral, lo que a su vez incidiría sobre la creación de capital humano y productividad.

Como indicaba anteriormente, la reducción de cotizaciones sociales plantearía inicialmente un problema de financiación de las pensiones, ya que existe una íntima relación entre el mercado laboral y la financiación de estas. Esta es la principal partida de gasto público y uno de los grandes problemas del país, frente al cual se han planteado distintas soluciones que contribuían, al menos parcialmente, a paliar el problema, como fueron el índice de revalorización de las pensiones y el factor de sostenibilidad; pero que finalmente, por motivos políticos se han desechado.

Pero la reestructuración del sistema fiscal no debería restringirse a impuestos indirectos y cotizaciones sociales. Debería incluir también incentivos a la inversión y el empleo, creando un entorno que favoreciese la iniciativa emprendedora, el mayor tamaño de las empresas, y mayor productividad, lo que a su vez contribuiría a reducir el subempleo y ofrecer salarios más elevados.

Una forma de fomentar la inversión la encontramos en el capital-riesgo, tanto a nivel societario como individual, pudiéndose llevar a cabo a través de exenciones fiscales. Acompañándose de medidas que no entorpecieran el crecimiento de tamaño empresarial, como una menor regulación y burocratización, así como a través del impuesto de sociedades, tributando solo por los beneficios distribuidos, lo que al mismo tiempo evitaría la doble tributación sobre dividendos e incentivaría la inversión.

Volviendo al tema de Impuestos indirectos y Cotizaciones Sociales. El tipo efectivo del IVA en España es de los menores de la Unión Europea, y al contrario de lo que se piensa sobre su regresividad, la imposición de tipos bajos en bienes básicos supone una subvención al segmento de población de más recursos, por lo que las políticas redistributivas deberían seguir otro camino.

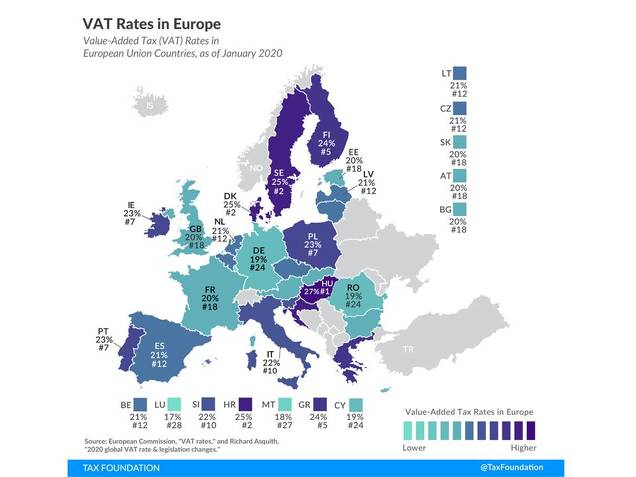

El IVA se encuentra armonizado dentro de unos márgenes en la UE, oscilando los tipos generales aplicados entre el 27% y 17%, encontrándose la media en el 21% (figura siguiente).

Pero además del tipo de referencia, se han introducido un tipo reducido y otro superreducido para bienes de primera necesidad. Estos se han establecido con la finalidad de facilitar el acceso a este tipo de bienes a los hogares de menores ingresos, cuya cesta de la compra comprende una mayor proporción estos productos. El tipo superreducido solo se aplica en cinco países en la UE, entre ellos España, oscilando su tipo impositivo oscila entre el 2,1-4,8%, lo que contribuye a reducir el tipo efectivo del impuesto.

El IVA es el impuesto indirecto con mayor capacidad recaudatoria, unos 74,260 mill según previsiones de la Agencia Tributaria en 2019, el segundo impuesto con mayor capacidad solo por detrás del IRPF .

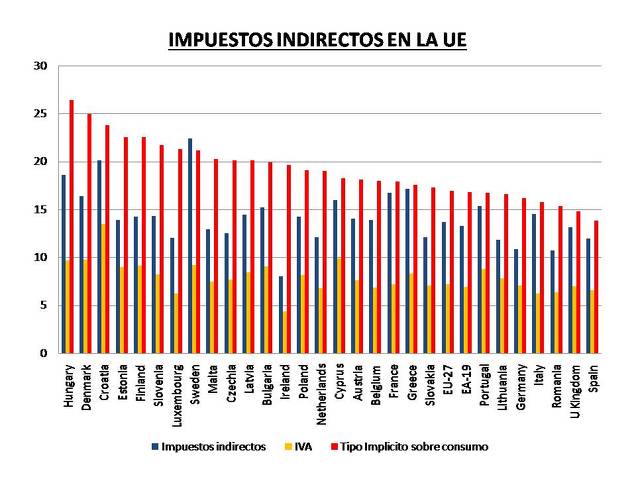

El IVA es el principal impuesto indirecto, pero entre estos también se encuentran otros, como los impuestos especiales sobre hidrocarburos, o el impuesto a la electricidad. En la figura siguiente se muestra la recaudación como porcentaje del PIB en cada país del conjunto de impuestos indirectos, del IVA, y los tipos implícitos de los impuestos indirectos por país, es decir, lo recaudado en función de la base imponible sujeta.

Figura.- Análisis de la imposición indirecta en la UE. Datos EUROSTAT: Recaudación de impuestos indirectos e IVA como porcentaje del PIB y tipo implícito sobre los impuestos indirectos. Fuente aquí y aquí .

La gráfica muestra como el tipo implícito de la imposición indirecta en España es el menor de la UE, suponiendo el 13,8% frente al 16,9% de la UE-27, lo que se traduce asimismo en que la recaudación como porcentaje del PIB supone el 11,9% en España y el 13,7% en la UE-27, de tal forma que un incremento de los ingresos del 1,8% del PIB en España implicaría un incremento de recaudación de 22.415 mill de euros, quizá algo menos si se contrae algo el consumo al elevarse los tipos aplicados.

El importe de las pensiones de jubilación (régimen general), a fecha de mayo de 2020, suponen un importe de 7.049 mill de euros mensuales (98.686 mill/año en 14 pagas), por lo que un incremento de la recaudación del IVA de 22.415 mill permitiría reducir las cotizaciones sociales un 22,7%, con el impulso correspondiente al empleo, que a su vez daría lugar a una mayor recaudación por cotizaciones sociales.

Al mismo tiempo que, si la rebaja de cotizaciones se traduce en mayor competitividad exterior, mejoraría las exportaciones al reducirse los precios relativos de estas, siendo el efecto similar a una devaluación del tipo de cambio. Lo que conllevaría mayores ventas, ejerciendo un efecto positivo sobre el PIB, contribuyendo a generar empleo, implicando mayores beneficios empresariales y mayor recaudación por el impuesto de sociedades.

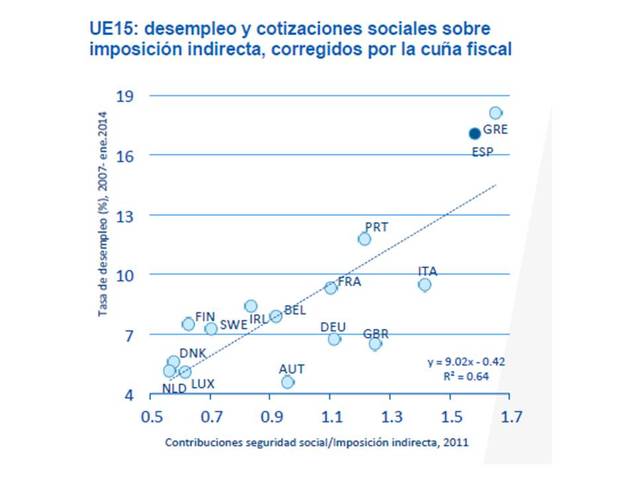

La evidencia empírica de las bondades del cambio estructural propuesto de intercambio de imposición indirecta por cotizaciones sociales se aprecia a través de la correlación positiva entre la tasa de desempleo y el ratio de cotizaciones sociales/imposición indirecta, una vez corregido por cuña fiscal (figura siguiente).

Figura.- BBVA. Estructura Fiscal, Crecimiento Económico y Bienestar

Como se puede apreciar en la figura, España presenta un ratio de cotizaciones/imposición indirecta muy elevado, correspondiéndose con una tasa de desempleo elevada. Siendo mayor incluso de la que le correspondería en función del ratio contribuciones sociales/ imposición indirecta, probablemente como resultado de la nefasta regulación laboral (costes de contratación/despido, y dualidad). Al mismo tiempo que podemos observar como los países nórdicos se sitúan en el extremo opuesto de la tendencia, con ratios muy bajos del índice que se acompañan de reducidas tasas de desempleo.

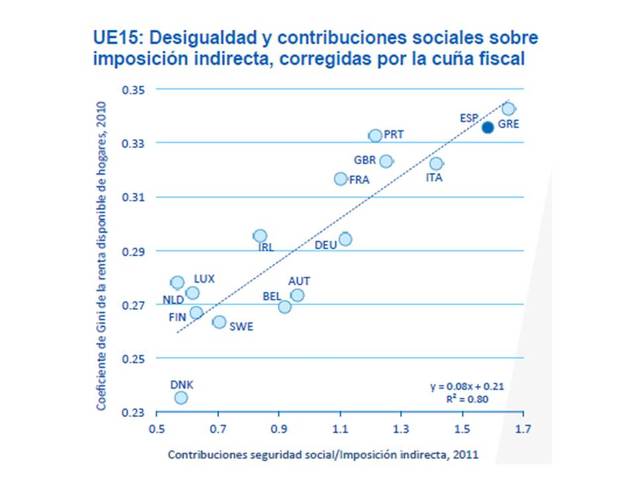

Curiosamente, el mismo artículo relaciona el ratio de cotizaciones/imposición indirecta con desigualdad medida a través del índice de Gini, mostrando una correlación superior a la encontrada con la tasa de desempleo (coeficiente de determinación de 0,8), lo que demuestra de forma indirecta que el mejor subsidio para reducir la desigualdad es un buen empleo.

Figura.- BBVA. Estructura Fiscal, Crecimiento Económico y Bienestar

Es interesante reseñar que simultáneamente, esta reestructuración fiscal, que facilitaría el crecimiento del tamaño empresarial, también conllevaría a medio y largo plazo un incremento salarial, ya que las empresas de mayor tamaño invierten más en I+D, son más productivas y exportan más.

Y entre estos efectos, es de destacar el ejercido sobre los salarios, ya que la nuestra es una economía que compite esencialmente en precio , encontrándose nuestra industria en las fases finales de las cadenas de producción, que son las que aportan menor valor añadido. Trasladándose este hecho a los salarios, en mayor medida dados los elevados costes de cotizaciones sociales, que también presionan los salarios a la baja, dando lugar a que la remuneración del salario/hora sea muy inferior al de la UE.

Por tanto, lo expuesto pone claramente de manifiesto la interrelación estrecha entre la estructura del sistema fiscal y la estructura económica y social, así como su repercusión sobre el equilibrio presupuestario.