A principios de año escribimos un par de artículos analizando la preocupante situación económica que estaba atravesabdo la Eurozona (Preocupante debilidad macroeconómica en la Eurozona y Señales técnicas de alerta en las bolsas europeas). En esos días los datos que manejábamos mostraban una situación muy preocupante y el tema de conversación era si nos acercábamos a una tercera recesión en la Eurozona. En ningún momento hacíamos pronósticos sobre el futuro, tan solo analizamos lo que los datos disponibles nos decían (nowcasting vs forecasting).

El mes pasado hablamos del respiro macroeconómico en la Eurozona y, a día de hoy, los nuevos datos macro que se van publicando empiezan a confirmar que la situación se ha revertido de forma importante. Ya sea por el quantitative easing del BCE, la caída del petroleo o del euro, lo que parece claro es que los datos macro se giraron al alza justamente a partir del mes de enero.

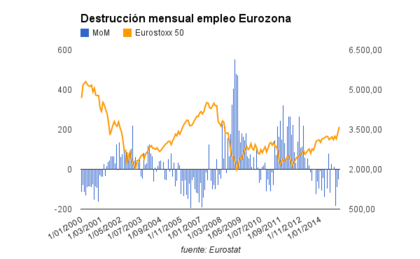

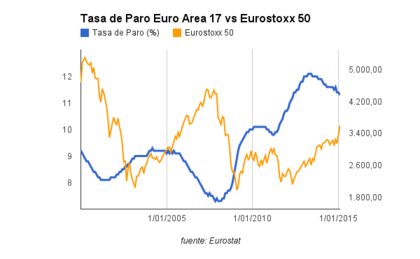

El empleo, que es el dato macro por excelencia, sigue mejorando de forma progresiva. De este modo, en los meses de diciembre, enero y febrero han salido de las listas del paro 331.000 personas y la tasa de paro se ha situado en el 11.30%, es decir, en mínimos del actual ciclo expansivo.

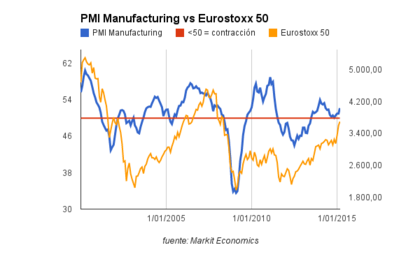

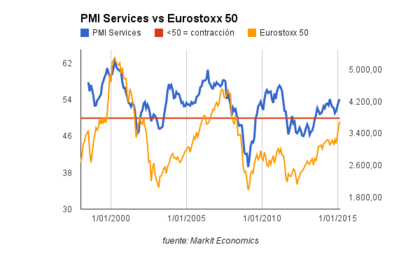

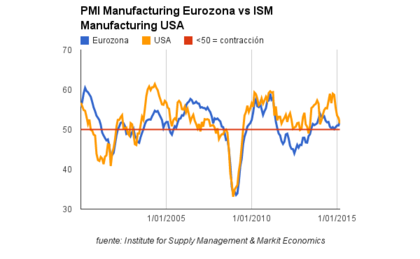

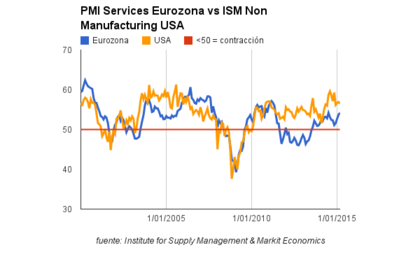

En segundo lugar, el PMI Manufacturing y el PMI Services han repuntado con fuerza desde los mínimos marcados allá por el mes de noviembre. El sector manufacturero se encuentra en 52.2 (mar 2015) y el sector servicios en 54.2 (mar 2015), tal y como podemos comprobar en los dos gráficos siguientes.

Además, si comparamos los datos de la Eurozona con los de Estados Unidos, podemos apreciar como se está cerrando el gap entre ambas economías. La Eurozona comienza a coger fuerza mientras que la economía norteamericana comienza a dar señales de cierta ralentización.

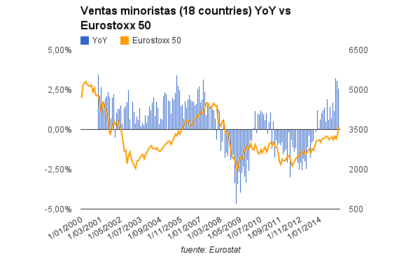

Las ventas minoristas, a pesar de que en el mes de febrero han caído un 0.18%, siguen creciendo a una tasa interanual cercana al 3%, algo no visto desde los años 2006-2007.

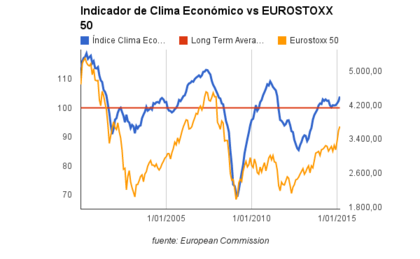

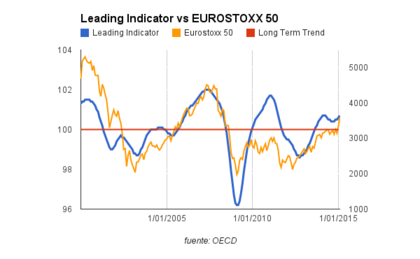

Por último,hemos de hacer mención a la situación del indicador de clima económico (economic sentiment index) y del indicador económico adelantado (leading indicator). El primero de ellos se encuentra en máximos desde julio del año 2011, mientras que el segundo marca máximos de 10 meses.

De este modo se puede constatar una mejoría sustancial en la economía de la Eurozona, lo que unido al quantitative easing de Mario Draghi hace que seamos bastante optimistas con la renta variable europea. La principal duda actual es la ralentización que se está viendo en ciertos datos macroeconómicos de Estados Unidos, como por ejemplo el ISM Manufacturing (en mínimos de 14 meses) o el mal dato de empleo del mes de marzo (126k marzo 2015 vs 264k febrero 2015). Por ello es fundamental monitorizar de cerca la situación macro de Estados Unidos, para detectar si este enfriamiento continúa o por el contrario es algo temporal y pasajero.

Hemos de recordar que un fuerte enfriamiento o incluso una recesión en Estados Unidos va a tener repercusión directa en la economía y en los mercados bursátiles de la Eurozona, por lo cual siempre hemos tener un ojo puesto en lo que pasa allí.

Puedes consultar todos los artículos de este blog en el siguiente enlace: aquí