La incertidumbre económica inunda la industria financiera, pese a ello, vemos a las bolsas subir sin ningún tipo de duda. Los precios aumentan pese a que los beneficios empresariales caen. Esto es algo contradictorio si aplicamos el sentido común, pero en la bolsa, en periodos como el actual, el sentido común puede ser el menos común de los sentidos. Como gestor patrimonial, mi responsabilidad es la de mostrar a todos los clientes el dónde, el cómo, y el porqué de la gestión de su dinero, por ello vamos a ver la efectividad que tiene saber el precio que pagamos por los activos en los que invertimos.

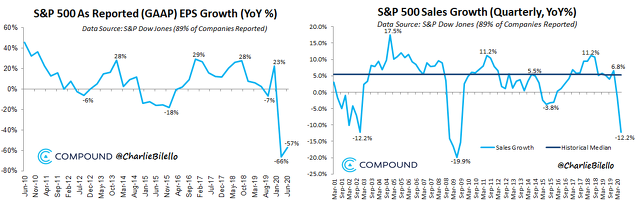

Evolución del beneficio por acción y ventas (2010-2020)

La caída de los beneficios es del 57% sin embargo, el precio del S&P 500 se sitúa a un 3% de sus máximos históricos.

www.compound.com

La relación entre valoración y rendimientos ha sido positiva a lo largo de los últimos 140 años, pero antes de dar por hecho su efectividad, debemos saber que para abrazar la eficiencia debemos tener la misma paciencia que tenemos con un negocio físico. En bolsa, cuando invertimos en acciones, -las cuales están basadas en negocios- queremos ganar dinero al mes siguiente, sin embargo, cuando abrimos un negocio, sabemos que es posible estar durante 2, 3 o 4 años sin ganar dinero. La bolsa son negocios, tratémosla como tal.

Cuando un inversor opta por la vía del análisis de los datos a nivel histórico, de la comprensión estos y, por ende, de la aplicación del sentido común basándose en ellos, el éxito está garantizado. Hoy se dice que las valoraciones ya no son importantes, y es cierto, lo estamos viendo a corto plazo sin embargo, esto no es nada nuevo. Como dice Charlie Munger: “A corto plazo, el mercado es una maquina de botar, pero a largo plazo el mercado es una máquina de pesar”.

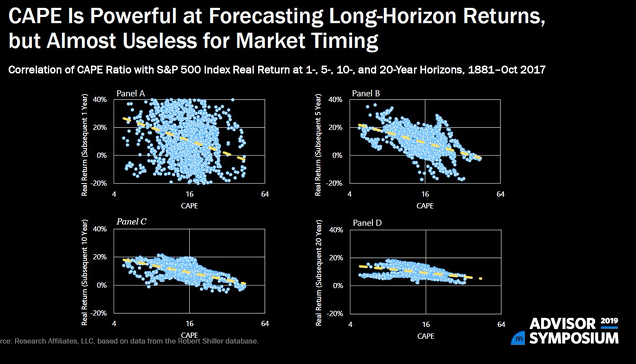

En el siguiente gráfico, tenemos un análisis con datos desde 1881 a 2017. Vemos la relación que existe entre la valoración a través del ratio CAPE -lo barato o caro que cotiza una acción- y el rendimiento de las acciones en bolsa. El ratio CAPE se calcula dividiendo el precio del negocio entre el beneficio medio del mismo los últimos 10 años, de manera que una compañía que vale 30 millones y ha generado un beneficio medio de 1 millón durante los últimos 10 años, tendría un ratio CAPE de 30 veces.

- En el panel A vemos la relación valoración y rendimiento a 1 año.

- En el panel B vemos la relación valoración y rendimiento a 5 años.

- En el panel C vemos la relación valoración y rendimiento a 10 años.

- En el panel D vemos la relación valoración y rendimiento a 20 años.

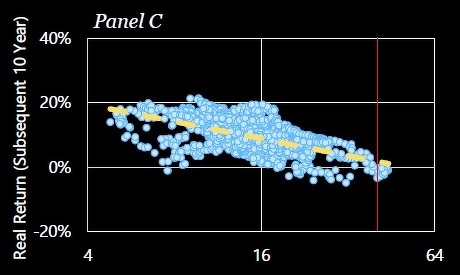

En el análisis podemos apreciar que a 1 año vista, la relación entre valoración y rendimiento es inexistente, ¡Charlie Munger tenía razón! Sin embargo, si atendemos al panel C -10 años- la relación es clara; a medida que el ratio CAPE es mayor, el rendimiento se reduce. En la actualidad, el ratio CAPE se sitúa en 30,08 veces- linea roja-, una de las valoraciones más altas de los últimos 100 años.

El rendimiento medio a 10 años partiendo de una valoración como la actual, es negativo en la mayoría de los casos. Esto quiere decir que un inversor debería mantener el tipo, y esperar las oportunidades que pueden generarse a medio plazo. Durante las últimas décadas, cuando hemos tenido valoraciones como la que tenemos actualmente, las bolsas se han tornado muy volátiles durante los siguientes meses, dando laoportunidad de comprar con descuentos hasta del 30%.

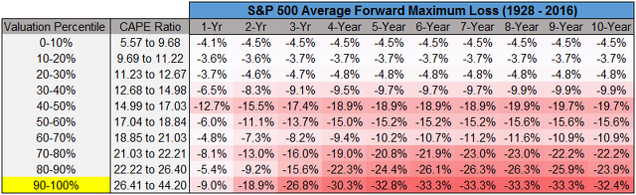

En la siguiente tabla vemos las máximas perdidas anuales a partir de diferentes valoraciones. A través de esta serie de datos podemos apreciar que la relación que existe entre valoraciones y caídas en precios es muy notoria; en el percentil 0-10% la máxima caída es del 4,5% sin embargo, en el percentil 90-100% -valoración donde nos encontramos actualmente- las caídas son hasta del 33%. Esto ocurre a consecuencia de las altas valoraciones: cuando el mercado cotiza caro las caídas son más fuertes.

www.SeekingAlpha.com

Estamos ante unas de las valoraciones más caras de los últimos 100 años, los datos apuntan a que, a partir de estos precios, la posibilidad de que la volatilidad aumente es muy alta. Por otro lado, y en relación directa con ello, los precios pueden sufrir caídas importantes a medio plazo.

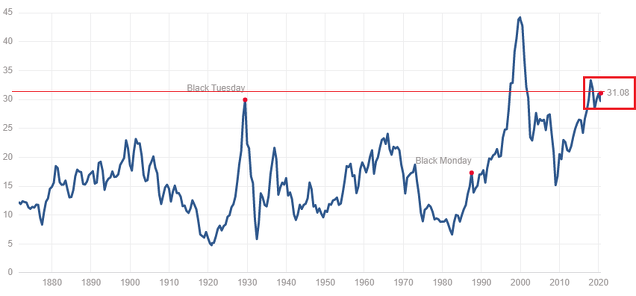

Ratio CAPE (1880-2020)

Desde el año 1880 solo se superó la valoración actual en el año 2000 con la burbuja puntocom.

Ante esta situación, como gestor patrimonial, recuerdo la importancia de tener una cartera bien distribuida en activos de calidad, a la vez que mantenemos activos con los que poder beneficiarnos ante eventuales caídas de las bolsas.

Un saludo,

Atentamente,

JGF