Uno de los sectores perjudicados por la reducción del precio del barril ha sido el del shale oil estadounidense debido a sus mayores costes. Sin embargo, y a pesar de la reciente reducción de la producción, esta ha sido muy inferior a la esperada.

Ello ha sido debido a que el sector de shale americano ha demostrado ser muy dinámico, respondiendo a la reducción del precio del barril incrementando la eficiencia de los procesos de extracción y reduciendo sus costes operativos, al mismo tiempo que se ha propiciado la concentración del sector para generar economías de escala.

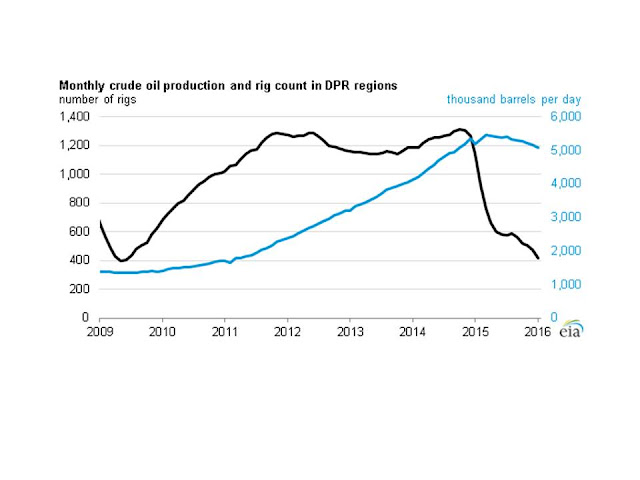

Drilling Productivity Report (DPR) de la U.S. Energy Information Administration (EIA) , que analiza un subgrupo de áreas de explotación. Dicho estudio indica que se ha reducido el número de plataformas en un 65%, desde el máximo de 1.309 de octubre de 2014 a 475 en diciembre de 2015. Sin embargo, la producción solo se ha reducido un 8% desde su pico en marzo de 2015 (figura siguiente).

Figura.- Evolución de la producción y número de plataformas de extracción en U.S. La figura hace referencia a todo tipo de plataformas, de extracción de petróleo convencional y shale oil, pero hay que considerar que la producción de shale oil ha supuesto más de la mitad de la producción total de petróleo estadounidense U.S. Figura: Energy Information Administration (EIA) Initial production rates in tight oil formations continueto rise .

La explotación mediante fracking de este tipo de yacimientos se caracteriza por el rápido agotamiento de los pozos, consecuencia de las elevadas tasas de declinación en los volúmenes de extracción en los dos primeros años de explotación. Lo que crea la necesidad de instalar más pozos por unidad de superficie para equilibrar las reducciones de producción con respecto a los yacimientos de petróleo convencional, requiriendo por tanto mayor inversión.

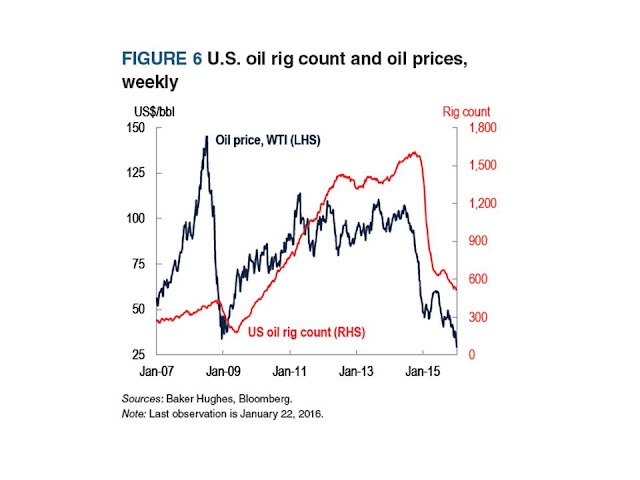

Esto ha dado lugar, en función de la elevación del precio del barril, a un recorte de la inversión y de las plataformas de explotación (figura siguiente). Aunque esta reducción no ha sido homogénea entre los distintos yacimientos en función de sus costes de explotación, ya que estos varían considerablemente entre los distintos pozos. De tal forma que, aquellos yacimientos con costes operativos más altos han visto reducir de forma más significativa el número de plataformas de perforación en 2015, mientras que en otros, su número se ha estabilizado , como es el caso de Bakken, Eagle Ford, Niobara y Permian.

Figura.- World Bank Commodities Market Outlook .

Aunque la situación ha dado lugar, como se aprecia claramente en la figura anterior, a una reducción sensible en el número de plataformas, y como esta reducción sigue a la caída del precio del barril mostrando la relación entre ambos, consecuencia de la reducción de la inversión al bajar el precio del barril.

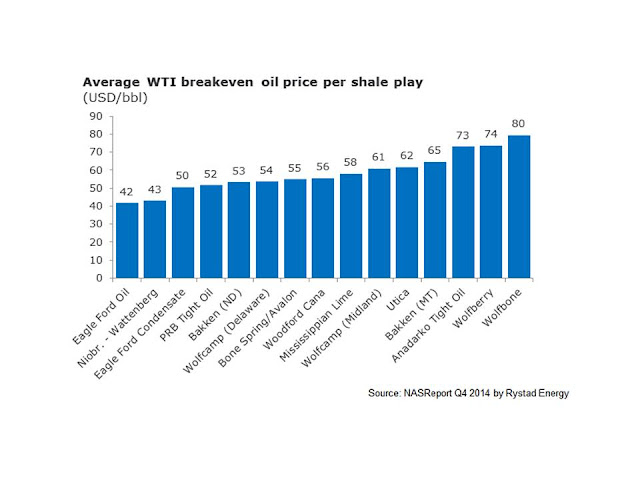

Un factor a tener en cuenta es la variabilidad de los breakeven, tal como se aprecia en la figura siguiente, donde se muestran los breakeven de distintas explotaciones de shale oil calculadas por Rystad Energy en enero de 2015. Indicándose que el breakeven medio era de 58$/barril y por tanto presentaba un coste superior al precio actual del barril.

Figura.- Breakeven de diferentes explotaciones de shale oil. U.S. Rystad Energy.-The oil price is falling but so is the breakeven price for shale .

Pero como ocurre en este sector, las estimaciones son dificiles de realizar debido a la gran variabilidad de costes observada, incluso en los mismos yacimientos. De tal forma que Oil Price , en una publicación de febrero de 2016, indica que determinadas zonas de Eagle Ford y la cuenca Permian presentan breakeven inferiores a 30$, lo que ha provocado que en muchos yacimientos el número de plataformas de extracción incluso ha aumentado desde mediados de 2014, fecha en que el precio del barril comenzó a caer. La variabilidad de costes es tan grande que por ejemplo, en el condado de De Witt, aproximadamente el 45% de los pozos perforados en 2014 podrían haber permitido un beneficio con precios por debajo de 20$, mientras que un 5% necesitaría precios de 70$.

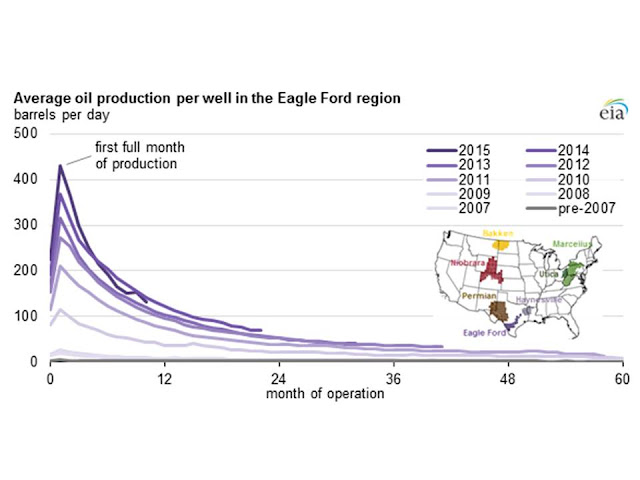

Los breakeven actuales son consecuencia de la reducción de costes e incrementos de eficiencia, siendo ejemplos de ello que en los yacimientos de Eagle Ford (Texas) (figura siguiente) y Bakken (Dakota del Norte) la productividad por pozo se ha incrementado considerablemente a lo largo de los años, debido a los mayores volúmenes de producción durante los primeros meses de explotación , lo que ha dado lugar a que la reducción de la producción estadounidense fuese menor de lo previsto, de 9,7 mbd en abril a 9,2 mbd en diciembre.

Figura.- Incremento de la producción en barriles/día por pozo a lo largo de los años. EIA Initial production rates in tight oil formations continueto rise

Actualmente la producción de petróleo convencional y shale oil está condicionada por los costes operativos por pozo, pero a corto plazo hay otro factor adicional que condiciona la explotación y que contribuirá a que la reducción de la producción no sea mayor. Es el caso de aquellos pozos que ya han sido perforados pero en los que no se ha llevado a cabo la fractura hidráulica, el último paso previo a la producción. Existiendo en U.S. más de 4.000 pozos en esta situación, y en los que precios de 14$/barril justifican la producción.

RESUMEN Y CONCLUSIONES

Un factor esencial que condiciona la oferta de petróleo es el precio del barril, pero aunque parecería lógico que esta viniera definida por el margen de beneficio, a corto plazo prevalecen los costes operativos, al considerar los costes de exploración y desarrollo costes hundidos.

En esta situación, el actual precio del petróleo no favorece la explotación, en términos generales de shale oil. Sin embargo, estos yacimientos se caracterizan por presentar costes operativos muy variables, de tal forma que incluso a precios muy bajos, en algunas regiones, la explotación es rentable.

Ello, sin embargo, no ha implicado que los precios del barril hayan influido sobre la inversión en el sector y el número de plataformas de explotación. Pero a pesar de ello, la producción se ha resentido sensiblemente menos de los esperado resultado de los incrementos de eficiencia y reducción de costes del sector.

Indudablemente la dinámica de precios del barril ha conducido a la reducción de la producción. La cuestión es cuanto tiempo durará el exceso de oferta y como condicionarán los stocks la evolución del precio del barril, siendo a medio y largo plazo, si la demanda se fortalece, el factor determinante el capex en exploración y desarrollo, que debido al "lag" entre inversión y explotación puede dar lugar a un incremento de precios que favorezca al sector del shale.