¿Quién no ha escuchado en alguna conversación o leído en algún periódico la maravilla del dato de la prima de riesgo española?

Cansado de escuchar lo que a mi modo de entender la economía es una estupidez, vamos a tratar de demostrar en los siguientes párrafos porqué una prima de riesgo de 100 puntos básicos nos parece un dato más malo que bueno.

¿Qué es la prima de riesgo?

“La prima de riesgo, también conocida como riesgo país, es la diferencia entre el interés que se pide a la deuda emitida por un país cuyos activos tienen mayor riesgo respecto de otro libre de riesgo y con el mismo vencimiento.

En el caso de España y del resto de países de la Unión Europea, la prima de riesgo es el sobre coste que exigen los inversores por comprar los bonos españoles en vez de los alemanes, sobre los que no existe duda en cuanto a su reembolso.”

¿Cómo se calcula?

La prima de riesgo española se calcula restando del interés que se paga por los bonos a diez años españoles el interés que se paga por los mismos bonos alemanes en puntos básicos.

Es decir, la prima de riesgo española trata de medir cual es la diferencia entre el spread de riesgo entre la deuda pública española y la deuda pública alemana, expresándose en puntos básicos. Hoy la prima de riesgo se sitúa en 110 puntos básicos. Por lo tanto, el objeto de este mini estudio será el de tratar de analizar si es razonable que la deuda pública española solo merezca tal prima de riesgo.

Para ello vamos a analizar los siguientes datos sacados de la web del FMI:

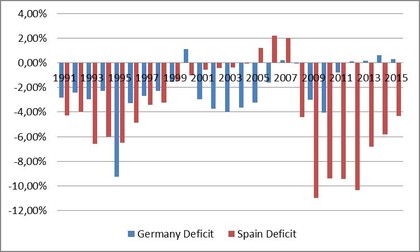

Déficit público en relación al PIB

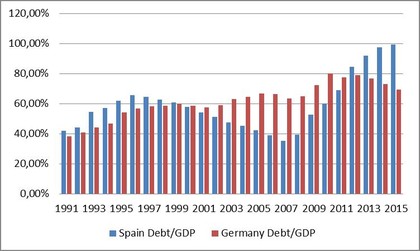

Deuda pública en relación al PIB

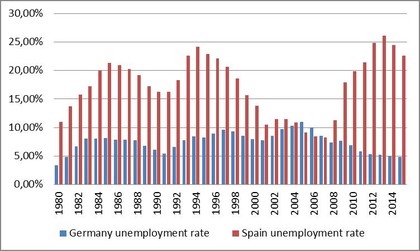

Tasa de paro

Estos gráficos muestran importantes diferencias financieras entre el gobierno alemán y el gobierno español. El gobierno español lleva desde el año 2008 encadenando importantes déficits de entre el 10% y el 4% mientras que el gobierno alemán lleva encadenando pequeños superávits en los últimos cuatro años, lo que se traduce en que desde el año 2008 el déficit medio español ha sido de 7,68% mientras que el alemán solo de un 0,85%. Es más, extrapolando estos datos al futuro podemos estar bastante seguros de que España si bien reducirá su déficit medio, no parece que un escenario en el que España genere superávits sea factible atendiendo en primer lugar a las demandas de mayor gasto público por parte del electorado y a la oferta de mayor gasto público por parte de los distintos partidos políticos españoles, mientras que el gobierno alemán si muestra signos de una mayor responsabilidad en lo que a cuadrar cuentas se refiere.

Por tanto, ¿Es sensato un spread de riesgo de 100 puntos básicos entre un país que lleva cuatro años generando superávits y cuyo gobierno y población ha mostrado responsabilidad a la hora de cuadrar cuentas y otro que presenta unos déficits medios en los últimos 8 años de un 7,68% y cuyas expectativa es seguir encadenando déficits? No seré yo el que responda a esta pregunta puesto que la percepción del riesgo es subjetiva y dependerá de la aversión al riesgo de cada lector, por tanto que cada uno juzgue desde su perspectiva.

Si hablamos de deuda pública no hay más que ver la tendencia de la deuda de cada país. Alemania presenta actualmente un ratio de deuda pública sobre PIB inferior al 70%, habiéndose reducido notablemente desde el año 2010 en el que presentaba una deuda del 80% del PIB.

En el caso de España, la deuda pública crece desde un 40% en 2007 a un 100% en este año, es decir, no es solo que Alemania presenta un ratio de deuda sobre PIB inferior a España si no que para colmo Alemania viene reduciendo su deuda en los últimos años mientras que la deuda española no deja de aumentar a importantes tasas y de nuevo la tendencia más lógica nos dice que esa diferencia de ratio de endeudamiento seguirá aumentando. ¿Es sensato aplicar un spread de riesgo de cien puntos básicos entre un país con un ratio de deuda sobre PIB 3.000 puntos básicos inferior al otro país y cuya tendencia parece mostrar que esta diferencia irá en aumento? De nuevo, que sea el lector el que juzgue si es sensato o no.

Por último, pero no por ello menos importante, el paro. Si observamos el comportamiento de las tasas de paro tanto alemana como española observamos grandes diferencias. El nivel máximo de paro dado en Alemania desde 1980 ha sido del 10% mientras que España ha superado el 20% en diversas ocasiones incluso llegando a niveles del 25%. Es más, la gráfica a su vez muestra dos factores importantísimos en el funcionamiento de una economía, que son la debilidad del tejido empresarial español y la disfuncionalidad de las regulaciones aplicadas al mercado de trabajo.

Actualmente la diferencia entre la tasa de paro española y la alemana es abismal, de casi 2.000 puntos básicos.

Conclusión

Diferencia de déficits medios de los últimos ocho años de 700 puntos básicos.

Diferencia del ratio de endeudamiento sobre PIB de 3.000 puntos básicos.

Diferencia de la tasa de paro de 2.000 puntos básicos.

Prima de riesgo de 110 puntos básicos.

¿Tiene sentido este comportamiento de la prima de riesgo ante estos tres datos?

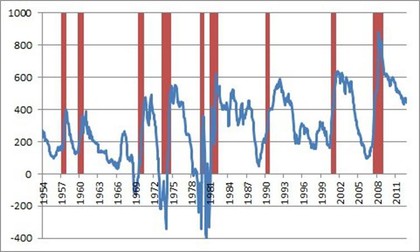

Si finalmente acabamos aceptando que el spread de riesgo entre los bonos de estos dos países esta artificialmente distorsionado de lo que sería el spread “natural” de mercado al que debería tender la prima de riesgo tomando en consideración los mayores riesgos que presenta el bono español frente al bono alemán, debemos bucear por la teoría austríaca del ciclo económico para encontrar que, cuando los spread de riesgo se encuentran distorsionados artificialmente podemos encontrar un buen indicador de posibles burbujas e incluso adelantar posibles recesiones.

Dejo aquí un gráfico que compara el tipo interés de deuda corporativa triple A con el tipo de interés de deuda corporativa Baa y muestra las distintas recesiones ocurridas en ese plazo de tiempo.

Pd: No entro a valorar si los tipos de interés a los que se están financiando los distintos países de la UE están artificialmente bajos o no, lo cual también podría mostrar un indicador de posibles burbujas, sino a la diferencia entre la prima de riesgo y el spread de riesgo real entre estos dos países.