Ya han pasado más de 9 meses desde que Donald Trump ganase las elecciones y su mandato está destacando más por las meteduras de pata que por las medidas tomadas. Nada de muro, el plan de rebajas fiscales aún no se ha presentado y muchísimos quebraderos de cabeza en torno a la derogación del ObamaCare son los hitos más destacados de su gobierno. La posibilidad de que Rusia interviniese claramente en las elecciones presidenciales y últimamente las amenazas de guerra de Trump sobre Corea están haciendo que los mercados empiecen a descontar que el actual presidente de Estados Unidos no termine su mandato.

Aunque al mercado lo que realmente le preocupa no es que Donald Trump no pueda terminar su mandato, sino que se mantenga en el poder sin cumplir sus promesas, sobre todo en materia económica. Recordemos que las compañías de pequeña capitalización de Estados Unidos subieron de forma vertical, al ser las que más se beneficiarían de las rebajas fiscales a empresas y ciudadanos (reducción de costes y aumento de ventas por mayor consumo) y, sobre todo, las más beneficiadas por sus promesas de aranceles a las importaciones (protección del producto nacional). Pues estas pequeñas compañías son las que más están sufriendo en las últimas semanas al comprobar que avanza el año sin que estas medidas se hagan efectivas.

Pero, ¿de qué forma podemos ver si Donald Trump está en condiciones de continuar su mandato y llegar al final del mismo?, y sobre todo, ¿hay relación con el mercado?

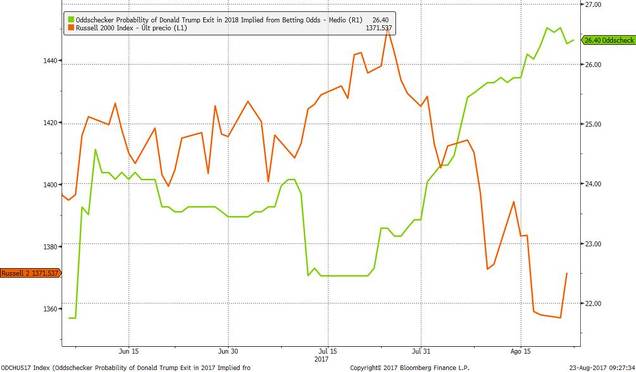

En el siguiente gráfico podemos ver la evolución del Russell 2000 (índice de Small Caps americanas, que hemos comentado que es el más beneficiado de las promesas electorales) frente a la probabilidad implícita de que Donald Trump deje la Casa Blanca el próximo año. Estas probabilidades se calculan en base a las casas de apuestas anglosajonas. Actualmente, las casas de apuestas dan un 26,4% de probabilidad a que el año que viene abandone la Casa Blanca, y se aprecia claramente cómo en el último mes la corrección del Russell 2000 ha coincidido con el repunte de la probabilidad comentada.

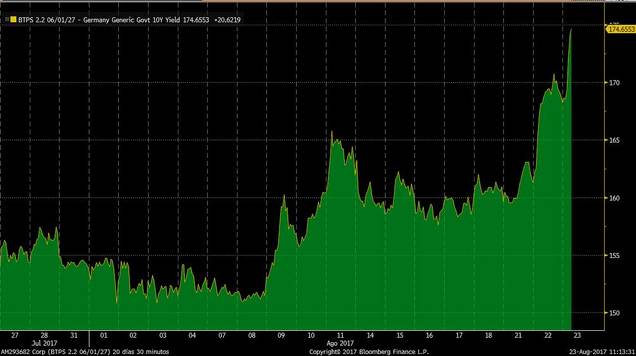

Así pues, claramente el desastre de la política de Trump está afectando a las compañías más ligadas a la economía de Estados Unidos. En Europa, por el contrario, la preocupación nos llega desde el mercado de bonos. Ayer, a pesar del buen tono de las bolsas, vimos cómo repuntaron las primas de riesgo de los periféricos, sobre todo la de Italia, después de que Berlusconi, líder del partido de centro-derecha Forza Italia, defendiera la idea de introducir en el país una moneda paralela al euro. Cuando parecía que el riesgo político estaba desapareciendo en Europa, ya tenemos de nuevo motivos para justificar movimientos del mercado hasta el año que viene (a priori se deberían celebrar elecciones a partir de febrero de 2018). En el siguiente gráfico vemos la evolución de la prima de riesgo de Italia en el último mes.

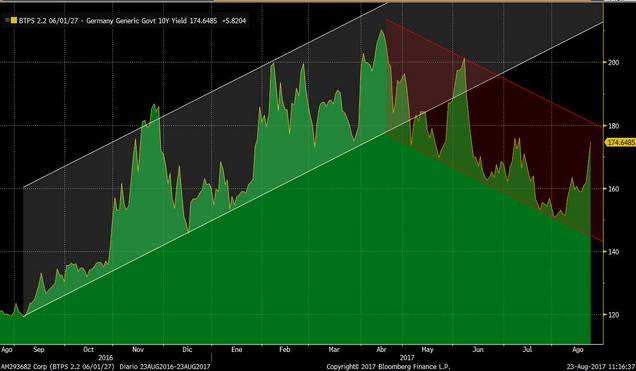

A priori, el movimiento es llamativo, pero si ampliamos el plazo, observamos que es un nuevo repunte dentro de la tendencia bajista de los últimos meses que refleja el menor riesgo político europeo comentado.

Quizás el mejor indicador de ese riesgo político sea el bono alemán. Volvería a actuar como refugio si realmente los inversores pensaran en la desfragmentación del euro. En el siguiente gráfico vemos cómo el futuro del bund (precio del bono alemán a 10 años), está repuntando fuertemente desde principios de junio, justo cuando las bolsas europeas están mostrándose más débiles. Es decir que el dinero estos meses en Europa se ha trasladado desde la renta variable a la renta fija. Y el Bund esta semana se enfrenta a la resistencia que obtiene de unir máximos desde el Brexit. Superar esta resistencia sería muy mala noticia para los activos de riesgo y, por el contrario, si la resistencia funciona y vuelven las ventas de bonos, el dinero iría de nuevo hacia las bolsas.

El nivel de rentabilidad al que se corresponde la resistencia comentada sería el nivel del 0.35% en la rentabilidad del bono a 10 años, en el gráfico vemos que la rentabilidad ha corregido 20 p.b. desde junio y no parece perder el nivel del 0.4%. En 0.35% tenemos la media de 200 sesiones y directriz alcista de los últimos meses. Entendemos que la rentabilidad debería rebotar en estos niveles puesto que los datos macro y sobre todo la inflación europea, están yendo por el buen camino, lo que es una presión clara para que repunten la rentabilidad de los bonos.

Por el contrario, si a pesar de los buenos datos macro los inversores compran bonos por debajo de las rentabilidades actuales, significa que hay clara búsqueda de refugio, lo que sería una presión bajista para todos los activos de riesgo. Precisamente hoy el DAX alemán ha intentado superar al alza la línea de máximos del año. Evidentemente, a la vista del gráfico, vemos que si el DAX supera máximos de agosto (13.325 puntos) confirmaría suelo en la media de 200 sesiones y directriz alcista iniciada en el Brexit.

Por tanto, tenemos a los bonos en resistencia y a las acciones en soporte (tanto americanas que vimos ayer como europeas que hemos revisado en las últimas jornadas). Claramente es una situación para apostar por acciones, pero evidentemente el escenario político es el que nos está generando la incertidumbre suficiente como para no asumir riesgos o, por lo menos, no hacerlo de forma decidida. Si miramos atrás y vemos que todos los riesgos políticos (tanto los que se ha consumado como los que no) finalmente no afectaron a la tendencia de largo plazo de los mercados, podemos llegar a la conclusión de que sí que es momento para apostar por suelo de corto plazo de las bolsas.

El artículo original se encuentra en el Blog de Unicorp Patrimonio S.V.

(http://blog.unicorppatrimonio.es/)