En España se dice habitualmente que la presión fiscal (ingresos fiscales/PIB) es reducida y que este hecho contribuye a generar déficits públicos de forma habitual, siendo los ingresos tributarios insuficientes para satisfacer el gasto público.

Esta es una evidencia en principio incontestable. Los ingresos públicos en el año 2019 han sido 7,1 puntos inferiores a la media de la UE-27, un 15,36% inferior; aunque a pesar de ello existen siete países de la UE-27 con una presión fiscal inferior. Aunque si tomamos como referencia la OCDE, la presión fiscal española se sitúa ligeramente por encima de la media.

El hecho de que la presión fiscal española sea menor a la europea viene siendo habitual desde hace muchos años. Incluso a pesar de que el gasto público ha sido también inferior a la media de la UE-27.

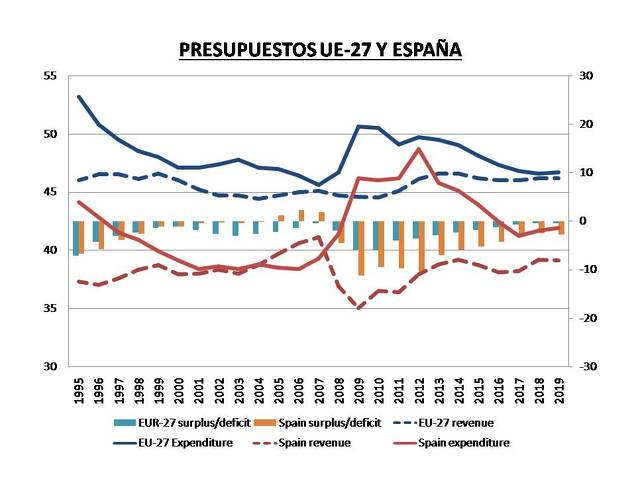

La consecuencia ha sido la acumulación de déficits presupuestarios sucesivos, siendo la excepción únicamente los años de la burbuja inmobiliaria (figura siguiente).

Figura.- Ingresos, gasto y déficit públicos como porcentaje del PIB. Datos EUROSTAT

La cuestión es si la medida de presión fiscal refleja adecuadamente el sacrificio que hacen los contribuyentes para satisfacer los impuestos a que se ven sometidos.

Lo primero que hay que considerar es que la presión fiscal es una media que no refleja la distribución de ingresos de los contribuyentes ni el importe de los impuestos que satisface cada uno, ni su capacidad para satisfacerlos en función de su renta.

De tal forma que los impuestos pueden ser pagados esencialmente solo por unos pocos, o estar distribuidos de forma más uniforme entre los contribuyentes. Siendo este defecto no es exclusivo de la presión fiscal, ya que otros índices, como los de esfuerzo fiscal, como el índice de Frank o el de Bird, comentados a continuación, están sujetos al mismo tipo de sesgo. E indudablemente, en estos casos, cuanto menor sea la dispersión, más se aproximará el valor de los índices a la realidad.

En cualquier caso, e independientemente de la dispersión de rentas e impuestos, en lo que se refiere a la comparación entre países, los datos de presión fiscal no son un reflejo del esfuerzo fiscal que supone el pago de impuestos, que solo sería comparable si la renta y población de los países es semejante.

Por este motivo se han creado otros índices, como el de Frank o el de Bird, que es una modificación del anterior. Estos dos son índices de esfuerzo fiscal, y tratan de medir el coste que supone pagar impuestos en función de la renta, ya que en principio, en función de la utilidad marginal del dinero, pagar una determinada cantidad de impuestos supone un menor esfuerzo cuanto mayor es la renta.

En este sentido se suele utilizar como renta el PIB per cápita, que no es exactamente lo mismo que los ingresos de los hogares, aunque existe una correlación muy estrecha tanto entre los impuestos per cápita y los ingresos de los hogares como entre los impuestos per cápita y el PIB per cápita .

Tanto la presión como el esfuerzo fiscal dependerán de la estructura impositiva, es decir, del tipo de impuestos, de sus bases imponibles, deducciones, bonificaciones y exenciones, y tipos aplicados a cada tipo de impuesto. Sobre los distintos tipos de impuestos ya he hablado en anteriores ocasiones: sobre los impuestos al trabajo, impuestos indirectos o sociedades, ya tratados en anteriores ocasiones. (aquí IRPF , aquí impuestos indirectos y cotizaciones sociales, e impuesto de sociedades .

Como indicaba, en principio, los índices Frank o Bird pretenden recoger el esfuerzo fiscal en función de renta. En concreto, el índice de Frank responde a la fórmula: “presión fiscal/PIB per cápita” multiplicado por 10.000 para obtener un número manejable.

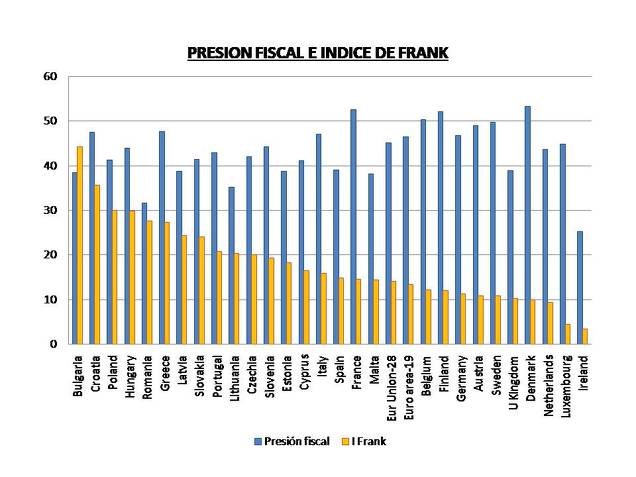

Figura.- Datos de presión fiscal (ingresos tributarios/PIB) e índice de Frank en el año 2019 en los países de la UE-28. Datos EUROSTAT: calculados a partir de presión fiscal .

Los datos muestran que no existe correlación significativa entre presión fiscal e índice de Frank. Pero si en términos de presión fiscal España presenta la venteava mayor de la UE-28, en términos de Indice de Frank presenta la dieciseisava posición, con un valor superior a la media de la UE-28. Permitiendo deducir que España presenta una relativamente reducida presión fiscal, pero el esfuerzo realizado por los ciudadanos no es en principio tan reducido.

Sin embargo, la interpretación del índice de Frank ha estado sujeto a cierta controversia. Por una parte, matemáticamente, ya que la relación de presión fiscal a PIB, al estar ambas en euros dan lugar a un valor adimensional, lo que sumado a que el desarrollo de la fórmula es “presión fiscal x población/ PIB2”, implica una interpretación dificil.

Todavía se complican más las cosas al poder vislumbrar algún resultado incoherente. Por ejemplo, si en un país es la renta per cápita de 15000 euros y la presión fiscal del 30%, y en otro la renta es de 50.000 y la presión fiscal de 90%. En el primer caso el índice de Frank presentaría un valor de 0,2 y en el segundo de 0,18. Cuando parece evidente que el esfuerzo fiscal del segundo es mayor que en el primero.

Indudablemente es prácticamente imposible llegar a tipos tan elevados. Si bien en algún momento de la historia, algún tipo marginal, como sobre el de las personas físicas, ha llegado al 94% en 1944 en USA.

Otra crítica que se ha realizado al índice de Frank es que pone en relación dos variables cuyo comportamiento a lo largo del tiempo difiere, ya que la renta per cápita de un país crece más rápido en el tiempo que los ingresos fiscales sobre PIB, lo que implica a lo largo del tiempo una reducción del índice de Frank y del esfuerzo necesario para pagar impuestos. Proponiéndose que la comparación debería realizarse entre los países en momentos en que sus PIB per cápita fueran semejantes .

Sin embargo, El caso de la UE es distinto, ya que la presión fiscal se ha mantenido aproximadamente constante, lo que quiere decir que a medida que se incrementa el PIB per cápita, también se incrementan los ingresos tributarios.

De hecho, los ingresos tributarios se han multiplicado por 1,28 en la UE-28 entre 1995 y 2019, mientras que el PIB per cápita se ha incrementado por 1,1, incrementándose por tanto los ingresos tributarios más que el PIB per cápita, lo que puede atribuirse a un incremento de población del 6,55%. Sin embargo, el incremento del PIB per cápita y población solo explicarían un incremento del 117%, de tal forma que el incremento de los ingresos fiscales debe atribuirse a subidas de impuestos.

Subidas de impuestos que son mayores del 10% (diferencia entre 128% y 117%) debido a que los datos están en euros corrientes, de tal forma que en términos constantes, es decir, de poder adquisitivo, el sablazo fiscal ha sido mayor. Por tanto, en la UE-28, la argumentación de que el incremento del PIB per cápita reduciría el esfuerzo fiscal no parece muy acertada.

Es decir, la presión fiscal tiende a mantenerse, lo que quiere decir que los impuestos se incrementan con el PIB. Podríamos pensar que esto es debido a un mayor gasto público, Sin embargo, las economías de la UE han seguido, en términos generales políticas de consolidación fiscal para ajustar los presupuestos públicos, de tal forma que de media, entre los años 1995 y 2019, el gasto público n la UE-28 se redujo algo más de un 10% como porcentaje del PIB, mientras que los ingresos fiscales aumentaron un 2%.

Otro tipo de argumentación esgrimida por los detractores del índice de Frank reside en que el hecho de que presentar un mayor índice de Frank no implica que se paguen más impuestos, lo que es cierto, pero es tratar de confundir, ya que pretender identificar carga impositiva con esfuerzo, cuando no es lo mismo.

Hace referencia el artículo anterior a que la escuela austríaca sostiene que la presión fiscal es alta, cuando no se indica eso, sino que no se puede identificar presión fiscal baja con fiscalidad baja, no siendo la presión fiscal el mejor indicador para determinar el esfuerzo fiscal.

Curiosamente, también en el mismo artículo proponen utilizar el logaritmo del PIB bajo el argumento de que está más correlacionado con la felicidad. Curioso en el sentido de que si uno de los problemas del índice de Frank es su carácter adimensional, ¿en qué unidades se mide la felicidad? ¿Cuánto carácter de subjetivo tiene la felicidad?

Por tanto, aunque el índice de Frank adolece de determinados inconvenientes técnicos y no sea el indicador más idóneo para valorar el esfuerzo fiscal, parece también evidente que soportar una determinada carga tributaria, ya sea en términos de valor absoluto en euros o relativo como porcentaje de renta, es menor a medida que la renta aumenta. Motivo por el que quizá el índice de Frank no se adecuado, pero eso no excluye que sea necesario buscar otros índices que reflejen la realidad del esfuerzo fiscal.

Entre estos se ha incluido la cuña fiscal o tax wedge, que hace referencia solo a los impuestos sobre el trabajo, personales y en contribuciones sociales sobre los costes laborales totales, incidiendo en la distinta composición de los hogares. Mostrando España una cuña fiscal superior a la media de la OCDE .