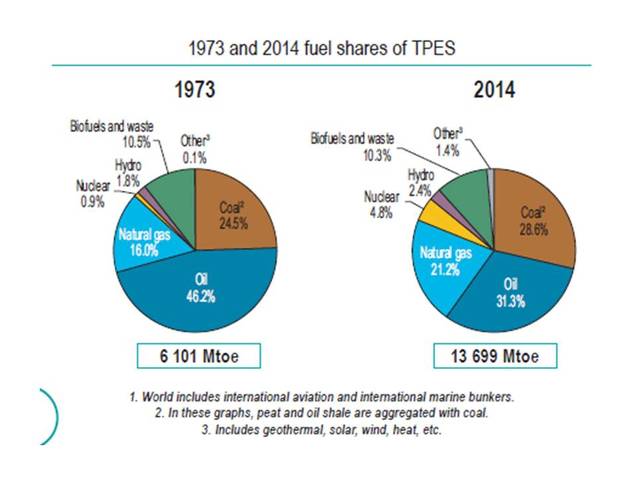

Los combustibles fósiles, y el petróleo fundamentalmente, a pesar de su cada vez menor contribución al consumo de energía primaria total, sigue siendo el combustible más empleado (figura siguiente), ya que a pesar de la importancia que las energías renovables están adquiriendo, los combustibles fósiles constituyen todavía, y con diferencia, la mayor parte de la energía primaria consumida.

Figura.- International Energy Agency (IEA). Key World Energy Statistics 2016.

Siendo esta la situación, no se puede dejar de tener en cuanta a Oriente Medio, ya que la región presenta reservas de hidrocarburos importantes y también una cuota relevante de la producción y exportaciones de petróleo y gas natural, al mismo tiempo que la mayoría de países de la zona forman parte de la OPEP.

Y dada la importancia del petróleo en el desarrollo económico, cobran especial importancia las áreas geográficas en las que se encuentran los yacimientos. Tanto desde el punto de vista técnico como económico, en el sentido de ser consideradas reservas probadas o no; como también desde el punto de vista político por la estabilidad de la zona, en el aspecto de que situaciones de inestabilidad puedan interferir, tanto en la producción, por ejemplo los conflictos armados en Libia o Nigeria, como por verse interrumpidas las vías de distribución.

La OPEP es un cártel, que como dice en sus estatutos, tiene la finalidad de estabilizar el mercado de petróleo con el fin de asegurar una oferta económica, eficiente y regular de crudo a los consumidores al mismo tiempo que unos ingresos justos a los productores y un justo retornó sobre el capital.

Premisas bajo las cuales parece que se trata más de una ONG que de una asociación con ánimo de lucro. Si bien es cierto que al cártel le interesa mantener un equilibrio para evitar que fuentes de energía alternativas compitan con el petróleo o se haga atractivo invertir en I+D para hacer más eficiente la extracción a partir de yacimientos técnicamente más complicados y costosos.

La OPEP se fundó en Bagdad en el año 1960 por Irán, Iraq, Kuwait, Arabia Saudí y Venezuela, posteriormente se adhirieron Qatar, Indonesia, Libia, Emiratos Árabes Unidos (EAU), Argelia, Nigeria, Ecuador, Gabón, Angola y Guinea Ecuatorial en 2017. Es decir, seis de los países de la OPEP se encuentran en la zona del Golfo Pérsico y pertenecen al mundo árabe (figura siguiente).

Figura.- Mapas del mundo .

Este conjunto de países productores se encuentran en la península Arábiga, siendo la mayoría del transporte de crudo llevada a cabo por vía marítima, teniendo que atravesar los petroleros el canal de Suez en Egipto, o los estrechos de Bab el Mandeb al sur entre Yemen y Djibouti, o el de Hormuz entre Dubai e Irán, siendo todos ellos susceptibles de ser bloqueados en caso de conflicto.

Entre ellos, el estrecho de Hormuz requiere especial atención, ya que la zona del Golfo Pérsico suministra el 30% del petróleo mundial y por el estrecho de Hormuz , que tiene 21 millas de ancho entre Irán y Oman, se estima que pasan diariamente 17 mb de crudo, aproximadamente el 35% del conjunto de transporte marítimo global. Siendo esta la principal vía marítima a través de la que los países exportadores de petróleo del Golfo Pérsico (Bahrein, Iran, Iraq, Kuwait, Arabia Saudí, UAE y Qatar) pueden hacer llegar el producto a sus mercados.

Por tanto, un conflicto en la zona podría hipotéticamente poner en peligro el abastecimiento mundial, ya que esta región es el origen de gran parte de los combustibles fósiles consumidos a nivel global. De tal forma que en una situación de incremento de la tensión, se podría producir un bloqueo de las exportaciones, elevaciones de precio del petróleo, de la inflación, tipos de interés y crecimiento global.

Este hecho es importante, ya que bajo los intereses económicos comunes inherentes a la OPEP, que en principio deberían evitar esta situación, subyacen disputas de carácter geopolítico y religioso entre sunitas y chiitas que enturbian dichas relaciones. Siendo uno de los últimos episodios los acaecidos con respecto a la ruptura de relaciones de distintos países del mundo árabe con Qatar.

Realmente una situación de inestabilidad en la zona con ese nivel de gravedad es improbable, ya que además de los países del Golfo Pérsico, existen otras potencias mundiales que se verían afectadas y que tratarían de evitar esta situación. Situación que sin embargo, no por improbable es imposible. De tal forma que la posibilidad de un escenario de este tipo hace interesante un análisis exhaustivo de la región.

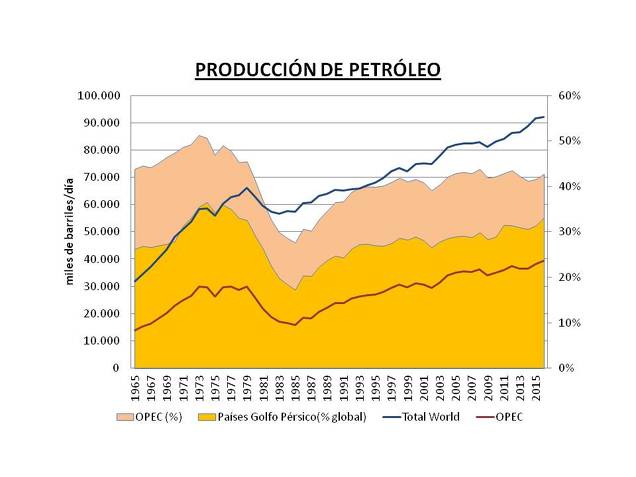

Como se puede apreciar en la gráfica siguiente, la producción mundial de petróleo y de la OPEP se ha ido incrementando a lo largo de la historia.

Figura.- Evolución de la producción mundial y por la OPEP de petróleo (líneas-escala izquierda en miles de barriles), así como las cuotas de producción de la OPEP y de los países del Golfo Pérsico pertenecientes a la OPEP (áreas-escala derecha en porcentaje) sobre producción mundial. Datos de British Petroleum (BP). BP Statistical Review of World Energy 2017.

Según BP, las reservas mundiales probadas de petróleo en el año 2016 eran de 1,7 billones de barriles, encontrándose más de un 71% de las mismas en manos de los países de la OPEP, y un 47% en los países del Golfo Pérsico pertenecientes a la OPEP.

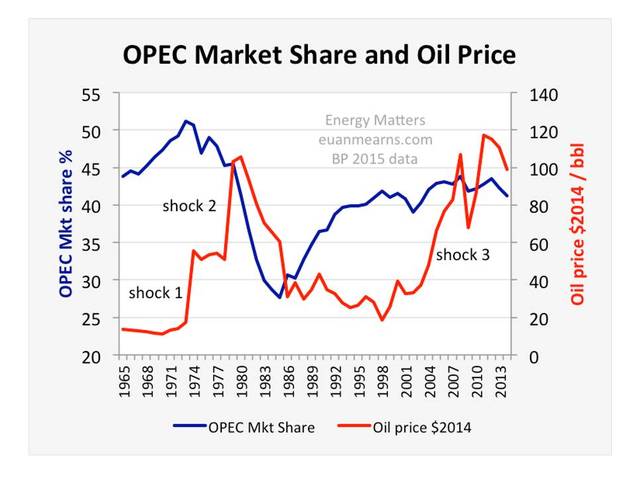

Al mismo tiempo, la OPEP es responsable actualmente del orden del 40% de la producción mundial, lo que le da cierto poder de control sobre el precio del barril. Aunque indudablemente mucho menor que en la década de 1970, cuando se produjeron las crisis del petróleo, en que el cártel llegó a controlar más del 50% de la producción global (figura siguiente).

Figura.- OPEC’s Gigantic Blunder .

En la actualidad, la situación ha cambiado, y en realidad, la OPEP solo tiene capacidad para controlar el margen inferior del precio del barril, como consecuencia de los reducidos costes de break-even y operativos de muchos de los países del cártel, que pueden llevar a cabo una producción rentable con precios muy bajos. Lo que sin embargo no significa que estos precios sean suficientes para equilibrar los presupuestos públicos de estos países, cuyas economías dependen en gran medida de las exportaciones de hidrocarburos.

Por tanto, la capacidad actual de determinación del precio por la OPEP se encuentra limitada al margen inferior del precio del barril, ya que el margen superior viene determinado por la producción a partir de yacimientos con costes mayores, fundamentalmente shale oil. Situación que se produce porque la contracción de oferta de la OPEP y elevación del precio del barril estimula la producción a partir de otro tipo de yacimientos con mayores costes de extracción haciéndolos rentables, lo que a su vez limita la elevación del precio por el margen superior.

Por otra parte, y a efectos de la evolución del precio del barril posteriormente a los recortes de la OPEP, cabe destacar que los acuerdos sobre límites de producción entre la OPEP y los 11 países no-OPEP firmantes de dicho acuerdo se han tomado en base a niveles de referencia de producción de octubre de 2016, en que muchos países habían llegado a niveles de producción máximos, por lo que los recortes implementados reducen su efecto real sobre el precio.

Además, debemos recordar que el factor importante a considerar son las exportaciones, ya que mientras la producción es susceptible de reducirse, las exportaciones se pueden llevar a cabo tanto a partir de dicha producción como del stock de materia prima acumulado, incrementándose la oferta en mayor medida de lo que pudiera preverse en función de los niveles de producción.

En cualquier caso, la importancia del petróleo a nivel de comercio mundial es elevada. De hecho, es el segundo producto más comercializado y supone el 4,3% del valor global, suponiendo en el año 2016 unos 678.100 mill $. Siendo la mayoría de estas exportaciones llevadas a cabo a partir de países de Oriente Medio (tabla siguiente), ya que como se puede apreciar, cinco países del Golfo Pérsico se encuentran entre los siete mayores exportadores mundiales, suponiendo una cuota del 41,4%, a pesar de que la cuota de producción mundial de estos mismos países se sitúa en el 31%.

1.Saudi Arabia: US$136.2 billion (20.1% of total crude oil exports)

2.Russia: $73.7 billion (10.9%)

3.Iraq: $46.3 billion (6.8%)

4.Canada: $39.5 billion (5.8%)

5.United Arab Emirates: $38.9 billion (5.7%)

6.Kuwait: $30.7 billion (4.5%)

7.Iran: $29.1 billion (4.3%)

8.Nigeria: $27 billion (4%)

9.Angola: $25.2 billion (3.7%)

10.Norway: $22.6 billion (3.3%)

11.Venezuela: $20.4 billion (3%)

12.Kazakhstan: $19.4 billion (2.9%)

13.Mexico: $15.5 billion (2.3%)

14.Qatar: $14.6 billion (2.2%)

15.United Kingdom: $13.3 billion (2%)

Tabla.- Crude Oil Exports by Country .

RESUMEN Y CONCLUSIONES

Es un hecho innegable que los combustibles fósiles pierden progresivamente importancia como fuente de energía primaria, especialmente el petróleo, pese a lo cual sigue siendo el combustible fósil más empleado. Y aunque la importancia de los combustibles fósiles es cada vez menor, todavía parece ser que nos acompañarán muchas décadas como elemento esencial del desarrollo económico.

Por este motivo es interesante analizar la región de Oriente Medio y la política de la OPEP, ya que las mayores reservas de petróleo se encuentran en dicha zona, y la mayoría de sus países pertenecen a la OPEP, cártel que trata de influir en el precio del barril a través de la oferta, ya que los países de la zona son los mayores exportadores mundiales de crudo.

La zona, ha estado sometida a tensiones de carácter religioso y geopolítico durante décadas que la hacen inestable, siendo el caso más reciente la ruptura de relaciones con Qatar. Lo que quiere decir que, en el peor de los casos, podría dar lugar a escasez de oferta global, repercutiendo sobre precios, inflación, tipos de interés y crecimiento.

La situación es improbable debido a la importancia estratégica que todavía posee el petróleo, pero dicha improbabilidad no excluye que en un momento dado no podamos llegar a esa situación.