El próximo jueves se reúne en Viena la OPEP para decidir si prolongan, junto a otros países como Rusia, la actual limitación de producción, en vigor hasta el próximo mes de marzo. Desde Arabia Saudí se vienen dando señales claramente favorables a la prolongación del acuerdo, en principio hasta el final de 2018, a pesar de los costes en términos de cuota de mercado que ello supone para los participantes en el acuerdo y muy especialmente para ese país.

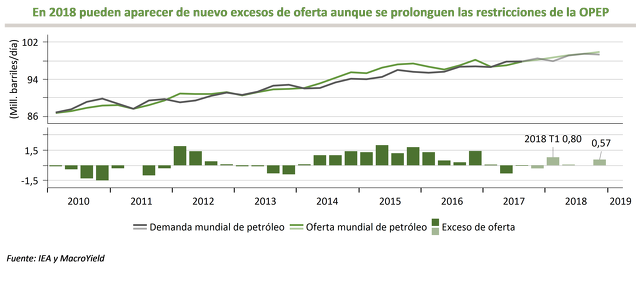

La principal pregunta que hay que hacerse para valorar si se prolongará o no el acuerdo es si el mercado del petróleo, tras las restricciones del último año, está en condiciones de continuar sin ellas sin volver a generar peligrosos excesos de oferta. Pues bien, según las previsiones de demanda global y de oferta fuera de la OPEP que maneja la Agencia Internacional de la Energía (IEA por sus siglas en inglés), no lo está. Si asumimos que la OPEP prolonga hasta finales de 2018 los niveles de producción del 3T17, en el 1T18 habrá un exceso de oferta de unos 800.000 b/d y en el 4T18 otro cercano a los 600.000 b/d, con relativo equilibrio en los meses centrales (gráfico siguiente). En consecuencia, un aumento de la producción de la OPEP desequilibraría muy claramente el mercado hacia el lado de la oferta, de manera que los precios experimentarían fuertes presiones bajistas.

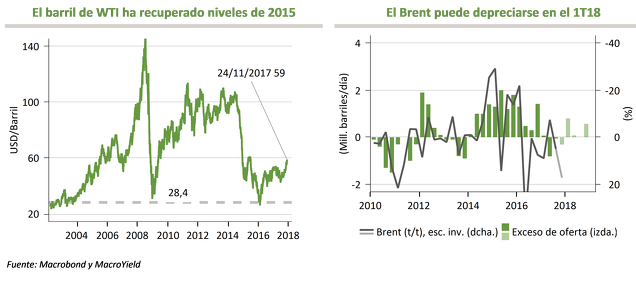

Los precios del petróleo acaban de registrar máximos desde mediados de 2015, favorecidos, además de por tensiones geopolíticas y por la expectativa de continuidad del acuerdo de restricción de la producción, por los moderados excesos de demanda que vienen predominando en 2017. Sin embargo, los excesos de oferta que pueden producirse en 2018, incluso con la prolongación de las restricciones a la producción, son una clara amenaza bajista para los precios, como sugiere el siguiente gráfico (derecha).

Los precios del petróleo acaban de registrar máximos desde mediados de 2015, favorecidos, además de por tensiones geopolíticas y por la expectativa de continuidad del acuerdo de restricción de la producción, por los moderados excesos de demanda que vienen predominando en 2017. Sin embargo, los excesos de oferta que pueden producirse en 2018, incluso con la prolongación de las restricciones a la producción, son una clara amenaza bajista para los precios, como sugiere el siguiente gráfico (derecha).

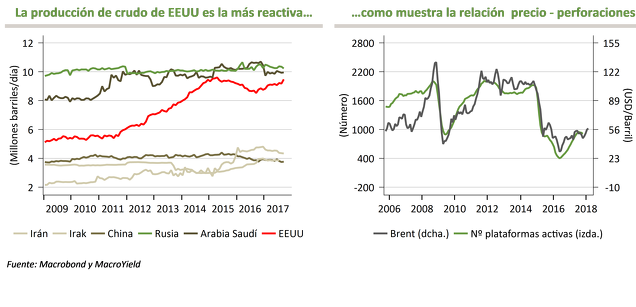

Una de las principales incógnitas es cuánto aumentará la producción en EEUU en 2018. El gráfico de la izquierda muestra que su incremento en 2017 se acercará a los 800.000 b/d, pero las estimaciones para el próximo año son muy diversas. Un incremento similar al de 2017 parece razonable si los precios no se desploman. El gráfico de la derecha muestra que el número de plataformas de perforación activas en EEUU está claramente ligado al precio del barril y tras las últimas subidas de los precios, la producción deberá aumentar en los próximos meses. También demuestran ambos gráficos que el shale oil es un nuevo e importante equilibrador del mercado: baja producción cuando bajan los precios y la sube cuando aumentan, mucho más deprisa que los productores más convencionales.

Una de las principales incógnitas es cuánto aumentará la producción en EEUU en 2018. El gráfico de la izquierda muestra que su incremento en 2017 se acercará a los 800.000 b/d, pero las estimaciones para el próximo año son muy diversas. Un incremento similar al de 2017 parece razonable si los precios no se desploman. El gráfico de la derecha muestra que el número de plataformas de perforación activas en EEUU está claramente ligado al precio del barril y tras las últimas subidas de los precios, la producción deberá aumentar en los próximos meses. También demuestran ambos gráficos que el shale oil es un nuevo e importante equilibrador del mercado: baja producción cuando bajan los precios y la sube cuando aumentan, mucho más deprisa que los productores más convencionales.

Nuestras conclusiones:

Nuestras conclusiones:

- Los riesgos de que aparezcan importantes excesos de oferta en el mercado en 2018 sugieren que la probabilidad de que la OPEP (con Rusia) decida seguir adelante con las limitaciones de producción es elevada.

- La decisión puede provocar aumentos en los precios, pero serán moderados (1-3 USD/barril) por estar descontada en buena medida.

- De cara al próximo año, la cotización puede experimentar moderadas presiones bajistas si se confirma el regreso de los excesos de oferta, en especial si la tensión geopolítica no aumenta.