Son ya muchas las personas que me preguntan sobre la OPA de

MDF para adoptar una postura: aceptar o rechazar. Tengo que reconocer que he

buscado estrategias para especular a corto plazo con esta OPA, sin embargo

ninguna me parece lo suficientemente fiable como para abandonar el estilo de

inversión a largo plazo o inversión en valor. Y de ahí que haya abandonado el

objetivo de realizar una operación a corto plazo y me haya centrado en lo que

significa la OPA para un inversor value o de largo plazo.

La OPA

El grupo ha lanzado una OPA para recomprar acciones propias

hasta un 10% del capital social, lo que es de forma efectiva una oferta por el

9,59% del capital social (ya que el restante ya está comprado) a un precio de

5,53€. La fecha límite es el 9 de septiembre aunque en algunos brókers dejan

como opción hasta el 4-5 de septiembre como límite. Obviamente la OPA no es

sobre el 100% del capital de forma que si uno acude no podrá deshacerse de

todas las acciones sino solo de una parte casi proporcional dependiendo de

cuántos acudan a la OPA y en qué porcentaje. Los principales accionistas

(prácticamente la mitad del accionariado) ya han declarado que no van a acudir,

con lo que un 50% aproximadamente ya sabemos

que no acude.

Las reglas del prorrateo son como siguen: el 25% de las

acciones de la OPA se distribuyen a partes iguales entre los accionistas que

acudan, el 75% restante se atribuyen de forma proporcional, con lo que el

sistema favorece ligeramente al pequeño inversor.

La decisión de lanzar la OPA sobre acciones propias tiene

como contexto la salida de un inversor importante del accionariado: Residencial

Vegasol, S.L que poseía algo más del 15% del valor. A día de hoy sigue

poseyendo el 5,79% mientras va vendiendo su participación día tras día. Para

compensar esta presión bajista el grupo decidió llevar a cabo una OPA sobre el

10% del capital a un precio de 5,53€ por acción, un precio superior al que

cotiza el valor actualmente en el mercado.

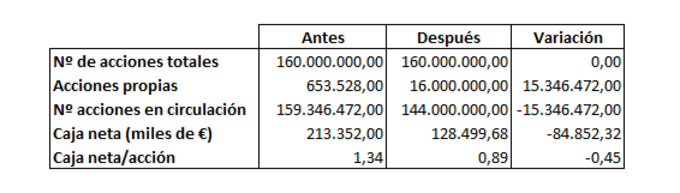

Las cuentas antes y

después de la OPA

A primera vista desde el punto de vista de la valoración de

la empresa tal operación no debería suponer muchos cambios, después de todo se

trata de un cambio de carpeta de algunas magnitudes. Se reduce la tesorería

(reduciendo la cantidad total de caja neta que hay en el balance) a cambio de

reducir el nº de acciones entre las que se divide el pastel. Desde este punto

de vista el único parámetro que importa es el precio que se paga por acción. Si

la empresa recompra acciones propias a un precio inferior a nuestra valoración

entonces genera valor y viceversa.

Vamos entonces a hacer números. La aproximación que voy a utilizar

es sencilla y prudente. Multiplicar un BPA (media de los últimos 3-4 años) por

13,3 y luego sumar la caja neta de la compañía. En primer lugar hay que calcular

la salida de tesorería después de la recompra de acciones propias y el número

de acciones en circulación que quedarán.

9,59% del capital = 15344000 acciones

15344000 * 5,53 = 84852 miles de €

En la siguiente tabla se muestran las magnitudes que cambian

por la simple operación:

Para controlar posibles subidas del tipo impositivo como la

del 1er semestre de 2013 vamos a considerar una tasa impositiva mayor que la

actual. Tomamos el beneficio de los últimos 4 años, ajustándolo por una tasa

impositiva del 15% (actualmente en el 10%) y obtenemos un beneficio final medio

de 86937 miles de €. Sobre este beneficio medio aplicamos un múltiplo prudente

del 13,3 (un 7,5% de rentabilidad exigida) y a continuación sumamos la caja

neta por acción resultante.

La valoración final después de la OPA es mayor que antes

debido a que la empresa está recomprando acciones a un precio claramente

inferior a nuestra valoración inicial. En este caso y bajo estos supuestos el

grupo está generando valor para el accionista.

Buscando otras señales

Independientemente de estos cálculos la recompra de acciones

tiene un significado especial, al menos para uno de los grandes como Warren

Buffet. Al Oráculo de Omaha le gusta ver acciones propias en los balances de

las compañías como signo de una buena generación de caja y de no saber qué

hacer con el excendente de tesorería. Aún queda por saber que se hará con ese

10% del capital, si amortizarlo o colocarlo más adelante. Pero como mínimo es

una noticia positiva ya que la compra se hace con excedente de tesorería que

procede de las actividades del negocio (y no con deuda).

Por otro lado es una señal insider que los grandes

accionistas (a excepción del que se quiere salir) estén de acuerdo con la

operación, y se entiende que no van a tirar piedras contra su propio tejado. De

este modo tenemos una señal insider de que la compañía vale para los que mejor

la conocen más de 5,53€ por acción.

Calidad del negocio y

últimos resultados

Los cálculos anteriores están enfocados para alguien al que

le gustaba el negocio antes y le gustará después, es decir, para un inversor

que crea que Duro Felguera vale más de 5,53€ por acción. Se pueden plantear otras

objeciones, y creo que la que más preocupa es el riesgo país.

En cuanto a la evolución del negocio en los últimos meses hay

que anotar principalmente dos hechos:

-

Mejora de la cartera de contratación en el 1er semestre. Se trata de un negocio que funciona

por proyectos llave en mano, con lo cual la cartera de contratación (actualmente

1400 millones sin el proyecto de Australia) nos indica la facturación del

futuro más inmediato. Por el momento sigue mejorando lo cual es un buen signo.

-

Mayor diversidad geográfica: el problema del riesgo país está solucionándose a medida

que se van contratando proyectos con más diversidad geográfica (históricamente

dependían mucho de Venezuela). En 2012 se contrataron varios grandes proyectos

en otros países que no son Venezuela: uno en Reino Unido (230 millones de €),

otro en Argentina (240 millones de €), y varios del mismo tamaño en Brasil. Una

noticia aún mejor ha sido el último contrato en Australia de minería por 418

millones de €.

Por estos motivos creo que aunque los márgenes vayan

reduciéndose, se están contratando más proyectos y con más diversidad

geográfica. El negocio no está empeorando.

PD: Este artículo no es

una recomendación de compra o venta, ni de aceptación o rechazo de la OPA

En primer lugar felicitarte por el artículo que creo refleja un análisis riguroso de la empresa. No obstante, llevo siguiendo a la empresa desde marzo de este año y hay algunos detalles que, siendo cierto lo que comentas, generan un poco de incertidumbre. El primero es que no sólo Vegasol está vendiendo su participación y, si bien la OPA parece diseñada para él por su participación elevada y su salida deseada, existen otros accionistas que han vendido su participación lo cual genera cierta desconfianza acerca de si conocen aspectos de la empresa que los demás no vemos. El otro es los márgenes y la contratación pero sobre todo su evolución ya que sus resultados record en 2012 han sido seguidos de descensos en el primer semestre de 2013 con respecto a 2012.

Las dudas siempre están presentes en las inversiones pero, en este caso, no faltan razones para la prudencia en mi opinión. Y que conste que tampoco creo que sea una mala empresa en principio, pero sus riesgos en Venezuela y el fin de algunos contratos con jugosos márgenes no permiten bajar la guardia.

Muchas gracias.

Me gustaría remarcar de nuevo dos cosas:

1) La contratación está mejorando, la cartera está al final del semestre en 1607 millones a los que hay que sumar el contrato de Australia por 418 millones. Niveles récord.

2) De forma gradual se está reduciendo la exposición a Venezuela con los nuevos contratos: destacar el de Carrington (Inglaterra) - 230 mill, Argentina - 240 mill, Brasil más de 300 mill creo recordar (tengo que comprobar), Australia 418 mill, y aún hay más proyectos. Creo que ese aspecto está mejorando aunque todavía falta algo.

Voy a conceder una preocupación, comentan que el descenso de facturación en 1semestre se debe a que los nuevos proyectos son más lentos al principio y que están teniendo algún tipo de retraso. Pero la facturación cayó más en 2011 y se volvió a recuperar. Es una cifra que va fluctuando.

Un saludo

No quiero decir que vaya a ir a mejor aún, quién sabe, pero creo algunos aspectos delicados se van corrigiendo.

Gran post, como siempre.

Aunque esta vez discrepo en que sea cree valor para el accionista.

Al final parece que se intenta sostener el precio para favorecer a los accionistas salientes y perjudicar (vía valor, no vía precio) a los accionistas que permanecen en la empresa.

El hecho de comprar acciones a 5,53 cuando se han podido comprar por debajo de 5 (incluso más barato si los accionistas hubieran salido y presionado a la baja), me parece un favor del management al accionista de referencia y un maltrato a los recursos de la empresa, aunque en el corto plazo la cotización lo recoja positivamente.

Un saludo y a seguir con post de este nivel, se agradece :)

No estoy del todo de acuerdo contigo Alejandro:

El anuncio de la OPA se hizo cuando la acción cotizaba alrededor de 5,25-5,30€ y llevaba unas subidas espectaculares durante todo el 2013, por lo que anunciar la OPA con un sobreprecio del 5% no parecía nada nada descabellado viendo la evolución del precio de la acción.

Por otro lado, tienes razón respecto a la preocupación de la empresa en 'ayudar' a salirse a ciertos accionistas (Vegasol), pero lo veo también como una preocupación por el resto del accionariado, ya que Vegasol quería soltar papel si o si y estaba presionando fuertemente el precio a la baja.

Creo que este es el único caso que conozco de una empresa que intenta cuidar TANTO al accionista que se pasa.

Un saludo!

Ciertas son ambas cosas, que cuando se realizó la OPA estaba bastante por encima de 5€, pero no es menos cierto que podían haber optado por comprar acciones propias sin OPA a medida que Vegasol fuese vendiendo (a precios más bajos).

Sinceramente me resulta difícil valorar si se podría haber hecho mejor, en mi caso sería injusto criticar a la dirección a posteriori cuando la OPA lleva meses sobre la mesa y yo no la he criticado, y ahora que en el último mes hemos visto la cotización a 4,70 quejarse de que se podrían haber comprado acciones propias a precios más baratos u otras alternativas.

Gracias por ambos comentarios. Un saludo

Es el 34% quién controla el Consejo de la sociedad el que ha declarado no acudirá a la OPA,( no el 50%) el resto no declara intenciones o ya ha dicho la aceptará.

Ahí está el meollo, esta OPA no hay que cogerla con clave de creación para los accionistas sino en clave accionarial . Solo dos accionistas la controlan con sus participaciones paradas del 24,4% y 9,60%. Mientras el resto de accionistas significativos que ha estado en el Consejo y que puso en velocidad la sociedad está reduciendo o se ha desvinculado de la empresa.

Vegasol que controlaba el 16% (juntos sumaban el 50% el consejo, lo imprescindible curioso, otra clave para situar a Duro Felguera y el juego de familias), poco a poco ha ido desinvertiendo y se va a quedar en nada o testimonial.

Nadie ni de dentro del consejo ni de fuera ha hecho intención de comprárselas y las ha estado vendiendo por debajo de 5 euros con el apoyo incluso de la comunicación de la OPA parcial, sino hubiera sido por eso ¿a qué precios estaría?.

¿Si valiese más no se las habrían quedado alguien o por lo menos el Consejo que es el que formula la oferta a 5,53 euros?.

Lo que parece es un intento de los actuales dirigentes de aumentar la participación en Duro Felguera sin poner un duro pues no confían en su valor o no tienen liquidez, en su intento de controlar como sea la sociedad.

Disminuyendo el número de acciones aumenta su porcentaje al 37,7% y poniendo un precio alto mayor de mercado valora por encima la sociedad, dando un precio referencia ante operaciones hostiles, contentado al mismo tiempo al pequeño accionista.

Mi opinión es que crea valor para el accionista a corto, pero no está nada claro a medio y largo plazo.

Yendo a lo que es el valor de Duro Felguera, creo que es una buena sociedad pero correctamente valorada, cuando no haya la influencia positiva vamos a ver si cae de donde venía, pero es que su recorrido salvo que empiece una lucha no es grande o por lo menos eso creen la mayoría de los que la conocen bien y que ahora salvo los que detentan el poder que obtienen sus ventajas no ven.

Creo q

Como bien comentas y he comentado en el primer párrafo la dirección no ha realizado la operación pensando en la creación de valor. Mi análisis se centra en que si para mí la compañía vale claramente mucho más que 5,53 la compra es buena, incluso aunque fuese mejor a un precio menor.

Voy a conceder que nadie ha querido absorber la participación de Vegasol y que podría ser un indicio de debilidad desde un punto de vista insider, visto de este modo.

Hay ahora bastantes empresas que merecen la pena descubrirse con mucho mayor recorrido y sin esas dudas que generan los propios insiders de la sociedad, aunque nadie duda de la calidad si del futuro. ¿Por qué quedarse con un 10% que si puede valer o no?; cuando se puede doblar u obtener un 50% de plusvalías en otras sociedades que están saliendo de sus problemas y están baratas. Eso requiere un análisis y Duro F. ya está superconocida, si fuera tan buena estaría en la cartera de Bestinver y de algunos otros buenos fondos, eso también me lleva a reflexión, pero es una opinión basada en la observación.

Gracias por comentar Asier.

A Paramés le preguntaron por qué no entraban en Duro Felguera en la última charla en el Juan de Mariana. Respondió que es una magnífica compañía pero que no les gusta su excesiva exposición a Venezuela.

Pues bien, insisto en que ese problema se empieza a corregir contrato tras contrato. Los contratos de Reino Unido, Argentina, Brasil y Australia sin contar otros muchos (Costa Rica, EEUU, India y África) suman unos 1200 millones de contratación en menos de dos años y la mayoría en el último año.

Cuando tenga tiempo miro cantidades para otros contratos.

Un saludo

Enrique felicidades por el post, esta muy clara la exposicion, y los argumentos y los numeros son los numeros,, no hay muchas conjeturas hechas y si un descripcion matematica.

Como yo al igual que la mayoria de los analistas creen que Duro vale mas que esos 5,53 € , entiendo que es un excelente negocio, de todos modos en la bolsa es necesario e imprescindible que haya opiniones contrarias y opuetas, yo tengo una orden de compra a 5,23 pues bien necesito de alguien que me las quiera vender, para ello es necesario que piense que vender a 5,23 es bueno para el yo en cambio considero que comprar a 5,23 es bueno para mi. Ahora voy a dar unos datos que nadie ha mencionado, el primero es relativo al volumen de negociacion, no tengo los datos actualizados pero hay triplicado sino cuadruplicado ya la negociaciones de los 3 ultimos años. Todos sabemos que Vegasol ha vendido, pero lo que nadie comenta es que alguien se lo ha comprado todo, sin que el valor se haya resentido, sintoma de fortaleza, entre los que han entrado tenemos fondos cualificados, por ejemplo BANCO de Noruega, el fondo que tiene una mayor inversion del mundo en el IBEX. Ha comprado casi 2 millones de acciones para su fondo de pensiones, otras gestoras que han entrado son USB y BSN MA, USB no es Bestinver pero tampoco quedan mal en los ranking , y IVAN MARTIN de BSN MA, tampoco es Bestinver, pero es uno de los mejores gestores de Renta Variable Española. Esto son datos, no suposiciones o conjeturas, ahora entrando en el apartado suposiciones y conjeturas, VEGASOL puede que venda porque necesita liquidez, si o si, las deudas y esas cosas del sector constructor, pero esto es como digo una suposicion, tambien otra suposicion es que MDF, piense que mejor que tener el dinero en caja o el banco mejor tenerlo en acciones de la propia empresa, por las perspectivas de negocio, y contratacion que tienen para los proximo años, de hecho sus socios en los dos proyecto mas importantes son dos empresas entre las 10 mas grandes del mundo, General Electric en Inglaterra, y SAMSUNG en Australia. Respecto a que Bestinver, no la tiene en cartera por su exposicion a Venezuela, yo sinceramente no lo creo, porque personas tan rigurosas y metodicas como ellos, deberian saber que dicha exposicion es del pasado , ha dia de hoy el peso o porcentaje de Venezuela en su negocio, no es tal ni en su cartera de pedidos ni en los contratos en ejecucion. De todos modos creo que a Bestinver con MDF le pasara como con Inditex y Grifol, que nunca entraron y resultaron dos excelentes negocios. Yo pienso , es otra conjetura es que la atencion de MDF a los gestores de fondos, y accionistas no es precisamente de las mejores, y por eso cotiza con esos ratios tan espectaculares de ROA y ROCE frente a otras empresas del mercado español, sin deuda y con caja neta, vamos ya quisiera INDRA, que si la tiene Bestinver tener los indicadores que tiene MDF, que no la tiene Bestinver. Por ultimo hay un extraordinario y magnifico post de Arturo Ballester de MDF y los resultados de los scrrener para el mercado Español, y otro no menos bueno de las Aristocratas del mercado Español, en los que MDF tiene unos datos comparativos excelentes. Pero deseo que alguien discrepe de estos razonamientos y me venda a 5,23 sus acciones de MDF, que yo espero venderlas a 6 en el 2014. Enrique muy bueno el post. Felicidades de nuevo.

Muchas gracias. Acabo de ver algunos comentarios en twitter sobre cómo están entrando los noruegos. Yo sinceramente no controlo mucho quién tiene y quién no, solo un poco en líneas generales.

Con respecto a lo de Venezuela remarcar de nuevo que los contratos del último año y medio representan una gran diversificación en cuanto al riesgo país. Es más, no se concentran ya tanto en energía los de los últimos meses sino que hay otros sectores que empiezan a tirar: handling, oilgas y minería. Creo que la trayectoria normal sería seguir un poco lo que hay hecho Técnicas Reunidas: más facturación y menos márgenes. Veremos.

Un saludo

Ahora el tótem es la contratación grave error no, para nada, lo importante son los resultados. No es que diga que no sea importante, dicho esto nadie sabe que márgenes y condiciones pueden tener.

Dos cosas se me quedaron de decir:

La creación de valor hubiera sido y a eso nos referimos Warren Buffet y los que valoramos la recompra de acciones cuando están infravaloradas pero es que en este caso nadie importante compra por encima de 5,53 ni otras acciones de otros vendedores principales, son varios. Si hubieran comprado en mercado las acciones de Vegasol y de los que hubiera arrastrado otra cosa sería. Es cuando se dan cuenta que Vegasol vende a manos llenas y se quedan sin mayoría con un 34%, cuando hacen la OPA parcial y no ponen ni un duro :), no le compran ni una los dos únicos accionistas que la controlan ahora y el resto de accionistas importantes pasan también.

El escenario que viene. ¿Qué van a hacer con ese 10%?

Lo mejor que os puede pasar es que las amorticen siguiendo la puerta abierta a posibles cambios de mayoría con el plus que tiene siempre esa posibilidad, pues pueden vendérselas a algún conocido y ese pediría contrapartidas y seguiría el status quo.

No me gusta cuando se utilizan esas argucias con el dinero de los accionistas y hay esas dudas.

Gracias a ti, que te salga muy bien.

En mi opinión los márgenes irán empeorando y estos contratos no serán tan jugosos (veremos a ver), pero si el gran problema era el riesgo país, este se va disipando al haber contratos en muchos más países. Por otro lado los márgenes y resultados eran espectaculares, no creo que sea mala idea ceder un poco ahí y reducir riesgo país.

Que conste que para mí lo importante son los resultados, la prueba del algodón. Y creo que en el 2º semestre recuperarán bastante de la bajada del 1er semestre

http://www.bolsasymercados.es/esp/publicacion/revista/2013/07/Fondos_empresas_IBEX_35.pdf

Fuente relativa al Banco de Noruega. Con 6.767.000.000 € invertidos en empresas del IBEX deben conocer bien el mercado español, y han entrado en MDF, fuente CNMV.

La mayor parte de los analistas recomiendan acudir a la oferta, que finaliza el próximo martes

Los accionistas históricos de Duro Felguera siguen vendiendo en el tramo final de la OPA

http://www.capitalmadrid.com/2013/9/3/0000030987/los_accionistas_historicos_de_duro_felguera_siguen_vendiendo_en_el_tramo_final_de_la_opa.html

Por cierto TSK una vez bajado del 10%, se puede tirar meses vendiendo sin comunicarlo a la CNMV

Aquí todos tenemos argumentos muy válidos y se nota que hemos seguido a la empresa. Me parece que has hecho un excelente comentario, Asier, los márgenes son la clave ya que , incluso vendiendo mucho, una empresa puede perder dinero. También creo que se está produciendo una diversificación pero, según algunas fuentes, los nuevos contratos tienen unos márgenes inferiores. ¿Especulación? Puede, a ciencia cierta sólo lo saben los accionistas que están y estaban en el consejo o relevantes, incluidos Vegasol y TSK Aunque los márgenes hasta el momento eran elevados y así lo reflejan los últimos resultados, los proyectos contratados no afectarán a los márgenes hasta que se pongan en marcha.

Está claro que unos márgenes inferiores, como comenta Enrique, si vienen acompañados de un aumento de la facturación que lo compense, no supondrá un problema. Pero todo esto está por ver y con los datos actuales no puedo afirmar ni que vaya a ir a mejor ni que vaya a peor. Para ello habrá que esperar a los próximos o subsiguientes publicaciones de resultados. Y mi comentario inicial sólo hablaba de prudencia y de algunos hechos que son constatables. Insisto en que hay que tener prudencia y apostar o no por la empresa comprando, vendiendo o manteniéndose al margen pero sin asumir nada porque, en este momento, estamos en un momento clave de transición y transformación de la empresa. Se han producido además el abandono de algunas actividades y la reestructuración de la empresa por lo que hay que ver el efecto de todos estos cambios.

Yo creo que la duda nos mantiene alerta y nos permite reaccionar. Cada uno que haga lo que quiera pero cualesquiera que sea la inversión no confiaría ciegamente en ella sino que seguiría vigilante. Y esto es lo único que digo. Aunque sea una buena acción por el momento en mi opinión, ello no significa ni que esté sobrevalorada ni que esté infravalorada y no olvidemos que es el futuro de una empresa lo que debemos tener en cuenta en bolsa, ni el presente ni mucho menos el pasado.

Gracias Alfonso, totalmente de acuerdo, no digo que sea mala empresa ni que vaya a ir a peor solo que no compensa ahora para ganar poco y están vendiendo todos los accionistas históricos y no comprando, lo cual alguien prudente no lo debe pasar por alto, pero puede irse a 6 euros no lo pongo en duda.

Solo digo que empresas como esta hay bastantes, pero desde mi punto de vista las hay mejores con posibilidad de ganar mucho más con menor riesgo.

Como que podria ser... no es una buena noticia, sino una noticia extraordinaria, ganar el segundo mayor contrato de la historia de le empresa, es solo podria ser.... con estos dos ultimos contratos mas el incremento anunciado en los resultados semestrales de contratcion, esta en RECORD HISTORICOS, asi que la visibilidad y el negocio esta garantizado para los proximos años y los 6 no tardaran en llegar. El tiempo como siempre dira si se trata de una extraordianria noticia o podria se muy buena noticia... yo por si acaso acumule mas en el valor hoy.

Dije podría porque todavía no está cerrado el contrato. No por otro motivo :)

Tenéis razón. Si finalmente se firma, y todo parece indicar que es probable que sea así, disiparía todas mis dudas acerca del valor y su futuro.

Eso no significa que suba o que baje en el corto plazo pero el destino final sería una cotización muy superior a la actual, en mi opinión.

La aceptación de la OPA por solo un 25,5% del capital, me parece buena noticia para los accionistas.

Yo compre para venderlas todas.

Exacto, y al final si que tenemos comprador fuerte, UBS ha pasado del 3% y lo ha tenido que notificar.

Pues ha sido del 34,62% de momento han hecho una actualización poco entendible pues habla de a día de hoy 11-9 cuando la fecha de aceptación era 9 de septiembre, algo nos hemos perdido. No me parece serio, debe ser falta de comunicación con el banco que dirige la OPA o vaya vd. a saber.

En este sentido, Duro Felguera informa que desde el inicio del plazo de aceptación hasta el día de hoy, se han recibido aceptaciones por un total de 55.398.162 acciones, lo que representa el 34,62% del capital social.

Secundino Felgueroso Fuentes

Secretario del Consejo de Administración

Gijón, a 11 de Septiembre de 2013

Anuncia el primer dividendo MDF retrasándolo un mes con respecto a 2012, bajada del 40% del dividendo con respecto al año anterior, aunque al tener un 10% de autocartera se queda en el 33%.

Esta noticia la sabían y la han obviado hasta que se ha hecho la OPA para beneficiar creo a los accionistas relevantes disconformes y que pudieran vender las acciones lo mejor posible a su calor. Tendría cuidado.

El Consejo de Administración ha acordado la distribución de un primer dividendo a cuenta con cargo a los resultados del ejercicio de 2013, por un importe global de 0,06 euros brutos por acción para ser abonado el próximo 15 de octubre de 2013.

Para el pago de este dividendo se considera lo previsto en el Artículo 148 de la Ley de Sociedades de Capital en relación a las acciones que la Sociedad tiene en autocartera en esta fecha, por tanto el dividendo a distribuir entre los accionistas resulta ser de 0,06666667 euros brutos por acción.

He entrado en Felguera. Lo digo porque he sido muy crítico contra viento y marea de un maremágnum de recomendaciones, analistas, etc. (salió bien por suerte). A ver si mi visión esta vez, también va por el buen camino y cambia.

Todavía no sé si será para corto o largo plazo.

Cómo así?

Estudiando resultados, vendedores, mercado maduro, etc. Ya "nadie" hablaba de ella ;).

Vegasol compra el 1,8% de Liberbank.

http://www.lne.es/economia/2014/07/01/vegasol-compra-1-liberbank/1608068.html

¿Tira por tierra que se salían de MDF por problemas financieros? o puede que entraran como familia y no haya sido a través de Vegasol, no he leído el artículo solo el titular. ¿Por qué vendieron?, no está claro.

Yo he visto el balance de Vegasol. Prácticamente en quiebra si no es por su cartera de acciones. Calculé que con la venta de MDF saldaban la deuda y les sobraba un poquito. Que tengan mas motivos para vender puede ser, pero ya viste como vendieron los primeros: mal y con urgencia.

Intentaré echarle otro vistazo cuando tenga tiempo.

Por las dos líneas que he podido leer parece que es la familia pero no puedo leer la noticia

En cualquier caso está la salida de TSK como venta insider

Lo de TSK fue hasta Diciembre del 2013 lo gordo, imagino también en lo que llevamos de año.

Pudiera ser también Vegasol la que ha comprado el paquete de Lbk, no ha vendido durante mucho tiempo Felguera, parece tranquila financieramente . ¿Volviste a mirar su balance?. Muchas dudas.

Está seca en cuanto a noticias..

Pueden tener liquidez ya que digo que saldaban toda la deuda, y una parte era a l/p. Además tenían alguna participación más en otras.

El 1,8% de LBK es mucho dinero.

Vendidas con una pequeña minusvalía por el dividendo, sus previsiones son mejores en el 2º semestre, los márgenes se van reduciendo y suben los impuestos.