Continuando con el seguimiento del agregado monetario M1 como

indicador bursátil aquí traigo las series actualizadas en comparación con la

bolsa, tanto para España como para la Eurozona y EEUU.

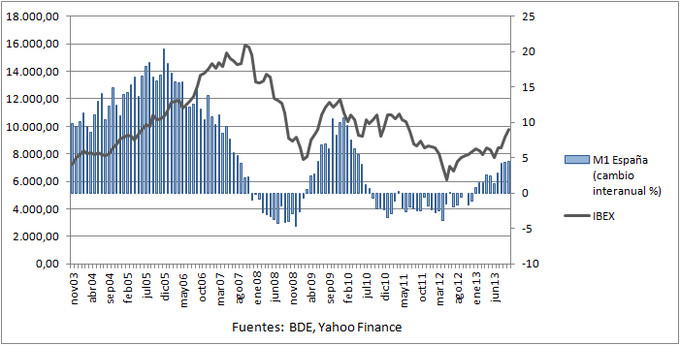

En el caso español hasta octubre:

El último dato de octubre confirma la tendencia positiva de

la liquidez en España que ya crece al 4% interanual durante dos meses seguidos

después de haberse situado en negativo durante más de un año. A su vez, la

bolsa española se ha recuperado de forma importante desde mínimos.

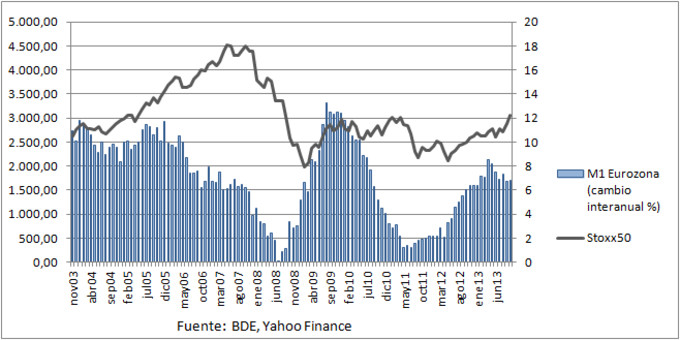

Para el caso de la Eurozona hasta octubre:

Aún sigue en tasas de alrededor del 7% sin mostrar signos de

deterioro.

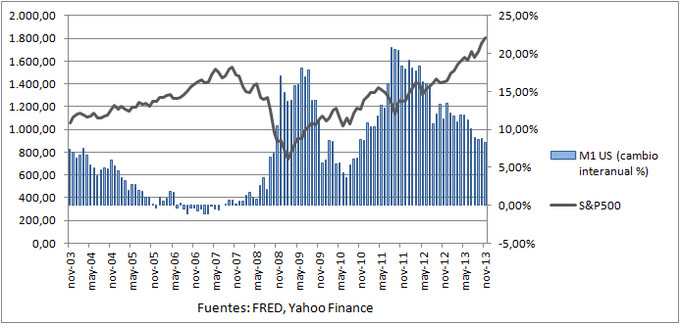

Para el caso estadounidense hasta noviembre:

Se da la circunstancia especial de la brutal expansión de la

base monetaria realizada por la Reserva Federal, llegando a tasas de crecimiento

del 20% en 2009 y 2011. No se observa correlación en la variación de la tasa de

crecimiento con la M1. En cualquier caso, la M1 sigue creciendo al 8% y no

parece marcar un deterioro de la liquidez.

Recordemos que el agregado monetario M1 representa la suma de

depósitos a la vista más efectivo (aunque en el caso español queda excluido el dinero

en efectivo), representando de algún modo el nivel de saldos de tesorería de

una economía. Se ha visto que antes de las recesiones se suele producir una

crisis de liquidez y la M1 suele mostrar el deterioro gradual de los saldos de

tesorería cayendo por debajo del 2-3% de crecimiento. También hay que recordar

que la evolución interanual de la M1 indica mejor las recesiones que las

recuperaciones, ya que éstas suelen ser precedidas de crisis de liquidez.

Artículos relacionados:

Los tipos de interés y la bolsa

Los indicadores monetarios y la bolsa

La M1 indica salida de la recesión (agosto)

Tanto en España como en USA este indicador ha mostrado muy bien la crisis del 2007-2009, con una reducción tremenda de la liquidez. Sin embargo, para el caso de la Eurozona la reducción de la liquidez no fue tan acusada como en España o USA sobre todo. Alguna posible explicación?

Saludos.

Hay un pequeño detalle que he comentado y es que en los datos de Eurozona se incluye el efectivo y en los datos de España no. M1 = depósitos a la vista + efectivo. En el caso de España es imposible incorporar el efectivo en España al estar dentro de la moneda única y no saber dónde están los euros y por eso lo excluyen. Pero curiosamente el indicador resultante es mucho más fiel al ciclo bursátil. La tarea que tengo pendiente es tomar los datos de M1 de Eurozona y quitarle el dinero físico.

El dinero efectivo no tiene por qué ser cíclico ya que la cantidad de euros físicos que hay en la economía es una cuestión exclusiva del Banco Central. Sin embargo, el agregado de los depósitos sí que se contrae y expande dependiendo de la política bancaria.

De todos modos no tenemos por qué obtener una serie igual de correlacionada que la española.

Si, en el caso de España y USA la serie correlaciona muy bien con la bolsa, mientras que en la Eurozona no tanto. En cualquier caso, se trata de un indicador más, que utilizado de forma conjunta con otros indicadores macro, nos permite afinar mejor la situación del ciclo económico - bursátil.

Gracias Enrique por el comentario!.

Mira, aquí tienes el gráfico resultante de la M1 exlcluido el efectivo en la Eurozona

https://plus.google.com/115350964647513358422/posts/T91ABv5W9Rj La serie la descargué directamente en términos absolutos e hice los porcentajes. En 2005 la M1 se duplica bien o porque la serie está mal o porque se incluye algún nuevo país en la UEM, o bien porque se cambia algún criterio de contabilización, no lo sé muy bien. Por eso tomé el gráfico desde 2006

Cierto, en el 2005 da unos resultados muy extraños, si bien marcó a la perfección el techo de 2007...

Supongo que será algún cambio de criterio en la contabilización, el resto de la serie cuadra con la española.

El dinero inyectado se ha utilizado para comprar activos toxicos (a bancos), a su vez lo que se ha sacado de comprar esos activos se ha usado para tapar agujeros multiples (Que tenian muchos), si les sobrase el dinero lo prestarian, pero en general no interesaba con tipos tan bajos y morosidad tan alta, era mejor negocio especular con ese dinero tan barato, sobre todo en emergentes, oro etc... Y eso es lo que ha ocurrido, el dinero impreso no ha llegado al publico y no ha producido incrementos de M.

Claramente, el Banco Central influye pero no determina

http://www.inbestia.com/blogs/post/los-tipos-de-interes-y-la-bolsa

Un saludo.