La inversión de la curva de tipos es uno de los temas estrellas desde hace semanas, quizá meses. Se da por hecho que esto va a provocar una recesión, y por tanto una caída fuerte en las bolsas. Pero, ¿qué hay de cierto en todo esto? Veamos algunos gráficos clave, y al final os dejo un video que he publicado hoy donde recojo estos y algún otro gráfico.

La curva de tipos.

En el siguiente gráfico vemos dos líneas;. la de arriba es la curva "normal" de tipos y la de abajo, es la curva "invertida". Esto es el modelo teórico, para que comprendamos lo que significaría, en pureza, una curva "inv ertida", es decir, una curva decreciente en lugar de creciente.

Vamos a ver, con números lo que esto significa. En el siguiente gráfico vemos la curva de tipos USA: a la izquierda, cómo estaba en marzo de 2021 y a la derecha cómo está al 8-abril-2022:

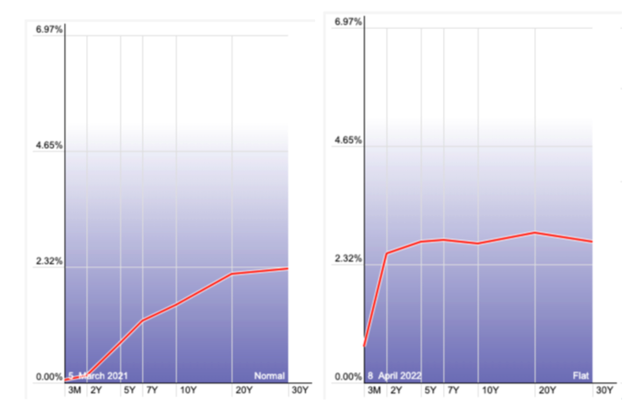

El eje horizontal va desde 3 meses (3M) hasta 30 años (30Y). En el eje vertical vemos cuál es el tipo de interés (rentabilidad) del bono americano para el plazo en cuestión. Pues bien, como vemos, en marzo de 2021, según alargabas el plazo, aumentaba la rentabilidad, como debe ser. Cuanto mayor es el plazo de la inversión (y por tanto mayor es la incertidumbre o el compromiso que asumes), mayor es la rentabilidad que paga el bono.

Pero ahora la curva está casi plana, exceptuando los plazos muy cortos (3 meses) donde la rentabilidad sigue siendo muy inferior.

Por lo tanto, lo primero que cabe decir es que la curva NO ESTÁ DEL TODO INVERTIDA. ¿Por qué se hace viral la noticia entonces? Pues porque el mercado, para simplificar, suele fijarse solo en dos puntos concretos, por ejemplo, el tipo del bono a 10 años y el tipo del bono a 2 años. Si este último es superior al primero, entonces decimos que la curva está invertida... aunque no tiene por qué ser así, como vemos en el gráfico. (En el vídeo explico esto en detalle).

En el siguiente gráfico vemos que el tipo del bono a 10 años cayó por debajo del bono a 2 años hace unos días (aunque ha rebotado con fuerza después).

Esta incursión por debajo de la línea de CERO (es decir, donde el bono a 10 años da menos rentabilidad que el bono a 2 años) ha disparado la "señal" de curva invertida. ¿Por qué es importante éste hecho técnico? El siguiente gráfico nos da la respuesta: nos muestra las veces que el bono a 10 años cayó por debajo del bono a 2 años (en rentabilidad) durante los últimos 80 años, lo que ocurrió después en bolsa y en la economía (las zonas rosas verticales indican recesión económica). Dicho de otra manera, la inversión de la curva de tipos es un excelente predictor de "problemas a futuro en la economía".

Ahora bien, recordemos que este concepto de curva invertida es una "noción algo abstracta" más que una realidad. En el siguiente gráfico vemos que si comparamos la rentabilidad del bono a 10 años con el bono a 1 año, la curva está lejos de estar invertida:

En cambio, lo que este gráfico nos dice es que la FED está muy, MUY retrasada en su ciclo alcista de tipos. ¿Cómo ha podido coger tanto retraso? Pues en realidad porque ella misma ha provocado el incendio...

Pero al margen de esta polémica, lo que nos interesa en este post y vídeo es saber cómo de grave es este proceso de inversión de la curva de tipos (ya sea inversión o aplanamiento... que da igual, el caso es que ocurre algo extraño).

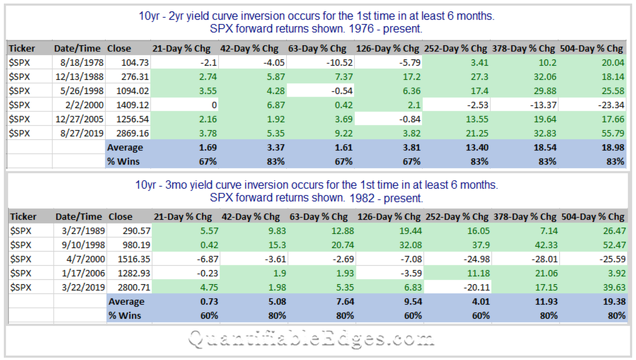

El siguiente gráfico, que comento en detalle en el vídeo, es CLAVE: nos muestra lo que ha hecho el SP500 después de haberse invertido la curva de tipos durante 1, 2, 3, 6 meses y más tiempo, usando dos medidas para calibrar la inversión: el 10y-2y y el 10y-3m.

Desde 1976, las inversiones de la curva de tipos no han sido tan dramáticas como se dice. De hecho, ¡el mercado tiende a subir! Salvo que la crisis por venir sea realmente gorda (como en 2000-2002).

Vigilar el aquí y ahora.

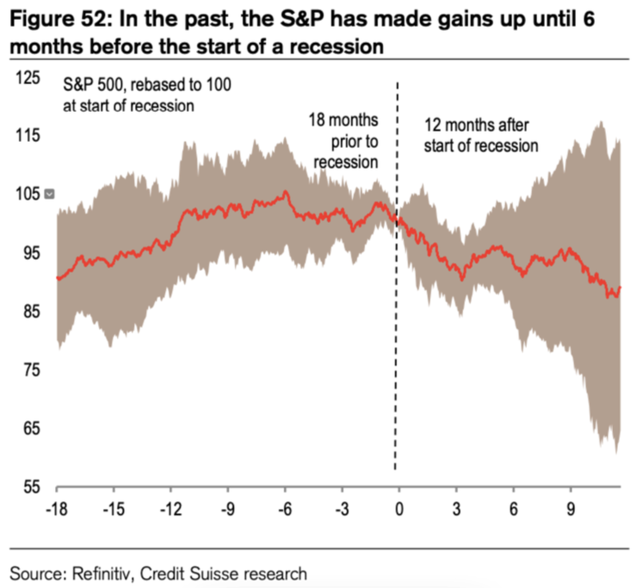

Además, la inversión de la curva de tipos anticipa una recesión con un plazo bastante amplio (entre 9 y 18 meses aproximadamente). En el siguiente gráfico vemos qué hace la bolsa, de media (viendo escenario central, y mejor y peor escenario con las zonas sombreadas) durante los 18 meses anteriores y los 12 meses posteriores al inicio de la recesión.

Os dejo algunas reflexiones añadidas en este enlace.

Como vemos, ¡ la bolsa tiende incluso a subir antes del inicio de una recesión ! Y empieza a flojar (perder inercia, dejar de subir) 6 meses antes.

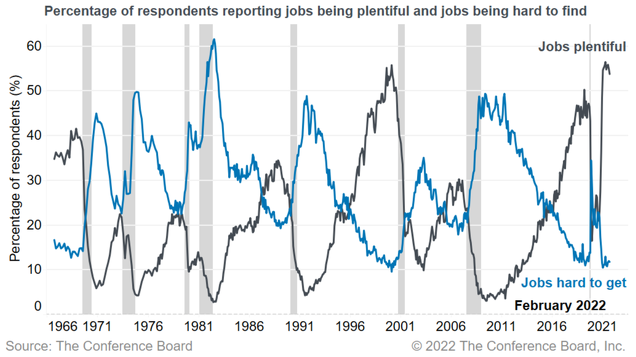

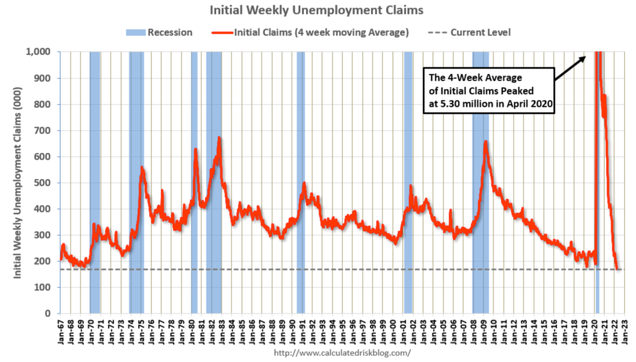

Así que, en última instancia, lo que marca la diferencia es que seamos capaces de observar en riguroso directo, si la economía USA está ya retrocediendo o no. Los dos gráficos siguientes nos muestran que, por ahora, ese no es el caso.

En el primero vemos que el mercado laboral echa literalmente humo: es facil como nunca encontrar un empleo, y las empresas sudan la gota gorda para encontrar trabajadores. Esto tiene un peligro: que los sueldos sigan subiendo cada vez más, y reduzcan los márgenes de beneficios de las empresas. El riesgo de FRENAZO EN SECO de la economía americana es quizá el mayor riesgo ahora mismo y el que debemos vigilar.

En el segundo gráfico vemos otro dato histórico de la semana pasada: las peticiones iniciales de desempleo, batiendo récords de mínimos.

El mercado laboral en EEUU está a tope, y cuando una economía está a punto de entrar en recesión, no muestra un mercado laboral tan fuerte y dinámico.

Pero como digo, el riesgo de frenazo en seco está ahí.

Y otra cosa muy importante es que los factores que influyen en las bolsas y otros mercados financieros son múltiples. No solo la macro influye. El sentimiento y la valoración son dos variables clave. El sentimiento actual indica ya bastante desconfianza (pero no extrema, podemos caer más). La valoración ya se ha ajustado bastante, especialmente en mid y small caps, y también indica que hemos recorrido buena parte del camino bajista, al menos en esta primera oleada. Pero que el riesgo bajista sea limitado no significa que exista potencial alcista... Ahí radica el problema.

Para mí, todo esto significa que este ENTORNO DE VOLATILIDAD EXTREMA en el que estamos instalados desde el confinamiento, va a perdurar durante muchos años, provocando confusión y miedo. Con opciones se puede aprovechar de forma sencilla y segura este entorno, pero eso es otra cuestión.

El índice de condiciones financieras.

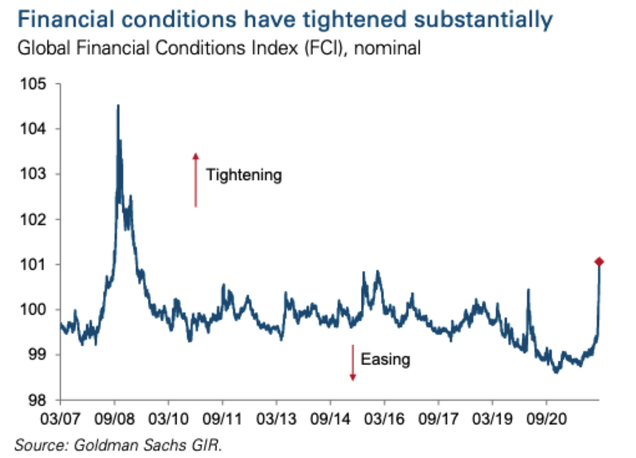

Quiero terminar este post con dos gráficos importantes que también comento en el vídeo. El primero muestra el Global Financial Conditions Index:

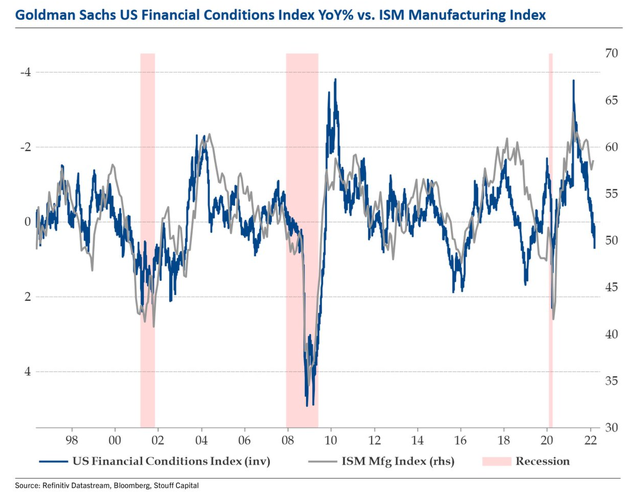

El segundo muestra lo mismo (línea azul oscura, en escala invertida) junto con el ISM manufacturero (línea gris).

El empeoramiento del entorno financiero es una señal de peligro, porque la economía no puede funcionar bien si el sistema financiero y bancario se vuelve más rígido. Esto es, típicamente, una señal precursora de problemas en el horizonte.

Sea como sea, no parece que haya llegado el momento de volverse agresivo en bolsa. Paciencia y templanza, porque los próximos años -incluso quizá la próxima década- no serán tan fáciles como lo han sido los 12 años anteriores.

Sin más, os dejo el vídeo completo: