La industria del motor es uno de los más importantes de la UE, tanto por su contribución al PIB, ya que supone el 4%del mismo , como el volumen de inversiones en I+D, el empleo que genera, tanto directo como indirecto, y su contribución a las exportaciones.

Desde la llegada de Trump a la Casa Blanca, el entorno actual se ha caracterizado por un incremento de las tensiones geopolíticas y comerciales. Destacando el conflicto de Irán y la guerra comercial entre US y China, generando una incertidumbre que no favorece en absoluto el crecimiento económico global, dado el grado de globalización e intercambios comerciales al que se ha llegado.

En este entorno, la UE-28 se ha visto salpicada, a través de las sanciones secundarias establecidas al comercio con Irán cuando US salió del Joint Comprehensive Plan of Action (JCPOA). Sin excluir que en un futuro, dependiendo del humor de Trump, que se establezcan sanciones directas, como por ejemplo la imposición de aranceles del 20% a las importaciones estadounidenses de vehículos procedentes de la UE-28.

La cuestión es que tensión comercial actual y la deriva de las políticas comerciales estadounidenses, enfrentándose a sus socios comerciales, da pié para analizar la importancia que tiene el sector del automóvil y las consecuencias de la imposición de aranceles sobre la economía de la UE-28, así como también las consecuencias para la economía americana.

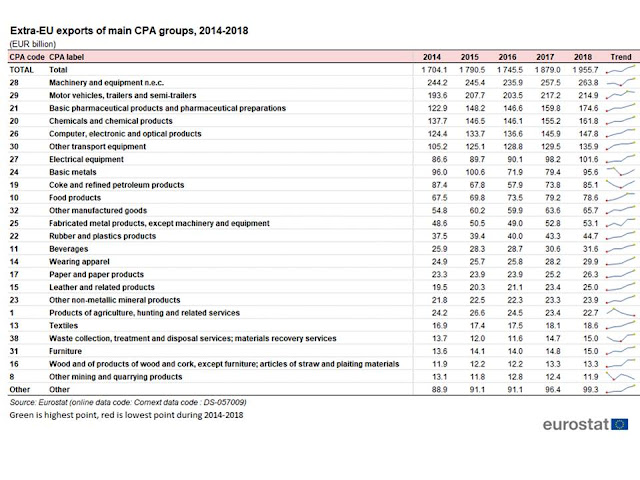

Las exportaciones de vehículos son el segundo bien más exportado por la UE después de la maquinaria y equipamiento (tabla siguiente).

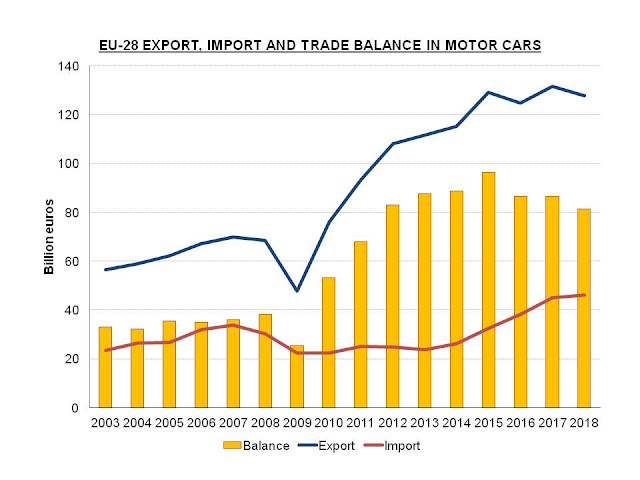

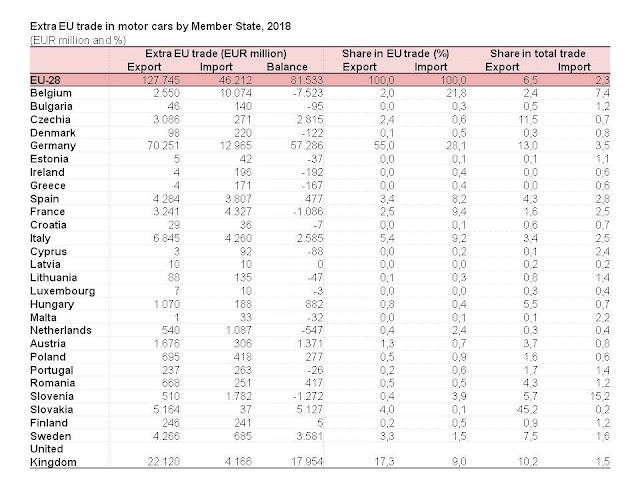

Las exportaciones e importaciones de vehículos y componentes en la UE-28 supusieron 205.000 y 87.000 mill euros respectivamente en 2018, arrojando un saldo positivo de 118.000 mill de euros. Mientras que en el mismo año, las exportaciones e importaciones de automóviles de la UE alcanzaron los 128.000 y 46.000 mill euros (figura siguiente), dando lugar a un superávit comercial de 82.000 mill de euros. Suponiendo los automóviles el 62,44% y 52,87% de las exportaciones e importaciones respectivamente, pero el 69,5% del superávit total del sector.

Figura.- EUROSTAT- International trade in cars

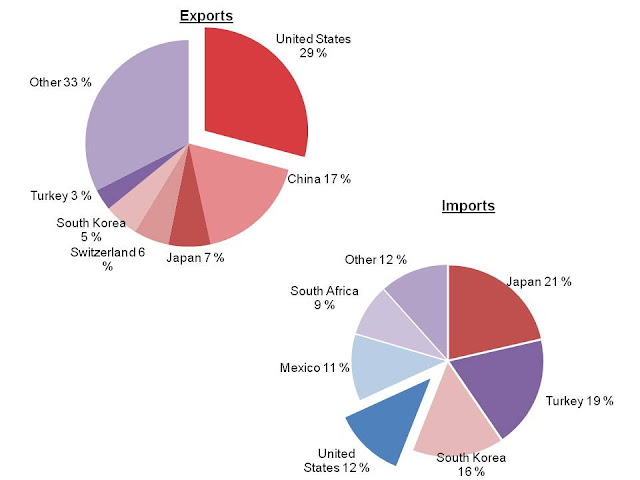

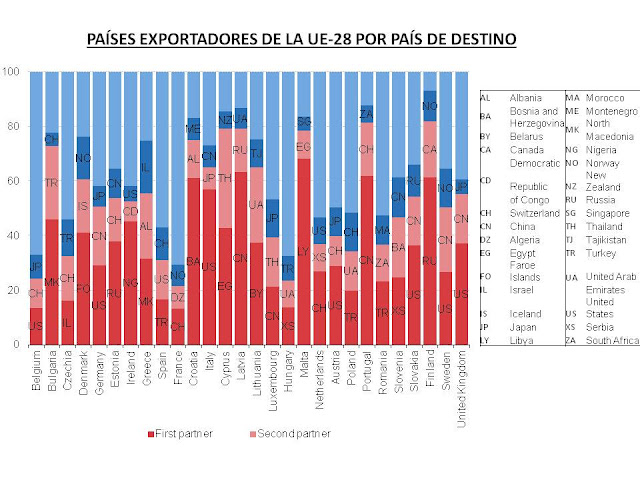

Las exportaciones de coches en 2018 han supuesto el 6,5% de las exportaciones totales de la UE, siendo el principal cliente US, con unas ventas de 37.000 mill euros y una cuota del 29%, seguida de China (17%) y Japón (7%). Mientras que las importaciones han supuesto en el mismo año el 2,3% de las importaciones totales, procediendo la mayoría de Japón (21%), mientras que de US solo procedía el 12%, valoradas en unos 6.000 mill euros (figura siguiente); dando por tanto lugar el comercio con US a un superavit de unos 32.000 mill euros.

Figura.- Principales socios comerciales de la UE-28 en la exportación/importación de coches. Las cuotas son calculadas en función del país de procedencia independientemente de la nacionalidad de la empresa exportadora. Fuente EUROSTAT

Las exportaciones totales hacia US han supuesto en 2018 el 20,79% de las exportaciones totales y un 2,56% del PIB de la UE-28, dando lugar a un superavit comercial que se corresponde con el 0,87% del PIB y 138.883 mill euros.

Y en lo que respecta al sector del automovil, las exportaciones a US han supuesto el 1,9% de las exportaciones totales de la UE-28 y el 9,14% de las exportaciones totales a US, contribuyendo al 22,7% del saldo comercial positivo de la UE con US.

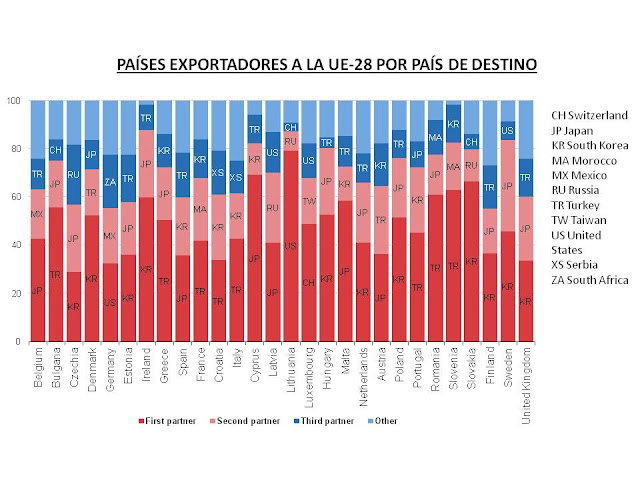

Pero naturalmente, no todos los países están expuestos de forma idéntica al comercio con US en el sector del automovil. Lituania y Alemania son los países en los que la cuota de importaciones estadoundienses es más importante (figura siguiente).

Mientras que por el lado de las exportaciones, seis de los países tienen a US como su principal mercado (figura siguiente), destacando entre ellos Italia, en que las exportaciones hacia ese país suponen el 57% del total.

Pero además de Italia, no podemos olvidarnos de Alemania, ya que se trata de la primera economía de la UE-28 , representando el 21,32% de la misma, constituyendo el sector del automóvil una parte muy importante de la misma.

Las exportaciones totales alemanas extra UE-28 en 2018 han sido de 542.238 mill euros . Y de estas, 70.000 mill se corresponden con automóviles. Este volumen sitúa al país como el principal exportador europeo de automóviles, exportando el 55% del total, suponiendo el 13% de las exportaciones extra UE-28 alemanas, cuota solo sobrepasada por Eslovaquía, país en que la exportación de automóviles supone el 45,2% del total de exportaciones extra UE (tabla siguiente).

Por tanto, un frenazo en las exportaciones alemanas, ya sea por un menor crecimiento mundial, por ejemplo derivado de las tensiones comerciales entre US y China, o un incremento de la tensión comercial entre US y la UE-28, no implica que no se vea salpicado el resto de países de la UE, ya que no debemos olvidar la amplitud de la distribución de las cadenas de valor del sector del automovil a través de los distintos países de la UE, motivo por el que una situación de este tipo puede afectar a otros países, ente ellos España.

España puede verse afectada de forma directa a través de sus exportaciones de vehículos a países no pertenecientes a la UE-28, reduciendo el superavit comercial de 477 mill euros del año 2018. Pero también de forma indirecta a través de la exportaciones de componentes a otros países de la UE-28, o también a través de un menor crecimiento de estos países reduciendo la demanda de vehículos. Situación indudablemente negativa para la economía española, ya que como hemos visto en un post anterior , el sector del automóvil es esencial dada su importancia en el PIB.

A nivel de la UE, el sector del automovil da empleo, de forma directa o indirecta, a 13,3 millones de personas , el 6,1% de la población ocupada total y a 3,4 millones directamente en el sector de las manufacturas, lo que supone el 11% del empleo en manufacturas, siendo además un sector muy innovador en que la inversión en I+D ronda los 54.000 mill euros anuales.

De estos números se deriva que, como ya he comentado, un menor crecimiento global, acompañado de menor comercio, y una tensión comercial directa con US, podría perjudicar a la UE en función de la contribución del sector de la automoción a la economía europea.

Esta situación es susceptible de empeorar si, de forma análoga a con China, se inicia una guerra comercial, ya que esta se puede extender a otros sectores, además del de la automoción, implicando represalias por ambos bandos.

Probablemente la probalidad de que se produzca esta situación sea bastante remota. Pero no debemos olvidar que Trump no ceja en sus políticas proteccionistas, siendo un ejemplo de ello la reciente firma del tratado denominado UMSCA, en noviembre de 2018, por los presidentes de US, Canadá y Méjico. Un nuevo acuerdo comercial, que sustituye al NAFTA, y que afecta directamente al sector del automóvil en dos aspectos: la procedencia de componentes en la fabricación, que debe ser de al menos el 75%, superior al 62,5% del acuerdo anterior, para estar exentos de aranceles; y que el 40-45% de la fabricación se lleve a cabo por trabajadores con salarios de al menos 16$/hora en 2023.

Este acuerdo, por tanto, incrementa las medidas proteccionistas, trata de evitar la competencia en costes de componentes procedentes de Méjico para los fabricantes estadounidenses al elevar los salarios en ese país. Así como al mismo tiempo, incentiva la producción en los tres países al penalizar las importaciones que contengan más del 25% de componentes de fuera de estos.

Indudablemente las medidas pueden incrementar el empleo en manufacturas en US, pero al mismo tiempo encarece el producto para los consumidores estadounidenses y los hace menos competitivos para las exportaciones, y simultáneamente, y salvo incremento de aranceles, aumenta la competitividad de las importaciones procedentes de otros países incrementando sus cuotas en el mercado doméstico.

Y un caso análogo supone la guerra comercial con China, que podemos tomar como ejemplo para comparar los efectos que tendría una guerra comercial con la UE.

Entre las excusas mencionadas por Trump, cabe destacar la alusión a un déficit comercial derivado de una competencia desleal china para justificar la imposición de aranceles. Sin entrar en la veracidad de dicha afirmación, la realidad nos ha mostrado como la aplicación de sanciones ha reducido el déficit comercial bilateral, pero no el déficit comercial total al producirse una reestructuración de las importaciones. En el primer trimestre de 2019 las importaciones estadounidenses procedentes de China se redujeron en 17.138 mill $, mientras que las importaciones totales se redujeron solo 792 mill $ , no solucionando, como es evidente, el déficit comercial estadounidense.

Cuando además, la imposición de aranceles incrementa el coste de los productos suponiendo un impuesto al consumo, siendo el más perjudicado el segmento de población con menos recursos. Ampliado el problema por la imposición de aranceles sobre la importación de bienes intermedios de los procesos de fabricación, que incrementa costes haciendo los productos menos competitivos, tanto para las exportaciones como en el mercado doméstico si no se ponen barreras de entrada, lo que a su vez puede reducir el crecimiento económico repercutiendo sobre el empleo.

Hay efectos que suavizan el efecto de los aranceles, ya que la reducción de importaciones estadounidenses contribuye a devaluar el yuan. Y además, caben alternativas, como la posibilidad de que los exportadores chinos reduzcan sus precios de exportación para hacerlos más competitivos compensando la imposición de aranceles; sin embargo, esto no parece que sea lo que ha ocurrido. O también puede producirse una absorción del incremento de costes por los fabricantes estadounidenses reduciendo sus márgenes para mantener la competitividad, que parece que es lo que ha ocurrido .

Este hecho reduce el beneficio empresarial y los ingresos fiscales a través del impuesto de sociedades; lo que sumado a las ayudas públicas a los sectores afectados por la guerra comercial, como el de la soja estadounidense, contribuye a incrementar el déficit público , añadiendo a los motivos económico, de competitividad, y de poder adquisitivo, motivos fiscales por los que no parece muy lógico emprender una guerra comercial.

Como referencia, nos podemos plantear en la situación actual, si los efectos de una guerra comercial de la UE-28 con US serían semejantes a los de la guerra comercial con China. Independientemente de los perjudiciales efectos de toda guerra comercial ya comentados, en este sentido es necesario analizar la importancia del comercio bilateral.

Y en este sentido, con datos de 2017, se puede apreciar que las exportaciones chinas a US han supuesto el 3,5% del PIB , unos 430.328,14 mill $, y del orden del 19% de las exportaciones totales de bienes . Y las importaciones 154.441,86 mill $ , mientras que las exportaciones estadounidenses a China han supuesto en el mismo año solo un 0,67% del PIB americano , lo que ha dado lugar a un superavit comercial de 275.886 mill $ que se corresponde con el 2,1% del PIB chino.

Mientras que en el caso de la UE-28, las exportaciones totales hacia US han supuesto en 2018 el 20,79% de las exportaciones totales y un 2,56% del PIB de la UE-28 , dando lugar a un superavit comercial que se corresponde con el 0,87% del PIB y 138.883 mill euros. Números que indudablemente implican un mayor perjuicio para China que la UE en un enfrentamiento comercial con US, cuando además, las importaciones de la UE suponen 267.262 mill $, un volumen muy superior al chino para dar lugar a represalias.