¿Por

qué el EBITDA?

Desde

hace unos años, el término EBITDA (Earning Before Interests Taxes Depreciations

and Amortizations) ha ido cobrando tanta (o más) importancia como los términos

ventas, beneficio neto o cash flow a la hora de determinar el valor y la salud

de las empresas. En este artículo vamos a intentar mostrar el por qué de esta

importancia además de las limitaciones de dicha magnitud.

Empecemos

por el principio: Earnings, es decir,

beneficios. El estar hablando de beneficios nos indica que estamos hablando de

una magnitud económico – contable. Magnitud económica no es lo mismo que

magnitud financiera, a pesar de que muchas veces se confundan los términos.

Como muy bien define el Dr. Massons, profesor titular de finanzas en ESADE

Business School: “Lo económico es ganar o

perder, ganar mucho o poco, perder mucho o poco. Lo financiero es tener o no

los recursos monetarios, experimentar o no tensiones de liquidez, poder pagar o

no poder. El lado positivo de lo económico es el beneficio. La cara buena de lo

financiero es la consecución de la liquidez. El infierno de lo económico es la

pérdida y el de lo financiero es el impago”. Por lo tanto, como indicador de beneficios

que es el EBITDA, nos permitirá determinar si la empresa analizada es sana

desde el punto de vista económico. Asimismo,

se trata de una magnitud contable que se calculará restando a unos ingresos

obtenidos durante el periodo, unos gastos incurridos en el mismo. Como magnitud

contable que es, se regirá bajo los principios contables (devengo, correlación

de ingresos y gastos, prudencia, etc.).

Dicho

esto cabe señalar que, pese a que el EBITDA es una magnitud de naturaleza

económica (no perder de vista nunca), pretende asemejarse, pudiendo incluso

llegar a coincidir en casos muy puntuales, a una magnitud financiera. Es

precisamente esta “mutación” la que la hace del EBITDA una magnitud especial.

Las

siguientes siglas nos indican que el beneficio calculado debe ser antes de

incluir (Before):

›

Intereses

(Interests): es decir, la magnitud

pretende no verse afectada por la estructura financiera de la compañía en

cuestión. Se centra única y exclusivamente en la operativa de la empresa,

independientemente de cómo haya decidido financiarse. Esto hace del EBITDA una

magnitud muy útil a la hora de comparar la empresa analizada con otras. Veámoslo

a través de un ejemplo:

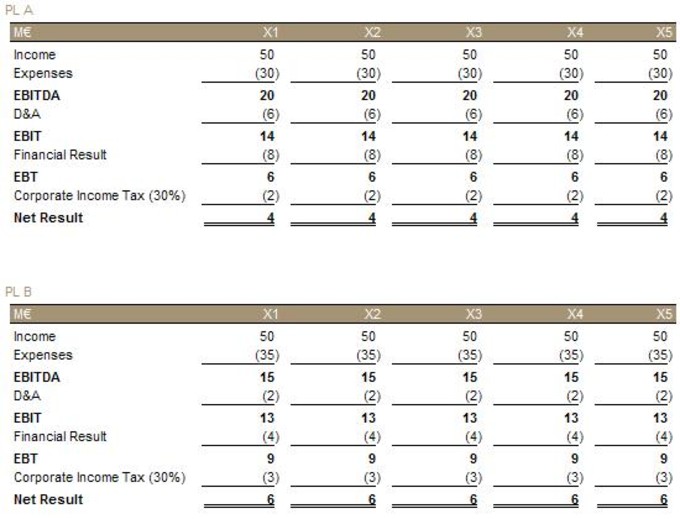

Imaginemos que somos el CEO de una

gran empresa, muy potente financieramente. A nuestra mesa nos llegan dos

oportunidades de inversión en empresas del sector con las siguientes cuentas de

resultados:

De partida podríamos plantearnos que

la opción B es mejor al conseguir la empresa un mayor resultado neto. Sin

embargo, como inversor, cabe plantearse dónde gana y dónde deja de ganar la

compañía en cuestión. Haciendo un análisis de ambas cuentas de resultados,

observamos que la empresa A obtiene un mejor resultado EBITDA e incluso un

mejor resultado neto de explotación (EBIT) a lo largo de los ejercicios. Es

como consecuencia del Resultado Financiero que la cuenta de resultados de A

arroja un resultado después de impuestos (Net Result) menor. Por ello, como

inversor, y más teniendo en cuenta que podremos acoger a la nueva empresa a

nuestra política de financiación de empresa, deberíamos inclinarnos por aquella

empresa que obtiene un mayor rendimiento de su negocio principal o core business (Empresa A). En términos

porcentuales, el EBITDA de A representa

un 40% sobre ventas mientras que el de la empresa B representa un 30%.

Imaginemos que nuestra empresa tiene unas ventas de 200 M€, con un EBITDA de 70

M€. En términos absolutos, el EBITDA de nuestra empresa supera con creces al

EBITDA de ambas empresas. Sin embargo, en términos relativos representa un 35%

sobre ventas, lo cual podría hacer aun más interesante la adquisición de la

empresa A, pues supera en términos relativos el EBITDA de mi empresa. Puede

tratarse de una empresa con mayor tecnología, una plantilla más optimizada,

etc. En cualquier caso, me interesará integrarla. El EBITDA me ha permitido

seleccionar la inversión que más valor puede aportar a mi empresa.

›

Impuestos

(Taxes): se trata de un importe bruto, sin

tener en cuenta el efecto impositivo. También esto incrementa la posibilidad de

comparar la empresa analizada con otras, pues la estrategia de impuestos

difiere mucho de una empresa a otra y se desvirtuaría la comparabilidad entre

empresas en el caso de utilizar una magnitud neta de impuestos. Veamos un ejemplo:

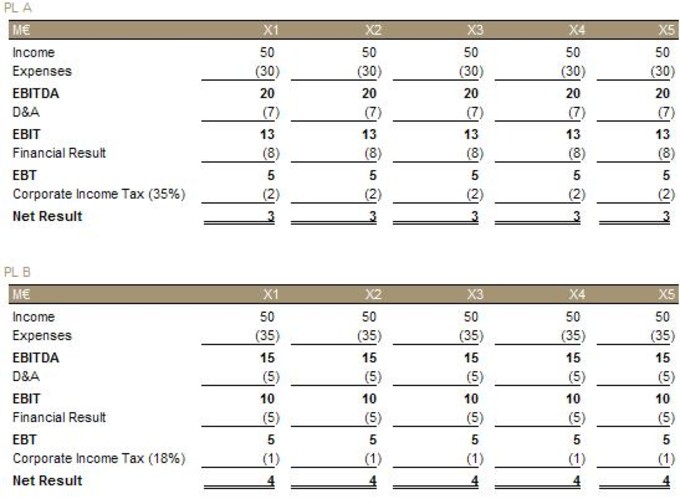

Imaginemos que, en este caso, nos

presentan la oportunidad de inversión en las empresas A y B, que presentan las

siguientes cuentas de resultados:

Como podemos observar, también a

priori podría parecer que la empresa B resulta más interesante por obtener un

mayor resultado después de impuestos. Sin embargo, podemos observar que la

diferencia en dicho resultado proviene de una mayor carga fiscal. Tras un

análisis, nuestro asesor fiscal nos comenta que la empresa A no está

optimizando las deducciones fiscales que la ley le ofrece, con lo que su tipo

impositivo efectivo es mucho mayor.Igual que sucede con el ejemplo anterior, la

empresa A presenta un resultado mejor resultado en su core business. La integración de dicha empresa resultará más

atractiva que la de la empresa B. Haber tomado la decisión en función del

resultado después de impuestos nos habría hecho tomar la decisión menos

acertada.

›

Depreciaciones

(Depreciations) y Amortizaciones (Amortizations): el inmovilizado material

se deprecia, el inmovilizado intangible se amortiza. En adelante, nos

referiremos a ambos conceptos a la vez como amortizaciones. Es precisamente a

través de la no inclusión de las amortizaciones como se pretende asimilar un

beneficio (magnitud económica) a un flujo de caja (magnitud financiera) ya que,

como es sabido, la amortización supone un coste para la empresa sin representar

una salida de caja real. Veámoslo a través de un

ejemplo.

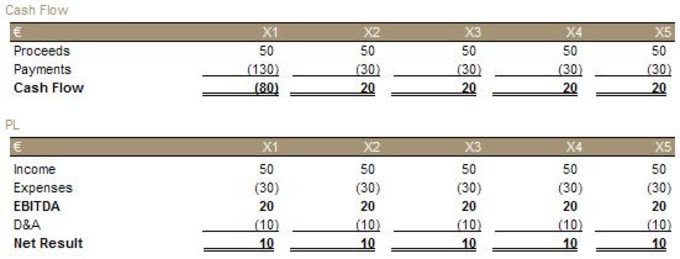

La empresa A compra a principios del

año X1 maquinaria por 100 € y prevé una vida útil para esta maquinaria de 10

años. Supongamos que los ingresos obtenidos por la empresa durante los

ejercicios X1, X2, X3, X4 y X5, son de 50 € cada año. Asimismo, supongamos unos

gastos (operativos) de 30 € cada ejercicio. Todas las operaciones se realizan

al contado. Con estas premisas, el

analista se encontraría con los siguientes estados financieros:

Como se puede apreciar, el hecho de no

tener en cuenta la amortización hace que el EBITDA coincida prácticamente en

todos los ejercicios (X2-X5) con el flujo de caja. Sin embargo, en el ejercicio

X1 no coincide. ¿A qué se debe esto? se debe a que el EBITDA, como magnitud

económico-contable que es, se ve influenciada por el Principio de Correlación

de Ingresos y Gastos, que pretende dotar a las cuenta de resultados de una

mayor linealidad.

Cabe recordar que debemos utilizar siempre que podamos el flujo de caja libre a la hora de analizar un proyecto de inversión. El flujo de caja

me permitirá conocer con precisión el retorno de la inversión ya que es la

magnitud que da un correcto timing del

proyecto. Este último ejemplo permite

ver cómo el EBITDA puede coincidir con el flujo de caja de la Compañía. Pero

también nos sirve para ver que no siempre tiene por qué coincidir. Además,

hemos supuesto que todas las operaciones se realizaban al contado, cosa que no

suele ocurrir en la vida real. Por lo tanto ¿es el EBITDA un flujo de caja? La

respuesta es que no. Sin embargo es la magnitud económica que más se le

asemeja. De hecho podemos referirnos al EBITDA como Cash Flow Económico. Es por

ello que se suele utilizar, pues presenta una aproximación “rápida” a la

generación de flujos de caja de la compañía/proyecto.

Muy esclarecedor e instructivo Alberto.

Gracias.

Saludos. Paco.

Hola Alberto. Muy didáctico y bien explicado.

Las amortizaciones y depreciaciones son un gasto bien real de las empresas. ¿Crees que es mejor usar el EBIT como magnitud económica indicadora de la verdadera capacidad de generar beneficios de una empresa o prefieres el EBITDA? Planteado de otra manera, dependiendo del tipo de negocio de la empresa en qué supuestos preferirías usar el EBITDA y en qué otros el EBIT o siempre optarías por el EBITDA?

Enhorabuena por el post. Recibe un cordial saludo.

Hola David, antes de nada, gracias por tu comentario! Como bien dices, dependerá del negocio. Por ejemplo, el EBITDA no tiene sentido para empresas industriales. Me explico. Yo suelo partir del EBITDA para pasar un primer filtro. Sin embargo, acto seguido, y más en negocios industriales con una gran amortización, paso a analizar el EBIT. Por varios motivos. Primero porque los empresarios hablan de EBIT y es bueno que todos hablemos el mismo idioma a la hora de analizar el negocio. Pero también porque el EBITDA no es técnicamente correcto en empresas industriales ya que el Coste de las Ventas (COGS) que determina el margen bruto (por encima de EBITDA) ya incluye amortizaciones vinculadas al proceso productivo. Por lo tanto, tiene sentido hablar de una magnitud que no tiene en cuenta las amortizaciones y que (en el caso de empresas industriales) se está viendo afectada por una parte relevante de las amortizaciones? En mi opinión no. Las amortizaciones en este tipo de negocio cobran especial relevancia y no creo que tenga sentido pasarlas por alto. Siempre es bueno calcular el ratio CapEx de mantenimiento vs amortizaciones para ver si la empresa puede tener necesidades de inversión en un futuro que no están siendo contempladas. Soy de la opinión de que los análisis financieros deben ser integrales y por lo tanto, analizaré tanto EBITDA como EBIT, ambos normalizados. Asimismo, todos los estados financieros (PL, Balance, Cash Flow, Cambios en Patrimonio Neto, etc). Pero eso ya lo trataré en futuros posts! Un cordial saludo y gracias otra vez.

Enhorabuena Alberto, muy interesante. Por cierto, ¿es aceptable que los profanos hablemos indistintamente de depreciación y amortización? En tu ejemplo entiendo que la máquina es inmovilizado material, y comprendo que algo así "se amortice", pero no que "se deprecie" (como, por definición, debería sucederle), ¿alguna explicación rápida?

Aunque no sea habitual, entiendo que es posible calcular el EBITDA a un comercio minorista, ¿es así? En tal caso, ¿podrías decirme si está bien calculado el EBITDA en estos 2 ejemplos?:

1) En 2013 el comercio no ha sufrido gastos financieros y su inmovilizado (muebles, equipos) es tan antiguo que no se amortiza a nivel contable. Supongamos que a 31 de Diciembre ha vendido todo lo comprado y se queda con 0 stock. Siendo sus cuentas a año cerrado así:

VENTAS: 500

GASTOS:

*Renta local: 9

*Retención casero: 2 (T)

*Salarios (neto entregado): 55

*Retenciones irpf: 10 (T)

*Cuotas S.S.: 15

*Otros (suministros, comunidad, etc): 10

*Compra mercancía: 350

*IVA a ingresar a hacienda: 25 (T)

**Income - Expense (no incluye T) = 500 - (9+55+15+10+350) = 61 = EBITDA

**Interest (I) = 0

**Taxes (T) = 2+10+25 = 37

**D&A = 0

**Net result = 24

2) A principios de 2014 compra muebles y equipos por valor de 100, para lo cual pide financiación, que se traduce en 20 cuotas anuales de 7,5 (si echas las cuentas, cada año I=2,5). A nivel contable, amortiza en 10 años (cada año D&A=10). En este caso, las cuentas serían:

VENTAS: 500

GASTOS:

*Renta local: 9

*Retención casero: 2 (T)

*Salarios (neto entregado): 55

*Retenciones irpf: 10 (T)

*Cuotas S.S.: 15

*Otros (suministros, comunidad, etc): 10

*Compra mercancía: 350

*IVA a ingresar a hacienda: 25 (T)

*Amortización muebles&equipos: 10 (D&A)

*Gastos financieros: 2,5 (I)

**Income - Expense (sin I, T ni D&A) = 500 - (9+55+15+10+350) = 61 = EBITDA

**Interest (I) = 2,5

**Taxes (T) = 2+10+25 = 37

**D&A = 10

**Net result = 11,5

¿ves todos los números y resultados correctamente clasificados y calculados? Un saludo

Hola Juan! Gracias por tu comentario!

En relación al primer párrafo, he hecho hincapié en la diferenciación entre depreciación y amortización porque los anglosajones hacen esta distinción e insisten mucho en diferenciar una y otra. A priori nos puede chocar aquí, ya que nos referimos tanto a una como a la otra como amortización.

1) Si la renta del local es neta de retención, debes sumarle el importe retenido ya que como gasto se imputa el bruto.

Lo mismo sucede con los salarios. El coste empresa, que es el que afecta al EBITDA se compone de Sueldo bruto (neto+ retención SST + retención IRPF) + Seguridad Social Empresa. Por lo tanto 55+10+15.

Por "Taxes" se entiende el gasto por impuesto sobre sociedades. Es lógica tu duda. En relación al IVA, como no tiene impacto en la PL, no lo tenemos en cuenta.

EBITDA = 500-9-2 (siempre que 9 sea la renta neta)-55-10-15-10-350=49

2) Idem anterior. No tenemos en cuenta impacto de depreciación ni gastos financieros.

Espero que te sirva! saludos cordiales

Todo claro Alberto, muchas gracias.

Tan solo una pequeña duda adicional: si compro algo por 100 y lo financio, pagando durante 10 años una cuota de 120, ¿mi gasto financiero es 20 por año y esos 20 son la I a deducir del EBITDA? ¿o no es tan sencillo y habría que pedirle al banco un certificado que discrimine entre devolución de principal e intereses?

Lo habitual es el llamado préstamo francés de cuota constante pero que la composición de amortización de principal e interés varíe cada año. Al principio de la vida del préstamo el peso de los intereses en la cuota es mayor que el de amortización de principal y a medida que vence el préstamo, la composición de interés y amortización de principal dentro de la cuota se va invirtiendo. Deberías pedirle al banco un desglose! Saludos.