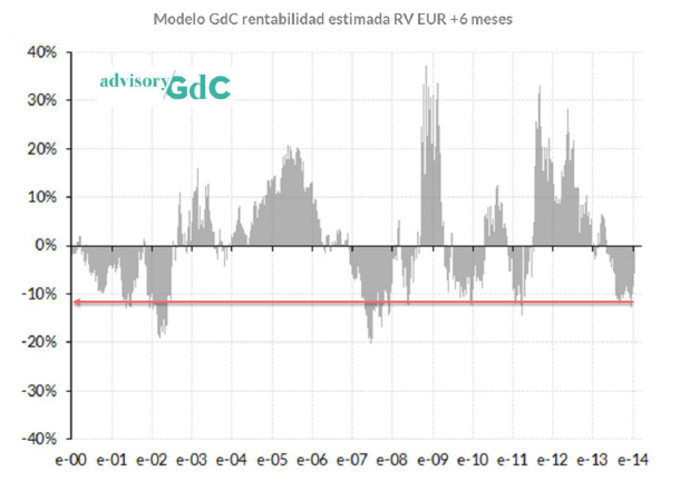

Durante las primeras semanas de enero nuestro modelo de rentabilidad estimada a 6 meses vista del Eurostoxx se situó en el -12,7%, niveles que no observábamos desde enero de 2011. Y es una alerta a tener muy presente dada la estrecha correlación que observamos entre los retornos estimados por el modelo y la evolución posterior de la renta variable.

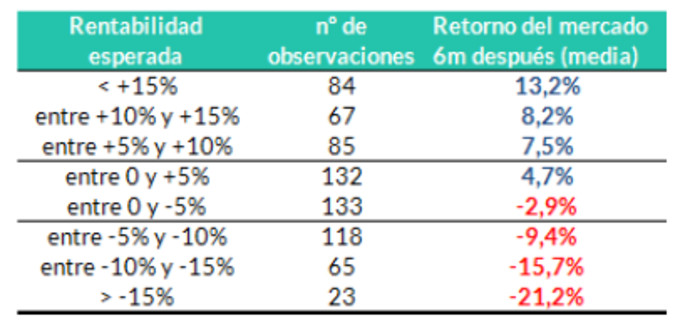

Así, como se puede observar en la tabla inferior, cuando la rentabilidad estimada por el modelo se sitúa en el rango actual (entre -10 y -15%), lo cual se dio en 65 ocasiones en el período 2000-2014, el Eurostoxx pierde, en media, más de un 15% en los seis meses siguientes. Por el contrario, cuando el modelo alerta de retornos superiores al 10%, efectivamente se observa una evolución positiva en los seis meses posteriores.

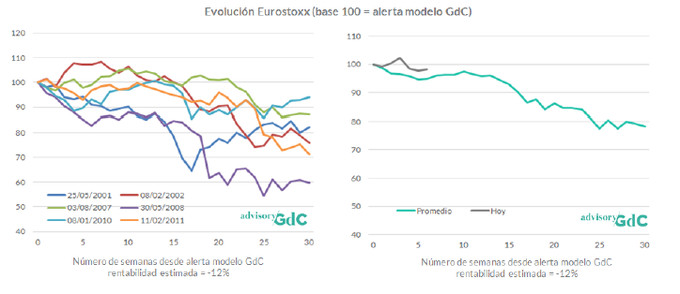

Veamos con detalle la evolución del mercado en las semanas posteriores a una alerta GdC del -12%. En el siguiente gráfico está la evolución, en base 100, del Eurostoxx desde que nuestro modelo alertaba de un potencial del -12% en diferentes fechas. En todos los casos el índice estaba cotizando en niveles inferiores 30 semanas después. Cuando hacemos la media (gráfico derecho) se aprecia que es a partir de la semana 13 (a contar desde la activación de la alerta) cuando se acelera la caída en las cotizaciones después de varias semanas en desplazamiento lateral.

Si extrapolamos este comportamiento a la situación actual del mercado, y teniendo en cuenta que la alerta del modelo se activó en la primera semana de enero, situaríamos entre la última semana de marzo y primera quincena de abril la potencial ventana de fuerte inestabilidad. De vez en cuando la historia se repite, pero casi siempre rima.