La evolución del precio del barril ha venido marcada desde el año 2014 por la decisión de la OPEP de mantener la producción a pesar del exceso de petróleo en el mercado con el fin de no perder cuota y expulsar a los productores de shale oil estadounidenses.

Esta estrategia finalizó dos años después con el acuerdo, a finales de noviembre de 2016, de los países de la OPEP comprometiéndose a un recorte de 1,2 millones de barriles día (mbd), seguido de otro acuerdo de varios países no-OPEP para recortar la producción en 0,558 mbd adicionales , correspondiendo a Rusia la mitad de dicho recorte.

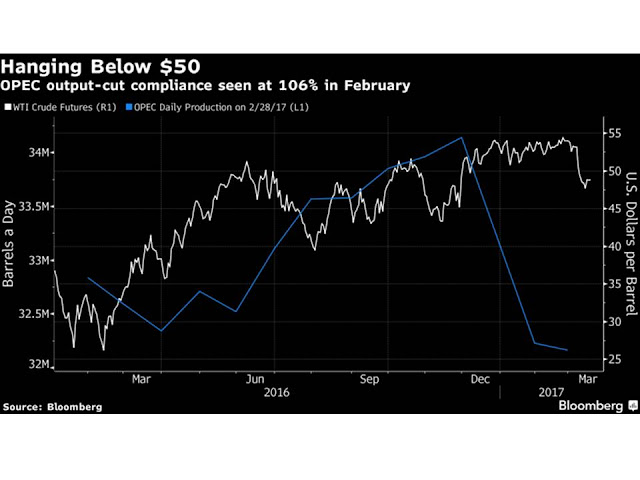

El grado de cumplimiento del acuerdo de la OPEP es superior al de otras ocasiones, aunque este varía según las distintas fuentes entre el 90 -98 y 106% (figura siguiente), siendo el elevado grado de cumplimiento consecuencia, sobre todo, del ajuste llevado a cabo en la producción de Arabia Saudí, que ha ajustado su recorte a un 135%, un nivel superior sobre el compromiso asumido .

Figura.- BLOOMBERG. Oil Little Changed as Saudi RussiaSend Mixed Signals on Cuts .

Entre los 11 países no-OPEP que firmaron el acuerdo, el grado de cumplimiento es menor, oscilando según las distintas fuentes entre el 37% y un 43%, dado que Rusia está llevando a cabo el ajuste comprometido de forma progresiva, tal como ya había anunciado, de tal forma que a mediados de marzo había recortado su producción en 160.000 bd, previendo alcanzar un recorte de 200.000 bd a finales de mes y el recorte previsto de 300.000 bd en abril.

Sin embargo, y a pesar de los recortes de producción, que han provocado un repunte del precio del barril (figura anterior), el precio ha experimentado recientemente una caída, probablemente debido a que las expectativas creadas de subidas de precio eran excesivas al haber sido subestimados varios factores.

El principal desencadenante de la reciente caída del precio, además del incremento de producción saudí enfebrero, ha sido el incremento de stock semanal reportado por la U.S. Energy information Administration (EIA), cosa que no debe sorprender, ya que previamente al acuerdo de Viena de la OPEP, la producción de estos países se incrementó unos 580.000 bd entre septiembre y noviembre; cuando además , la producción estadounidense se incrementó en unos 400.000 bd desde septiembre y se redujo el consumo en refinerías, lo que ha contribuido al incremento de stock actual en U.S.

El volumen de stock es importante porque es el parámetro de referencia contemplado por la OPEP para determinar la continuidad en el tiempo de los recortes de producción, y se encuentra condicionado por la evolución de la producción, consumo y comercio exterior.

En este sentido, el objetivo de la OPEP es reducir los stocks a la media de los últimos cinco años. Sin embargo, actualmente estos se mantienen muy por encima de dicha media, debido al incremento progresivo que se ha producido desde el año 2014, tanto en la OCDE como en U.S..

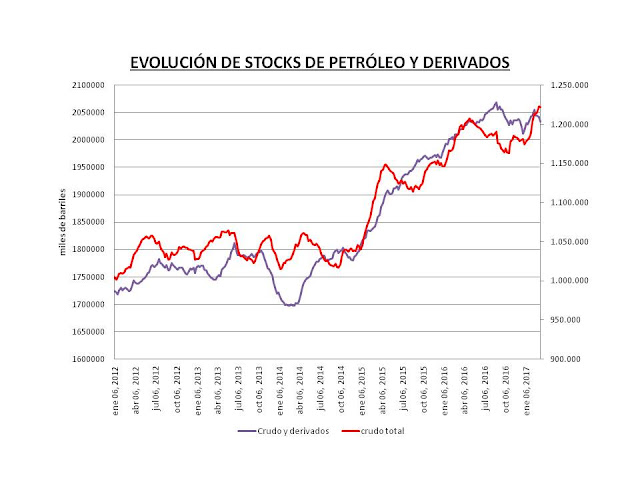

El resultado ha sido un incremento de los stock de la OCDE hasta los 3.030 mb y en U.S. hasta los 484 mb a final de año (excluidas reservas estratégicas)de U.S. (figura siguiente), experimentando un crecimiento de 34 mb en el año 2016 ; llegando incluso a incrementarse un 3,29% desde la semana previa al anuncio de la OPEP.

Figura 7.- Evolución de inventarios de petróleo, incluyendo reservas estratégicas y otros stocks (escala derecha); y petróleo y sus derivados (escala izquierda) estadounidenses en datos semanales hasta el 10 de marzo de 2017. Datos EIA en miles de barriles.

Existen dos motivos fundamentales para explicar la evolución de los inventarios:

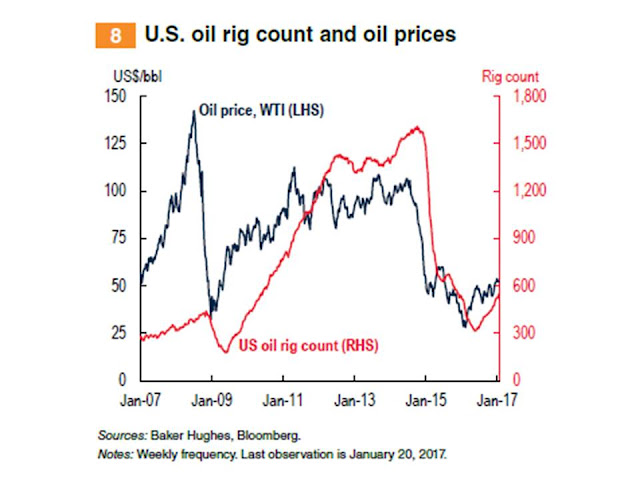

1.-Incremento de la producción.- El acuerdo de la OPEP con otros 11 países no-OPEP disparó las compras elevando precios, lo que impulsó la producción de shale oil estadounidense incrementando el número de plataformas de perforación hasta 631, 244 más que un año antes, un 63% más (figura siguiente); lo que dio lugar a un incremento de la producción en 400.000 bd sobre los mínimos de septiembre, parte de la cual acabó en los inventarios de Cushing (Oklahoma).

Figura.- Commodity Markets Outlook 2017.

Pero además del precio del petróleo, existen otros dos factores que han impulsado la producción: los incrementos de productividad y la reducción de los breakeven.

La productividad de la explotación del shale oil se ha incrementado entre 2012 y 2016 entre tres y seis veces según los distintos yacimientos; ya que si en Eagle Ford y Bakken se obtenían menos de 300 b por pozo a comienzos de 2012, a finales de 2016 se obtienían más de 1.200 y 900 respectivamente. Y en la Cuenca Permian, la de mayor producción actualmente https://www.eia.gov/petroleum/drilling/#tabs-summary-2 , la productividad se ha incrementado de 100 barriles a mas de 600.

El breakeven del barril se ha reducido sensiblemente, y no solo en la extracción de shale oil estadounidense que ha reducido su coste un 46% entre 2014-2016, sino también a partir de otro tipo de yacimientos, desde el convencional hasta el extraído de aguas profundas.

La situación es tal que la EIA prevé un incremento de producción de 300.000 bd este año y 500.000 bd en 2018, pudiendo ser estas proyecciones conservadoras, ya que no se puede descartar que mayores incrementos de eficiencia y reducción de costes, o nuevas medidas regulatorias sobre impuestos o limitaciones a la utilización de tierras para la exploración de recursos, entre ellos los situados en el Ártico, puedan impulsar la producción. Sin embargo, no todos los factores son positivos, ya que los incrementos de eficiencia no pueden ser indefinidos y también se está produciendo escasez de mano de obra cualificada, lo que puede impulsar salarios y costes.

Pero el incremento de la producción estadounidense no ha sido la única causa de incremento de la producción, ya que la OPEP también ha contribuido a este incremento en los meses previos al recorte de noviembre impulsando las exportaciones, lo que inundó el mercado incrementando también las importaciones estadounidenses, que después de semanas de transporte están llegando al país, en un momento en que la capacidad de las refinerías es menor por operaciones de mantenimiento.

Este exceso de oferta ha sido potenciada en el mes de febrero, en que la producción mundial se incrementó en 260.000 bd hasta los 96,52 mbd , contribuyendo tanto la OPEP como los países no-OPEP, a pesar de lo cual, la producción se mantuvo 170.000 bd por debajo de los niveles de hace un año.

2.- La curva de precios de los futuros .- Esta está asociada a la del nivel de inventarios, de tal forma que el acuerdo puso la curva en backwardation (precio del futuro menor que el de contado) reflejando una mayor tendencia a consumir petróleo que a almacenarlo.

Sin embargo, después del anuncio de los inventarios americanos el 8 de marzo, el mercado se puso en contango (precio de futuro mayor que el de contado), haciendo rentable el almacenamiento, ya que por ejemplo, el coste dealmacenamiento en Cushing es de 41 cents/barril y el contango a un mes está en 65 cents/barril.

El resultado es que cuanto más petróleo es almacenado, los precios a corto se reducen induciendo un mayor contango y mayor tendencia al almacenamiento, lo que a su vez reduce el precio de contado creando un proceso de retroalimentación negativa del precio que la OPEP debe romper.

Por tanto, el éxito de los recortes de producción pactados entre la OPEP y los 11 países no-OPEP se encuentra condicionado por múltiples “vientos de frente” (headwind), debido a:

1.- La existencia de países no-OPEP exentos de los recortes cuya intención es incrementar la producción pero que se enfrentan a problemas de inestabilidad interna, como Nigeria y Libia. Nigeria ha reducido su producción y exportaciones como consecuencia de los conflictos armados, y en el caso de Libia ocurre algo semejante, ya que el país ha incrementado su producción hasta 699.000 bd, alcanzando los niveles anteriores a los enfrentamientos armados que bloquearon los dos principales puertos desde los que se enviaba el crudo. Sin embargo, aún le queda mucho margen para alcanzar los niveles de producción de 1,6m mbd anteriores al derrocamiento de Gadafi.

Pero incluso, la reducción de la oferta también se encuentra amenazada por países sujetos al acuerdo de la OPEP, como Iraq, que produjo 4,57 mbd en febrero y plantea incrementar la producción hasta los 5 mbd a final de año .

2.-Los avances tecnológicos que han permitido la reducción del breakeven en el sector y que han incidido de forma importante en el incremento de producción sector y sobre todo en el shale oil estadounidense y que pueden continuar.

3.-Los posibles cambios regulatorios de la administración Trump, como la implantación del BAT o distinto tipo de ayudas al sector, dando lugar a incrementos de producción y de exportaciones de crudo estadounidenses.

Las repercusiones del BAT son un tanto inciertas, ya que si se establece, sería de esperar una respuesta por terceros países imponiendo aranceles a las importaciones estadounidenses, lo que incrementaría la oferta de crudo doméstica reduciendo sus importaciones y por tanto su demanda internacional, por lo que con o sin BAT, los precios del petróleo podrían reducirse.

4.- El tipo de cambio del dólar.- El precio del barril podría estar sujeto a presiones bajistas procedentes del tipo de cambio del dólar, ya que las previsibles subidas de tipos estadounidense reforzarán el dólar, siendo conocida la correlación negativa entre su apreciación y la reducción del precio del barril.

Las exportaciones estadounidenses de petróleo se encuentran condicionadas por el diferencial de precio WTI-brent, de tal forma que cuanto mayor sea dicho diferencial a favor del brent, mayores serán las exportaciones.

RESUMEN Y CONCLUSIONES

La evolución del precio del petróleo es uno de los elementos clave de la economía mundial, afectando tanto a las economías de los países exportadores como importadores. En estos últimos porque influye sobre el crecimiento y la inflación, siendo el control de esta última uno de los objetivos de los bancos centraleshttps://golpedefecto.blogspot.com.es/2016/09/economia-inflacion-petroleo-y-politica.html , de tal forma que una reducción del precio del barril podría reducir las expectativas de incrementos de inflación y de elevación de tipos.

En la situación actual, para la mayoría de los observadores, el recorte anunciado de seis meses no será suficiente para elevar el precio del barril. Posibilidad ya contemplada por el ministro saudí, que anunció la posibilidad de prorrogar el recorte seis meses más en la reunión prevista para el 25 mayo , ya que el volumen de stock permanece muy por encima de los niveles adecuados a sus intereses

Sin embargo, aunque se produzca finalmente una prórroga de dichos recortes, su éxito es dudoso, ya que el incremento de producción de los países OPEP exentos y de U.S., fundamentalmente a partir del shale oil, pueden desbaratar el objetivo de los países productores firmantes de los acuerdos. Sin que por ello debamos descuidar otros factores que pasan más desapercibidos, como las exportaciones venezolanas y las importaciones chinas, que podrían reducirse.

Por tanto, existen numerosos factores que pueden condicionar la evolución del precio del barril, desde regulatorios en U.S., hasta la evolución del tipo de cambio del dólar, así como los niveles de producción y consumo, lo que nos da idea de la incertidumbre en el corto plazo a la que se encuentra sometido el precio del barril.

Sin embargo, los incrementos de productividad y reducción de breakeven parecen indicar que el precio del barril está acotado en su banda superior, pudiendo en el corto plazo deslizarse hasta los 40$, dando margen a la OPEP solamente de controlar la banda inferior de precio mediante incrementos de producción.