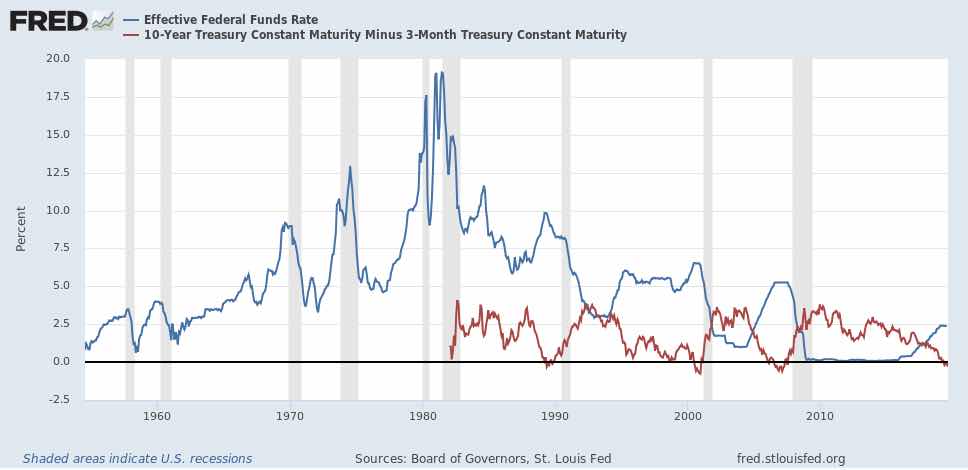

Como se ve en el gráfico siguiente, la FED, con su manija, influye en las subidas y bajadas del ciclo más de lo que le gustaría:

Si se observa el perfil de la curva del Federal Funds rate (línea azul), en el entorno de las recesiones barras grises), podría decirse - como lo hace Paul Krugman repetidamente - que es la FED la que subiendo sus tipos causa la caída del PIB, que luego ha de contrarrestar bajando los tipos, lo que no deja de animar la economía, quizás excesivamente, hasta que de nuevo la inflación le obliga a subir de nuevo los tipos.

Esto para mí demuestra una cosa - quitando la posibilidad remota de que lo haga adrede: que la conducción de la política monetaria no es nada fácil, que adelantarse a los acontecimientos es imposible, y que uno de los mejores servicio de estudios del mundo no es capaz de modular suavemente la política monetaria para suavizar, no acentuar el ciclo.

También se observa que la FED, cuando ve que se le va la cosa de las manos, intenta rectificar bajando tipos, pero ya es tarde. Justo cuando empieza a hacer eso, viene la recesión. Es como si la FED se moviera a ciegas, y actuara involuntariamente “behind the curve”, lo que dice mucho respecto a la capacidad predictiva de los mejores modelos teóricos y econometricos. Es a lo que asistimos ahora, fatalmente.

La línea roja representa la pendiente de la curva medida por el spread del bono a 10 años menos en Treasury a 3 meses; la razón de elegir este último es porque es el más cercano en comportamiento a tipo del Federal Fund rate. Se aprecia que el motivo de la caída en negativo de la pendiente es en gran parte debida a que la FED sube los tipos a corto, además del aumento del pesimismo que busca refugio en los bonos (como sucede actualmente) y hace subir su cotización y, por ende, bajar su rendimiento.

(Éstos y otros indicadores fueron ya comentados por Hugo Ferrer en su completisimo artículo.)

Todo apunta a que se aproxima un ciclo negativo. Yo quiero resaltar el papel involuntario de la FED en esto. La FED ha subido tipos en exceso, puesto que ha llevado le spread de rendimientos a zona negativa, cuando lo que le gustaría es que la curva de rendimientos le obedeciera y subiera uniformemente según ella sube tipos. Pero el miedo que ella mismo desata lleva a buscar refugio en bonos, lo que invierte la pendiente de la curva.

Algo así paso en la crisis del 2008. La FED empezó a subir tipos desde el 1% al 5,25% tacita a tacita, entre 2004 y finales de 2006, pero, para “sorpresa” de Alan Greenspan & Ben Bernanke, los tipos a largo bajaron (como se ve en la curva roja). Típicamente, bajaron el FED Funds rate cuando ya era tarde. La especulación inmobiliaria, que fue el centro del huracán, cesó porque el dinero fue desviándose a lo seguro, es decir bonos y dinero líquido. Las complejas relaciones financieras opacas de los nuevos ingenios financieros se destaparon, y eso contagió la movida hacia la seguridad en todos los frentes financieros, siendo la primera víctima la bolsa de renta variable. La subida de tipos de la FED hizo demasiado cara la financiación de lo que mantenía el circo especulativo.

¿Podemos estar asistiendo a algo similar? Es imposible pronosticar. Mejor que la FED y el BCE hayan movido ficha hacia ofrecer más facilidades de liquidez, pero esperemos que no sea demasiado tarde. Esperemos que si hay recesión, sea corta y suave. Es decir, que los mercados financieros no se vengan abajo y descabalguen como en el 2008. Podría ser así, si no hay un “cisne negro” escondido en algún rincón oculto del sistema financiero.