En las últimas semanas hemos vivido muy de cerca la acentuación del riesgo geopolítico en el sur de Europa, con los acontecimientos vividos tanto en Italia como en España. La incertidumbre creada en el entorno de Italia acerca de la posibilidad de su salida del euro no ha hecho más que, inyectar elevada volatilidad a los bonos del tesoro español. Fuertes caídas del valor de los activos soberanos que han mermado el riesgo-país no solo de Italia sino de sus vecinos europeos como España y Francia.

Como consecuencia de esto, hemos visto como en las bolsas europeas han destacado estas semanas acusadas caídas protagonizadas por las caídas del sector financiero europeo. La causa se debe a la elevada exposición que los principales bancos europeos tenían y tienen a la deuda soberana italiana.

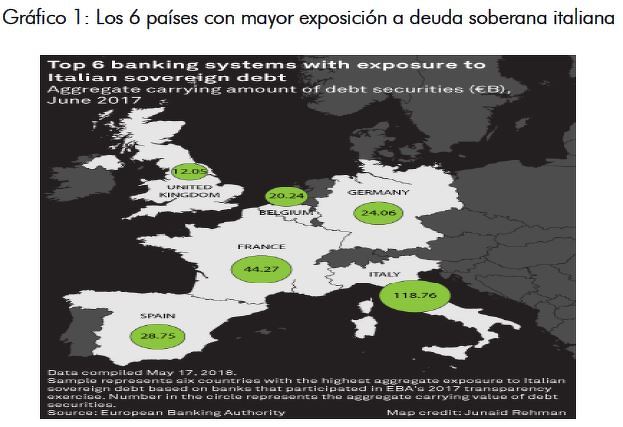

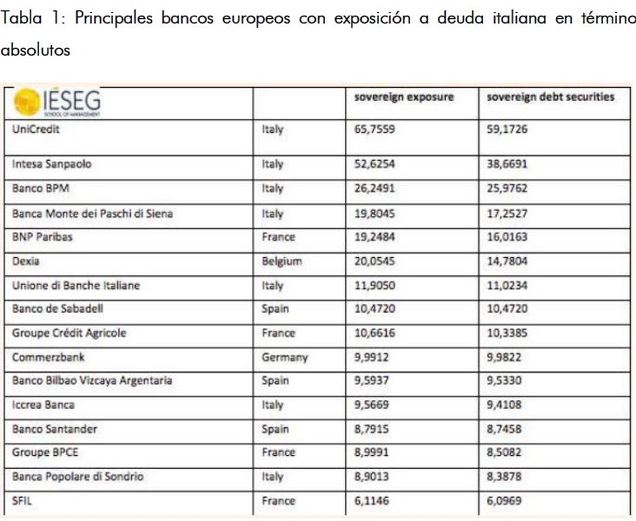

¿De cuánto es la exposición europea a la deuda italiana? Como se puede observar gráficamente los países que tienen mayor exposición a la deuda soberana italiana después del propio país italiano, son Francia y España con 44.000 y 29.000 millones de euros respectivamente. De hecho, el banco no italiano que más exposición tiene es el francés BNP Paribas con unos 16.000 millones de euros.

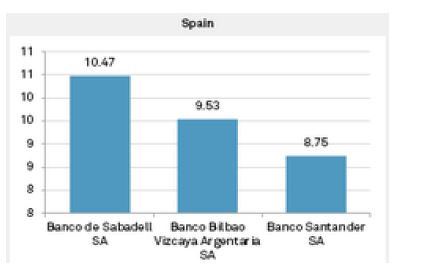

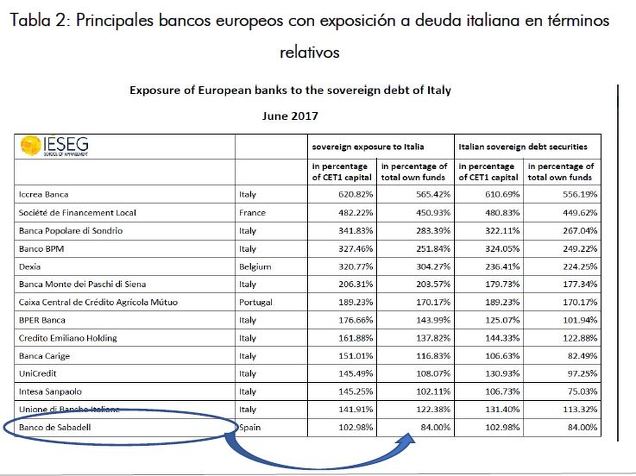

Dentro de la banca española, la exposición a Italia supone un 15% del total de los activos bancarios en nuestro país. El banco que más exposición tiene en termino relativos de su balance es el Banco Sabadell. Mantiene una exposición total de unos 10.470 millones de Euros, lo que supone, un 84 % del total de los fondos propios del banco.

El siguiente banco español con mayor exposición sería el Banco BBVA con un 16.59% del total de los fondos propios del banco y un total de 9.593 millones de euros aproximadamente. Le seguiría por otro lado, en términos absolutos, el Banco Santander con un importe cercano a los 8.791 millones de €. Tanto por parte de BBVA como de Santander es algo normal tener tanta exposición en términos absolutos, ya que, a entidades más grandes mayor volumen de activos/inversión. Pero que no tiene un nivel de riesgo elevado.

Por otro lado, sí que vemos que la exposición del Banco Sabadell es excesiva, y esto podría afectarles ya no sólo a sus resultados financieros sino también a la valoración de sus bonos y acciones en bolsa.

La banca española ha sido una de las más afectadas en estas últimas semanas, y ya no sólo por su elevada exposición a la deuda italiana, sino también por la incertidumbre en cuanto al cambio de gobierno y las expectativas de crecimiento del PIB que han mermado al valor de los activos de la banca.

Inicialmente no deberíamos estar muy preocupados por la situación política en Italia. Se podría desencadenar una crisis política en el corto plazo si las medidas tomadas en Italia obtienen tintes de carácter sistémico. Dentro de esta circunstancia hay que tener en cuenta el gran volumen de balance que aún mantiene el Banco Central Europeo y limpieza de balance podría suponer una subida en las primas de riesgo de los países de la periferia europea. Sin embargo, este escenario parece poco probable, y confiamos en que al final se relaje la incertidumbre y sea protagonista el discurso pro-euro en el país transalpino.

DISCLAIMER

Este documento no implica en ningún momento una recomendación de inversión. Rentabilidades pasadas no garantizan rentabilidades futuras. Cualquier inversión a realizar debe ajustarse al perfil de riesgo del cliente con un test MiFID que se deberá completar. La información que se proporciona se ha obtenido de fuentes fiables, con la máxima responsabilidad en su realización.