La capacidad de prestar dinero y endeudarse es una de las características del sistema capitalista. Son los americanos, mayormente protestantes (respecto a la Europa católica, cuya religión prohibió durante siglos el préstamo con tipos de interés por considerarlo usura), los que "inventaron" (o al menos desarrollaron masivamente) el crédito. Esta Europa y EEUU, católicos y protestantes, es decir, cristianos, son la base del desarrollo científico y tecnológico de la era moderna.

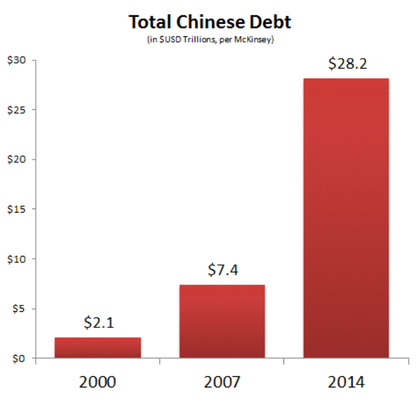

El crédito no es precisamente la característica que define al comunismo, que es en teoría un sistema político opuesto al capitalismo. Sin embargo, los chinos han descubierto el crédito. Digo si lo han descubierto. Observen este gráfico: en 15 años, la deuda total china ha pasado de 2 billones de dólares a casi 30 billones.

El sistema comunista chino se ha desarrollado desde el año 2000 gracias al endeudamiento, pasando de seguir un modelo de desarrollo basado en exportaciones a un modelo de descomunales inversiones basadas en deudas. Esto no es una novedad, y es un resumen muy simple del caso chino.

El problema es que tarde o temprano esos excesos de deuda hay que purgarlos, igual que ha hecho EEUU y Europa (en su sector privado). Y después de la observada ralentización económica china, existe el riesgo de que todo degenere en una crisis financiera china, una vez que reconozcan el tamaño de los créditos morosos que realmente existen, sobre todo en los sectores industrial y de construcción, que son los que han acumulado deudas durante estos años.

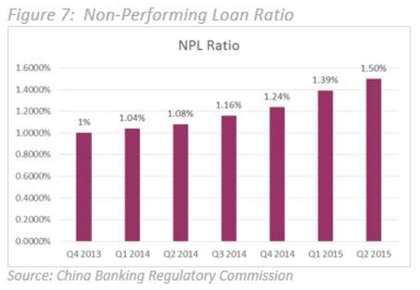

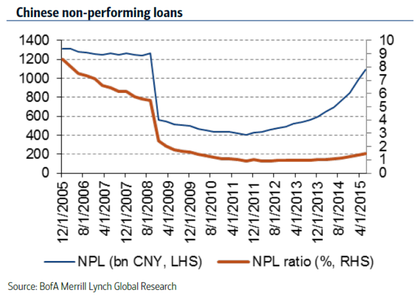

Observen los siguientes gráficos sobre la morosidad en china:

¿Son fiables estos datos? Pues no más que los del crecimiento económico. Me parece muy legítimo preguntarse si después de toda esta ralentización económica, no terminará reventando el ratio de créditos morosos (non-performing loans) hacia una cifra muy superior al 1,5% o 2% que reconocen actualmente. Aunque igual siguen "falseando" las estadísticas, igual que dudo también del dato real de crecimiento. En realidad qué mas da el dato real, lo que importa es el impacto que eso puede tener hacia Europa y EEUU, y sobre todo si puede provocar que el actual ciclo expansivo se interrumpa.

¿Será esa la próxima excusa de las bolsas occidentales para corregir? Sería dentro de una lógica de continuidad a las caídas con las que ha iniciado el año 2016, con la crisis china y la caída del petróleo como principales motivos.

Digo excusa porque mientras tanto, la realidad es que los problemas chinos no son suficientes para inducir una recesión en EEUU y Europa, a diferencia de lo que ocurrió con las subprime a nivel mundial.

La coincidencia en el tiempo de la caída del petróleo en vertical, y la recrudescencia de la crisis china es una de esas coincidencias que a posteriori forman la historia. Ninguna de las dos tiene implicaciones de techo de ciclo, ya que típicamente los techos se forman con picos de crédito, sueldos creciendo, y tipos de interés subiendo, todo ello en un caldo de cultivo de euforia. Por eso, sigo sin creerme que estemos en un techo de ciclo, y mi escenario principal es el de fase correctiva, quizá la más seria que ha sufrido el SP500 desde el año 2009. Es algo que llevamos como mínimo dos años esperando, así que en caso de querer jugar esa caída o corrección mayor, conviene ir con prudencia.

El SP500 se frenó holgadamente por encima de los 1.800 puntos. Una eventual caída adicional más allá de los 1.800 puntos, quizá hacia los 1.600 puntos (siguiente objetivo bajista) podría estar provocada por una crisis china, no ya económica, sino financiera. Sería el momento en el que empiezan a producirse quiebras en cadena, y el sector financiero salta por los aires como consecuencia de los impagos. Y aunque de todas formas el impacto seguiría siendo asumible por parte de Europa y EEUU, esa podría ser la excusa que necesitan los mercados para corregir. Es una idea...

A corto plazo el SP500 lanzó el viernes una clara señal de compra. ¿Será un fallo alcista? Los índices europeos no han recogido el testigo hoy lunes, y tanto el DAX como el CAC siguen enfrascados en un estrecho rango lateral de corto plazo.

El CAC por ejemplo, se enfrenta a una zona de resistencia de corto plazo que viene marcada por el último gap bajista relevante, y por la directriz bajista de corto plazo. ¿Será capaz de superarlo en este primer intento del tirón? Hoy era buen día para hacerlo, después del impulso de EEUU el viernes, pero apenas ha tenido fuerza para intentarlo.

Tampoco el eurostoxx 300 lo ha intentado hoy...pero eso no significa que haya fallado y falte fuerza. Simplemente me extraña que Europa no acompañe la figura chartista de USA, que sigue mostrando más fortaleza de fondo, al menos en su índice principal el SP500, porque en los índices de mid y small caps es al revés, Europa se muestra más fuerte.

Por ahora estamos formando figura de suelo de corto plazo y rebote. Veremos hasta dónde, y si el escenario correctivo de medio plazo se puede dejar atrás. Los gráficos nos lanzan señales técnicas frecuentes: hay que ir interpretándolas y tratar de encajarlo con el escenario mayor. Hemos tenido una primera señal positiva, en zona de soportes de medio plazo. A seguir...

Nota: El próximo martes 16 de febrero empieza una nueva edición de mi Curso de Análisis Técnico online.

+ info e inscripción en inBestiaPro. ¡Apúntate ya!

Bravo Niko. Esta frase que has escrito: "típicamente los techos se forman con picos de crédito, sueldos creciendo, y tipos de interés subiendo, todo ello en un caldo de cultivo de euforia" es lo que le repito una y otra vez a mi socia inversora para tranquilizarla y para que entienda que en ningún momento compró "caro" y ni mucho menos en una burbuja.

Está tan deprimido el ibex que si quiere venir una recesión, que venga. ¿Que hará el Santander si se produce una recesión? Bajar de 3,80 a 2,80? Uy! Cuanta "caida"! Que daño! :D

En respuesta a Jordi Mañé Fort

Totalmente de acuerdo. Pero en cualquier caso hay que tener un modelo inversor fuerte y resistente, que no se desmorone si viene un CISNE NEGRO.

Muchos inversores en zona euro lo están pasando mal. ¿Qué pasaría si el SP500 se va a los 1.600 puntos, es decir, cae un 20% desde máximos?

Como dices, las valoraciones en el Ibex y la bolsa europea en general se pondrían muy atractivas, sería un poco absurdo, pero... hay que tener estómago para soportarlo !!

Un saludo y gracias por el comentario!

Si viene esa recesión y hunde a empresas serias y con negocios viables a precios estúpidos. Pues nada, no nos quedará más remedio que comprar. Ya las venderemos cuando el mercado se vuelva de nuevo bipolar y las valore irracionalmente. ¡Pero esta vez por arriba¡.

En respuesta a Andrés Corral Márquez

El eterno péndulo del mundo....

Como decía antes, lo único que hace falta para este juego es tener estómago... ;)

Saludos !

En respuesta a Niko Garnier

Para mi mas que tener estomago,es un tema de cantidad de información,si tu compras un departamento en un ciclo de precios,puede que caiga 30% mas antes de hacer suelo,ej el piso de al lado se vende más barato,pero tu no andas tasando el apto todos los días a ver si subió o bajo,esperas un periodo de 3 o 4 años buscando la revalorización,mientras cobras renta,en la bolsa puedes ver cotización al minuto,si nos hacemos adictos a eso,nosotros nos volvemos bipolares

Joder, solo de pensar que para que suban las bolsas deben de aumentar los creditos hasta que haya un pico , debe de ser de que todabia le gente y las empresas se pueden endeudar mas, jajaja

Digo yo, cuando hasta la ratas esten ya endeudadas que va a pasar, conque dinero se han endeudado? De donde ha salido? el que lo proporciona no está ya endeudado?

Yo no entiendo nada , jajsja ,

Yo vine al mundo para no entender nada solo para hacer lo que me digan, jajajajs

No se para que comento, jajaja

En respuesta a Pepe Mary Y el chucho de colastani

No es que debe crecer el crédito para que suban las bolsas. No estoy valorando el potencial alcista, sino el riesgo de caída fuerte y prolongada.

Es que para que bajen fuerte, tiene que venir una crisis fuerte, y normalmente esas crisis tienen un origen financiero. Quitando los Estados, los demás no están en pico de endeudamiento (seguimos con el susto en el cuerpo desde la crisis de 2008), y por lo tanto no estamos en un entorno de euforia y excesos...

Es la realidad que yo veo, o creo ver. A partir de aquí, la labor del gestor es sacarle partido a ese escenario (si es correcto), y sobre todo limitar el daño si es incorrecto...

Saludos !

En respuesta a Niko Garnier

De todas formas son caidas de naturaleza bajista los rebotes se quedan cortos en sus expectativas, por que si consiguiera sus expectativas habria fortaleza de fondo,

Creo que la fortaleza es bajista por la magnitud de los rebotes , cuando un mercado fuertemente alcista los recortes son pocos profundos, pero cuando son bajstas los rebotes son cortos de recuperacion, yo veo que los indices bajan con orden y sin miedo, yo creo que todo el mundo está comprado y no hay miedo

Benditos sean los que lean mis comentarios,jajaja

Saludos

Gracias por el artículo. Cuando estallaron las subprime fuimos conscientes de que la gran mayoría de los créditos fallidos ya no estaban los balances de los prestamistas sino que se habían repartido vía titulizaciones entre ahorradores de todo el mundo. En el caso de China, quien está corriendo ahora el riesgo de impagos?

En mi opinión el riesgo de una crisis financiera China es muy limitado. A diferencia de lo ocurrido en otros excesos de crédito China ha encadenado unos niveles de ahorro interno enormes, tiene una posición neta de inversión internacional positiva muy grande y puede recapitalizar los bancos con dinero público alegremente sin comprometer su balance.

En definitiva, es perfectamente gestionable y los dirigentes tendrían que ser muy pusilánimes para dejar que degenerase en una crisis financiera desordenada.