Mayo es el mes en el que más de

uno se cuestiona las estacionalidades de la bolsa con el fin de adelantarse a

las temidas vueltas de tendencia. Lo primero de todo es saber que existen

muchos tipos de estacionalidades que

debemos analizar y estudiar para adelantarnos y tomar las decisiones más

eficientes dada la responsabilidad que tenemos asesorando grandes patrimonios.

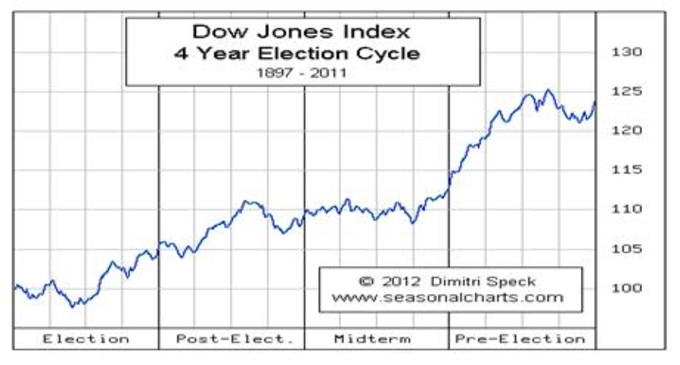

En este informe nos vamos a centrar en el hecho de las elecciones en Estados

Unidos, y cómo pueden tener repercusiones en el índice DOW JONES de compañías industriales de Estados Unidos.

En los gráficos que analizaremos podremos observar y comparar lo que ha

sucedido en los últimos años con lo que históricamente ha ocurrido en dicho

índice.

Cabe

mencionar antes de nada que todo lo que viene a continuación no es sino una

comprobación empírica más. Desde luego en nuestra opinión no debe ser una razón

por la que salirse del mercado o entrar, a no ser que sea la propia

estacionalidad la estrategia a seguir.

Empecemos por definir los años

a estudiar, puesto que 2012 fue año de elecciones en Estados Unidos será

nuestro año de referencia que marcará este estudio:

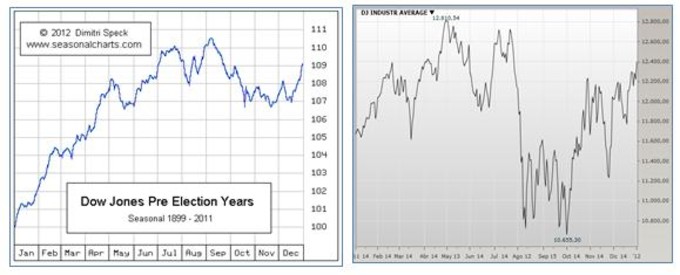

2011: AÑO ANTES DE ELECCIONES

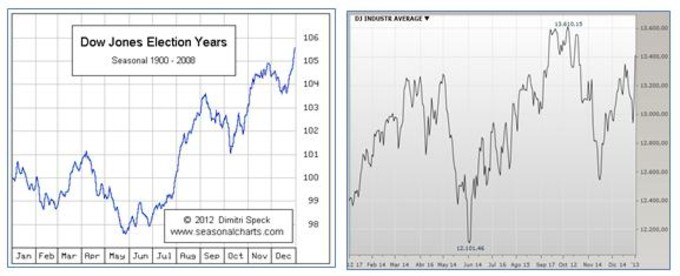

2012:

AÑO DE ELECCIONES

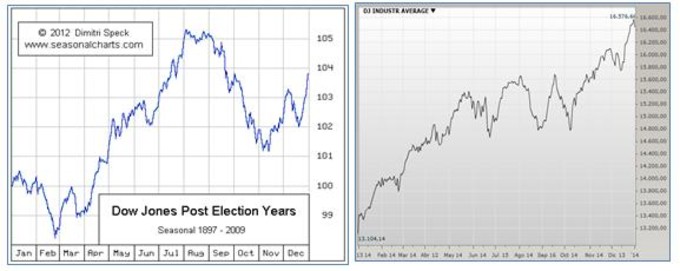

2013: AÑO DESPUÉS DE ELECCIONES

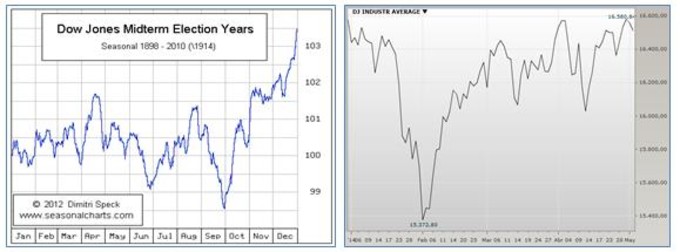

2014:

AÑO EN MEDIO

2011:

AÑO ANTES DE ELECCIONES

Los años antes de las elecciones vienen dados

por actuaciones favorables en materia fiscal hacia los votantes y de promesas

de los políticos con el fin de allanar el camino hacia la elección. El año 2011

tiene un hecho que desecharíamos por extremo si estuviéramos en clase de

estadística, dicho acontecimiento es la abismal caída del índice en agosto. Así

que aún teniéndolo en cuenta, 8 de los 12 meses del año dividiendo en alcistas

y bajistas coinciden, lo que sería cerca del 67%. Es cierto que en agosto de

2011 las caídas fueron mucho mayores que lo que suele ocurrir según la

historia, pero no cabe duda del aspecto similar del Dow Jones en relación a su

histórico. Desde luego suelen ser años alcistas en los que los gobiernos

aplican medidas expansivas en política económica, siempre pensando que ya se

podrán subir los impuestos tras haber ganado las elecciones.

2012:

AÑO DE ELECCIONES

Los años de elecciones suelen tener dos

direcciones, bajista hasta junio y alcista hasta finales de año. 2012 fue algo distinto

debido al buen comienzo del año, existía una fuerte tendencia alcista, puesto

que venía de niveles muy bajos. Aunque revisando con más detalle podemos

observar hechos importantes muy similares. Mínimos de año entre mayo y junio,

retroceso importante entre octubre y noviembre o el hecho de que el máximo de

los 6 primeros meses se diera a principios de mayo, aunque el índice estuvo

testando la resistencia desde hacía un par de meses. En general un año alcista

aunque 2012 no acabó en máximos como cabría esperar según la estacionalidad.La coincidencia de meses

alcistas y bajistas es del 50%.

2013:

AÑO DESPUÉS DE ELECCIONES

2013 fue un año

excepcionalmente bueno para las bolsas, el recorte en las medidas de estímulo

se hicieron esperar y la incertidumbre en la que se había envuelto a la Euro

zona estaba desapareciendo. El año después de las elecciones suele ser un año

de máximos en agosto tras tocar mínimos en febrero, algo que no se parece en

nada a lo que vimos el año pasado, lo único en claro del comportamiento anual

del índice que podemos sacar es que en mayo y octubre la cotización está en

niveles similares dentro del propio año. La coincidencia del 2013 con respecto

al histórico de meses alcistas y bajistas fue de 7 de los 12, un 58%.

2014: AÑO EN MEDIO

Actualmente estamos en el año con elecciones

dentro de dos, por lo que los gobiernos aprovechan para tomar las decisiones

más duras en materia fiscal, con tiempo para que los votantes vean los

resultados en el corto plazo y recobren la confianza con las medidas expansivas

que se suelen tomar en el año previo a las elecciones. Por lo general año así

transcurren con lateralidad marcando mínimos tras el verano

y resolviendo el año con importantes subidas que acaban en máximos de año. De

momento la lateralidad se está cumpliendo aunque con una bajada más profunda de

lo que es habitual a principios de año. Cabe señalar que en todos los

años hay una serie de meses que suelen ser mejores que otros, diciembre y los

meses de verano suelen ser meses de recorridos alcistas, mientras que en mayo

suele perder fuerza y retomarla a finales de verano. Haciendo

valer el famoso dicho “sell in May and go away”.

Tras encuadrar todos los meses

de este conjunto de cuatro años llegamos a la conclusión que con suficientes

años de estrategia podríamos llegar a tener unas rentabilidades notables, sin

dejar de tener en cuenta que las bolsas están sujetas a muchos hechos

impredecibles y el comportamiento en otros años en un mes determinado no es la

causa de las actuales tendencias. Es cierto que la estadística habla por sí

sola, pero no olvidemos que teniendo en cuenta los porcentajes de acierto de

los tres períodos completados estaríamos hablando de un 58% aproximadamente en

el total del año. Necesitaríamos muchos más años de comprobación para obtener

una cifra más real, pero nos da una idea del riesgo que estamos asumiendo si

montamos una estrategia de este tipo basada en la estacionalidad de la bolsa.