Se viene anunciando desde hace meses, incluso un año. Pero se sigue atrasando sine die. Raul Ferrer tiene un excelente artículo sobre el tema en el que nos analiza lo que muestran los indicadores. El caso es que EEUU está en ciernes de una recesión, pero quizás faltan meses para que se concrete. Es decir, lo mismo que el verano pasado. Los indicadores de economía real nos dice que el nivel de actividad ha sobrepasado (¿?) el nivel potencial, que la tasa de paro es demasiado baja, y que por lo tanto está llegando a su pico, desde el que no tiene más remedio que bajar.

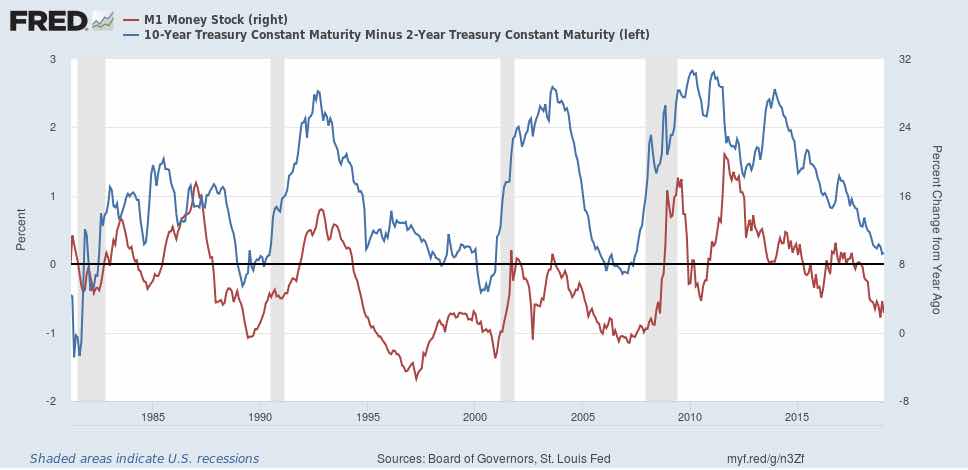

A todo esto, la FED tiene un papel crucial, al ser el determinante de la suavidad o brusquedad con la que se produzca la recesión. En el gráfico siguiente, vemos dos señales claras de enfriamiento de la economía, como son la desaceleración de % anual de la oferta monetaria (M1, línea roja escala izquierda), y la cada vez menor diferencia entre tipos de interés del bono público a 10-2 años (línea azul, escala derecha), aunque éste no acaba de llegar a niveles negativos, como se ve en otras recesiones anteriores.

La línea roja u oferta monetaria M1 sí es una señal clara de que el crédito bancario (generador de los depósitos y, por ende, del dinero) se está contrayendo, y cuando el crédito se contrae es porque, bien los bancos están endureciendo su oferta de crédito (como demuestra Ferrer), y/o bien el cliente bancario pide menos créditos, porque se ha vuelto más pesimista y prefiere ahorrar más y gastar menos el consumo o inversión.

Esto debería a obligar a la FED a suavizar su modo de restricción de la emisión del dinero, y ya se han visto señales de ello, si no me equivoco.

Sin embargo, en el segundo gráfico vemos dos indicadores claramente indicativos de que la inflación salarial (línea roja, escala derecha) y el nivel de empleo están demasiado fuertes (aunque el informe de enero de contratación se haya moderado), y eso, sino lo moderan las propias empresas, es un impulso inflacionista.

En resumen, tenemos por una parte razones para que la FED sea más prudente en su endurecimiento de la política monetaria, pero por otra hay signos de que los salarios están creciendo a un 3,5% anual, con un empleo desbordante. Una paradoja que dificulta el papel de la FED, que persigue la moderación de la inflación pero a la vez que el paro sea el mínimo posible. Esos son los objetivos de la FED, que se traducen en un objetivo de inflación del deflactor del consumo del 2%, y una tasa de paro seguramente más alta que la que rige actualmente. Es decir, que lo óptimo para la FED sería una desaceleración económica sin llegar a una recesión.

Pero muchas veces, por no decir siempre, las recesiones (crecimiento negativo más de dos trimestres) se producen porque la FED no puede calibrar bien sus decisiones, y “se le va la mano” cuando ya es demasiado tarde. La FED es la que tiene la mejor información, pero al final la información que vale es cualitativa, de matiz, y además no puede modular con precisión los efectos de sus decisiones sobre el tipo de interés.

En suma, todo indica que los excesos de demanda alcanzados no serán moderados con suavidad, y hay que esperar, como dice Hugo Ferrer, que veamos una contracción económica o recesión.